Sự kiện: Công bố KQKD Q2/2021

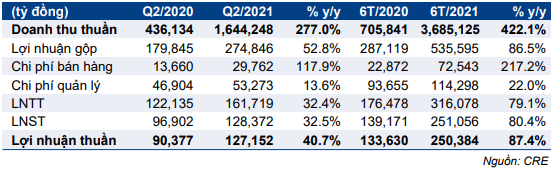

CRE đã công bố KQKD Q2/2021 với lợi nhuận thuần tăng 40,7% so với cùng kỳ đạt 127 tỷ đồng và doanh thu đạt 1,8 nghìn tỷ đồng (tăng 310% so với cùng kỳ). Lợi nhuận vượt 63,5% kỳ vọng của HSC, chủ yếu nhờ Công ty ghi nhận lợi nhuận cao hơn kỳ vọng từ hoạt động đầu tư thứ cấp.

Đồ thị cổ phiếu CRE phiên giao dịch ngày 22/07/2021. Nguồn: AmiBroker

Tính chung 6 tháng đầu năm 2021, lợi nhuận thuần đạt 250 tỷ đồng (tăng 87,4% so với cùng kỳ) và doanh thu đạt 3,7 nghìn tỷ đồng (tăng 422% so với cùng kỳ); lần lượt đạt 71% và 113,1% dự báo lợi nhuận thuần và doanh thu của HSC cho cả năm 2021.

Doanh thu tăng mạnh nhưng tỷ suất lợi nhuận giảm

Doanh thu Q2/2021 của CRE đạt 1.786 tỷ đồng (tăng 310% so với cùng kỳ) với cơ cấu như sau:

- Doanh thu môi giới BĐS tăng mạnh, tăng 82% so với cùng kỳ đạt 474 tỷ đồng, vượt khoảng 20% so với dự báo của HSC. Tuy nhiên tỷ suất lợi nhuận gộp mảng này giảm còn 19,3% từ 63,6% trong Q2/2020. Và đây là quý có tỷ suất lợi nhuận gộp thấp nhất kể từ Q1/2019 và thấp hơn đáng kể so với kỳ vọng của chúng tôi là 38%.

Có vẻ CRE hiện đang theo đuổi chiến lược phí môi giới thấp để giành thêm thị phần. Trước đó CRE đã áp dụng mức phí môi giới cao ở một số dự án. Nói chung, kết quả thực hiện cuối cùng của mảng này vẫn sát kỳ vọng của HSC. Trong thời gian tới, chúng tôi cho rằng chiến lược mới sẽ chỉ có hiệu quả khi Công ty giành được đáng kể thị phần và tỷ suất lợi nhuận cải thiện dần theo thời gian.

- Doanh thu chuyển nhượng BĐS (doanh thu đầu tư thứ cấp) đạt 2,5 nghìn tỷ đồng so với chỉ 129 tỷ đồng trong Q2/2020. HSC được biết Công ty tiếp tục hạch toán dự án Kim Chung Di Trạch và Louis City tại Hà Nội trong Q2/2021.

Doanh thu mảng này đạt cao hơn đáng kể so với kỳ vọng của HSC. Hầu hết sản phẩm bán ra là sản phẩm thấp tầng có tỷ lệ hấp thụ nói chung cao trong khi tác động của dịch Covid-19 tại Hà Nội và các tỉnh lân cận không nghiêm trọng như tại TP HCM và các tỉnh phía nam. Tỷ suất lợi nhuận gộp mảng này đạt 15,1%; sát dự báo của chúng tôi.

- Doanh thu khác đạt không đáng kể, là 30 tỷ đồng (giảm 48,1% so với cùng kỳ), chỉ đóng góp 1,2% tổng doanh thu.

Bảng 1: KQKD Q2/2021, CRE

Chi phí bán hàng & quản lý là 83 tỷ đồng (tăng 29,3% so với cùng kỳ); theo đó tỷ lệ chi phí bán hàng & quản lý/doanh thu là 5,1%; cao hơn kỳ vọng của HSC vì doanh thu tăng mạnh.

Cuối cùng, lợi nhuận thuần Q2/2021 đạt 127 tỷ đồng (tăng 40,7% so với cùng kỳ), cao hơn khoảng 63,5% so với dự báo của HSC.

Nợ tiếp tục tăng

Sau khi đẩy mạnh mảng đầu tư thứ cấp, vay nợ của CRE đã tăng mạnh và hiện theo chúng tôi ở mức đáng kể. Tại thời điểm cuối Q2/2021, nợ thuần của CRE là 1,8 nghìn tỷ đồng (tăng 44,6% so với quý trước và tăng 334,2% so với đầu năm) và tỷ lệ nợ thuần/vốn CSH là 0,78 lần; cao hơn nhiều so với mức 0,31 lần tại thời điểm cuối năm 2020.

Tỷ lệ nợ/vốn CSH của CRE cũng cao hơn nhiều so với các doanh nghiệp cùng ngành khác như DXS (HNX, không khuyến nghị) – có tiền mặt thuần tại thời điểm cuối Q1/2021 và KHG (HNX, không khuyến nghị) – có tỷ lệ nợ/vốn CSH là 0,15 lần. Tỷ lệ nợ/vốn CSH của CRE thậm chí còn cao hơn mức bình quân của các chủ đầu tư BĐS, ở khoảng 0,4-0,6 lần (về bản chất, chủ đầu tư BĐS thường sử dụng đòn bẩy cao hơn so với các doanh nghiệp môi giới BĐS).

Duy trì khuyến nghị Giảm tỷ trọng; HSC sẽ xem xét lại dự báo

Hiện HSC khuyến nghị Giảm tỷ trọng đối với Cổ phiếu CRE với giá mục tiêu dựa trên phương pháp DCF là 29.000đ. Với doanh thu đạt cao hơn kỳ vọng trong Q2/2021, tỷ suất lợi nhuận gộp mảng đầu tư thứ cấp thấp hơn kỳ vọng và tỷ lệ vay nợ cao, chúng tôi sẽ xem xét lại dự báo của mình.

Tại thị giá hiện tại, CRE có P/E trượt dự phóng 1 năm là 12,1 lần; cao hơn so với bình quân P/E trượt dự phóng 1 năm trong quá khứ (kể từ khi niêm yết) là 6,8 lần.

Nguồn: HSC