CRE đã công bố KQKD 9 tháng với lợi nhuận tăng trưởng mạnh 31,2%. Tuy nhiên kết quả thực hiện thấp hơn kỳ vọng, mới chỉ hoàn thành được 62,9% kế hoạch đề ra cho cả năm so với 70% trong dự báo của chúng tôi.

Đồ thị cổ phiếu CRE phiên giao dịch ngày 28/10/2019. Nguồn: AmiBroker.

Chúng tôi giảm đánh giá cổ phiếu CENLAND (cổ phiếu CRE) từ Mua vào xuống Tăng tỷ trọng và điều chỉnh giảm 32% giá mục tiêu của chúng tôi từ 38.800đ xuống còn 29.400đ do nhu cầu vốn lưu động tăng. Chúng tôi cũng chiết khấu vào định giá của CRE yếu tố thanh khoản cổ phiếu thấp và quy mô công ty nhỏ. Hiện giá mục tiêu của chúng tôi cao hơn 18,8% so với thị giá.

Triển vọng không thực sự rõ ràng do mảng môi giới BĐS ko dễ dàng để tăng thêm thị phần vốn dĩ đã lớn nhất miền Bắc. Theo đó tăng trưởng sẽ chủ yếu đến từ sự tăng trưởng chung của toàn thị trường. Tại thị trường phía Bắc, CRE không tham gia phân phối 2 đại dự án Vinhomes, và điều này có thể làm ảnh hưởng đến thị phần của Công ty tại thị trường này trong khi tại thị trường phía Nam thị phần của Công ty còn hạn chế nên CRE sẽ không hưởng lợi nhiều từ sự hồi phục của thị trường BĐS TP HCM.

Tuy nhiên, nhờ doanh thu đóng góp lớn hơn từ mảng đầu tư thứ cấp, doanh thu của Công ty sẽ vẫn duy trì được sự tăng trưởng trong 2 năm tới mặc dù tốc độ tăng trưởng sẽ thấp hơn giai đoạn 2018-2019.

Chúng tôi vẫn lo ngại về sự kém đi của các chỉ số liên quan đến vốn lưu động, trong khi đó hiện khó có thể đánh giá được tiềm năng thành công trong tương lai của nền tảng môi giới trực tuyến mới được Công ty đầu tư mạnh.

Cho năm 2019, chúng tôi giữ nguyên dự báo với LNST của công ty mẹ tăng trưởng 31,1% đạt 413 tỷ đồng. Cho năm 2020, chúng tôi dự báo lợi nhuận sẽ tăng trưởng 15,9% đạt 479 tỷ đồng.

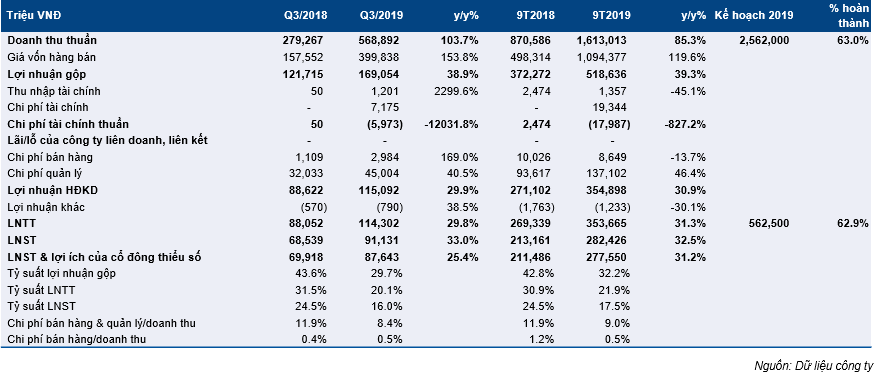

KQKD 9 tháng đầu năm

Doanh thu thuần Q3 đạt 569 tỷ đồng (tăng 103,7% so với cùng kỳ), LNST của công ty mẹ đạt 88 tỷ đồng (tăng 25,4% so với cùng kỳ). Theo đó, doanh thu 9 tháng đạt 1.613 tỷ đồng (tăng 85,3% so với cùng kỳ) và LNST của công ty mẹ đạt 278 tỷ đồng (tăng 31,2% so với cùng kỳ). Theo đó, CRE mới chỉ hoàn thành được 63% kế hoạch doanh thu và 62,9% kế hoạch lợi nhuận đề ra cho cả năm 2019 sau 9 tháng. Kết quả thực hiện 9 tháng thấp hơn so với kỳ vọng của chúng tối rằng công ty có thể đạt 70% kế hoạch cả năm. Kế hoạch phát hành cổ phiếu tăng vốn đã được hoãn lại và việc thiếu vốn đã ảnh hưởng đến lợi nhuận từ mảng BĐS đầu tư thứ cấp nhiều hơn chúng tôi dự tính.

Bảng 1: KQKD Q3 và 9 tháng đầu năm

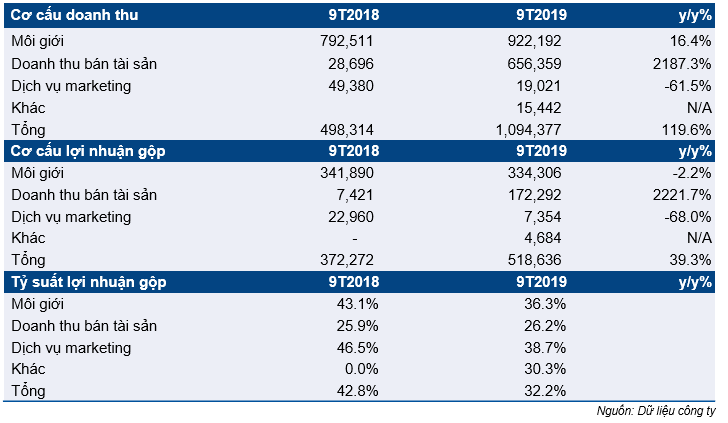

Doanh thu tăng trưởng mạnh nhờ Công ty hạch toán doanh thu lớn hơn từ mảng đầu tư thứ cấp – Trong 9 tháng đầu năm, Công ty hạch toán 922 tỷ đồng doanh thu từ mảng môi giới BĐS, tăng 16,4% so với cùng kỳ và 656 tỷ đồng doanh thu từ chuyển nhượng BĐS (đầu tư thứ cấp), tăng đáng kể từ mức 29 tỷ đồng trong Q3 năm ngoái. Chúng tôi thấy doanh thu mảng đầu tư thứ cấp chỉ mới bắt đầu đóng góp đáng kể từ Q4 năm ngoái.

Trong Q3, doanh thu thuần từ dịch vụ marketing âm 34,8 tỷ đồng. Công ty giải thích rằng doanh thu dịch vụ marketing 6 tháng chưa loại trừ một số giao dịch nội bộ, nên đã được điều chỉnh vào Q3. Và mảng này nên được phân tích dựa trên KQKD 9 tháng.

Tỷ suất lợi nhuận gộp giảm mạnh từ 42,8% trong 9 tháng đầu năm 2018 xuống còn 32,2% trong kỳ – Tỷ suất lợi nhuận gộp dịch vụ môi giới BĐS giảm từ 43,1% xuống còn 36,3% do cơ cấu sản phẩm kém hiệu quản hơn, trong đó tỷ trọng sản phẩm phân phối có điều kiện giảm trong khi tỷ suất lợi nhuận gộp đầu tư thứ cấp là 26,2%, cải thiện nhẹ so với mức 25,9% năm ngoái. Tỷ trọng đóng góp mảng đầu tư thứ cấp (có tỷ suất lợi nhuận gộp thấp hơn) tăng đã làm tỷ suất lợi nhuận gộp chung giảm từ 42,9% trong 9 tháng đầu năm 2018 xuống 32,2% trong 9 tháng đầu năm 2019.

Bảng 2: Cơ cấu doanh thu và lợi nhuận gộp 9 tháng đầu năm

Chi phí bán hàng & quản lý tăng chậm hơn doanh thu – Chi phí bán hàng & quản lý là 146 tỷ đồng (tăng 40,6% so với cùng kỳ) với tỷ lệ chi phí bán hàng & quản lý/doanh thu là 9% (9 tháng đầu năm 2018 là 11,9%).

Chi phí tài chính là 19 tỷ đồng trong khi trong 9 tháng đầu năm 2018 Công ty không có chi phí tài chính. Do nhu cầu vốn lưu động lớn, Công ty đã bắt đầu sử dụng vay nợ từ đầu năm nay. Chúng tôi thấy rằng việc mở rộng mảng đầu tư thứ cấp bắt đầu từ giữa năm 2018 đã làm tăng đáng kể tài sản hữu hình, có thể được sử dụng làm tài sản đảm bảo để thế chấp vay ngân hàng. Trái lại, mô hình thuần dịch vụ môi giới BĐS khá giới hạn khả năng tiếp cận vốn vay ngân hàng.

Tổng tài sản tại thời điểm cuối Q3/2019 là 2.682 tỷ đồng, không thay đổi nhiều so với tại thời điểm cuối Q2. Tỷ lệ nợ/vốn chủ sở hữu ở mức thấp, là 0,1 lần.

Triển vọng tương lai

Động lực tăng trưởng trong thời gian tới chưa rõ ràng – CRE hiện đang dẫn đầu thị trường môi giới BĐS phía Bắc với thị phần khoảng 39-41%. Công ty là doanh nghiệp môi giới BĐS lớn thứ 2 cả nước sau DXG (HSX, Mua vào).

Với thị phần lớn tại thị trường phía Bắc, có vẻ Công ty sẽ khó nâng thêm thị phần tại đây. Ngoài ra, nhu cầu tại Hà Nội đang cho thấy dấu hiệu kém đi. Trong báo cáo Q2/2019, CBRE công bố tỷ lệ hấp thụ ở toàn bộ các phân khúc BĐS Hà Nội dưới 50%.

Ngoài ra, trong giai đoạn 2019-2021, nguồn cung mới tại Hà Nội sẽ tập trung nhiều vào sản phẩm từ các đại dự án Vinhomes (VHM: HSX). Chúng tôi dự báo sẽ có 10.000-12.000 căn được mở bán ra thị trường mỗi năm trong vòng đời những dự án kể trên, có thể tương đương khoảng 1/3 số sản phẩm mới mở bán trên thị trường Hà Nội. Tuy nhiên theo chúng tôi được biết, CENLAND sẽ không phân phối dự án Vinhomes trong khi doanh nghiệp đầu ngành là DXG sẽ tham gia phân phối. Điều này nhiều khả năng sẽ khiến thị phần của CRE giảm.

CRE chưa tham gia nhiều vào thị trường phía Nam với thị phần chỉ 5-6%. Công ty không thể tận dụng được sự hồi phục tại thị trường BĐS TP HCM.

Việc CRE mở rộng vào mảng đầu tư thứ cấp mặc dù đã đóng góp đáng kể doanh thu trong vài quý qua nhưng lại có tỷ suất lợi nhuận tương đối thấp (16- 25%) so với tỷ suất đầu tư BĐS trực tiếp là 25-40% với sản phẩm cao tầng và 40-60% với sản phẩm thấp tầng. Công ty không sở hữu quỹ đất và chúng tôi được biết toàn bộ hoạt động đầu tư BĐS trực tiếp được thực hiện qua CENINVEST (một công ty con của CENGROUP).

Trong mô hình của mình, chúng tôi dự báo lợi nhuận sẽ bắt đầu tăng trưởng chậm lại từ năm 2020, xuống còn 16,1% từ mức 31,1% trong năm 2019 và xuống 10% trong năm 2021.

Chu kỳ chuyển đổi tiền mặt tăng đáng kể – Như đã đề cập trên đây, mảng đầu tư thứ cấp có thể đem lại tiềm năng tăng trưởng doanh thu và lợi nhuận lớn do Công ty có thể hạch toán toàn bộ giá trị sản phẩm bán ra vào doanh thu thay vì chỉ hạch toán phí môi giới (bằng 3-10% giá trị hợp đồng bán sản phẩm) ở dịch vụ môi giới BĐS. Tuy nhiên, vấn đề ở đây là (1) Công ty sẽ cần đầu tư vốn lớn từ đầu, và (2) tỷ suất lợi nhuận gộp sẽ thấp hơn.

Trong tính toán chu kỳ chuyển đổi tiền mặt của mình, chúng tôi đã điều chỉnh để bao gồm cả tiền đặt cọc ký quỹ, ký cược cho các bên thứ ba (nằm trong các khoản phải thu dài hạn khác) và tiền đặt cọc của khách hàng (nằm trong các khoản phải trả khác). Theo đó, chu kỳ chuyển đổi tiền mặt bình quân đã tăng đáng kể từ chỉ 199 ngày vào năm 2017 lên 260 ngày vào năm 2018 (CRE bắt đầu mở rộng sang mảng đầu tư thứ cấp từ giữa năm 2018) và dự báo chu kỳ chuyển đổi tiền mặt bình quân năm 2019 sẽ tăng lên 296 ngày.

Nhu cầu vốn lưu động của Công ty tăng mạnh làm tăng lo ngại về nhu cầu tăng vốn trong tương lai. Công ty khó vay ngân hàng nhiều do lượng tài sản hữu hình có thể làm tài sản thế chấp vay thấp trong khi việc phát hành cổ phiếu tăng vốn sẽ gây ra rủi ro pha loãng đối với cổ đông hiện hữu.

Tiềm năng lợi nhuận từ khoản đầu tư vào nền tảng trực tuyến vẫn chưa rõ ràng – Đầu năm nay, Công ty đã bắt đầu xây dựng một nền tảng trực tuyến mới là CENHOMES, hỗ trợ người môi giới và người mua nhà bằng việc niêm yết các thông tin sản phẩm sơ cấp và thứ cấp mà nền tảng này có.

Đến nay CENLAND đã đầu tư khoảng 5 triệu USD để xây dựng nền tảng này. Trong đó, Công ty chi 2 triệu USD để mua lại nền tảng trực tuyến và 1 triệu USD chi cho công tác marketing.

Trong tương lai, CRE dự kiến huy động tiếp 6 triệu USD, trong đó 1 triệu USD được dùng để mua lại CENVALUE – một công ty chuyên về định giá cũng trong tập đoàn CENGROUP. Còn lại 5 triệu USD sẽ được dùng để xây dựng cơ sở khách hàng.

CENHOMES được xây dựng là một nền tảng dựa trên hoa hồng môi giới, do vậy hoa hồng môi giới từ người bán (các chủ đầu tư và người bán thứ cấp) sẽ chỉ bị tính phí cho các giao dịch thành công và không bị tính phí đăng thông tin. Hoạt động môi giới truyền thống hiện nay cũng hoạt động theo cách này, trong đó chủ đầu tư sẽ bị tính phí và nhân viên môi giới sẽ được hưởng một tỷ lệ phần trăm hoa hồng nhất định.

Để thu hút người môi giới tham gia nền tảng trực tuyến của mình, CENHOMES sẽ chia lại gần như toàn bộ hoa hồng từ các giao dịch cho nhân viên môi giới bán hàng qua nền tảng này. Theo đó, chúng tôi cho rằng nền tảng trực tuyến có thể được xem là một công cụ hỗ trợ cho mảng môi giới BĐS truyền thống. Chi phí cho nền tảng này đã tăng lên trong khi tác động đối với lợi nhuận vẫn khó đánh giá.

Kế hoạch nâng gấp đôi vốn điều lệ nhiều khả năng sẽ được hoãn sang năm sau – Trước đây, Công ty dự kiến nâng vốn điều lệ từ 800 tỷ đồng hiện nay lên 1.600 tỷ đồng.

Chúng tôi được biết tiền huy động sẽ được dùng để đầu tư vào các dự án mới trong mảng đầu tư thứ cấp và đầu tư vào nền tảng trực tuyến đề cập trên đây. Trước đây, Công ty dự kiến hoàn thành kế hoạch nâng vốn trước cuối Q3/2019. Hiện chúng tôi được biết kế hoạch nâng vốn sẽ được hoãn sang năm sau.

Mô hình của chúng tôi đã có tính đến điều này vì chúng tôi giả định Công ty sẽ dùng vốn vay ngân hàng thay vì phát hành cổ phiếu tăng vốn. Theo đó, chúng tôi dự báo LNTT năm nay thấp hơn 6% so với kế hoạch của công ty do thiếu nguồn vốn để đầu tư cho các dự án trong mảng đầu tư thứ cấp.

Dự báo cho năm 2019

Cho năm 2019, chúng tôi vẫn dự báo LNST của công ty mẹ tăng trưởng 31,1% – Cho năm 2019, HSC dự báo doanh thu sẽ đạt 2.292 tỷ đồng (tăng trưởng 3%) và LNST của công ty mẹ đạt 413 tỷ đồng (tăng trưởng 31,1%).

- Chúng tôi dự báo Công ty sẽ bán được tổng cộng 14.513 sản phẩm với doanh thu từ dịch vụ môi giới BĐS đạt 1.280 tỷ đồng (tăng 10%). Tỷ suất lợi nhuận gộp mảng này dự kiến đạt 42%.

- Chúng tôi ước tính doanh thu từ chuyển nhượng BĐS đạt 963 tỷ đồng (tăng 108,2%), chủ yếu từ ghi nhận sản phẩm tại Đồng Kỵ – Bắc Ninh, Đông Sơn – Thanh Hóa và Hạ Long. Tỷ suất lợi nhuận gộp là 18%.

- Chi phí tài chính dự kiến tăng đáng kể lên 26 tỷ đồng do chúng tôi dự báo Công ty sẽ sử dụng vốn vay để đầu tư cho mảng đầu tư thứ cấp trong năm nay.

- Chi phí bán hàng & quản lý dự báo là 205 tỷ đồng (tăng 31,7%); tỷ lệ chi phí bán hàng & quản lý/doanh thu là 8,9%.

Theo đó, chúng tôi dự báo LNST của công ty mẹ đạt 413 tỷ đồng (tăng trưởng 31,1%); EPS đạt 4.677đ. Tại thị giá hiện tại, P/E dự phóng năm 2019 là 5,3 lần.

Dự báo cho năm 2020

Cho năm 2020, chúng tôi dự báo LNST của công ty mẹ tăng trưởng 17,8% – Cho năm 2020, HSC dự báo doanh thu sẽ đạt 2.853 tỷ đồng (tăng trưởng 24,5%) và LNST của công ty mẹ đạt 486 tỷ đồng (tăng trưởng 16,8%).

- Chúng tôi dự báo doanh thu dịch vụ môi giới BĐS sẽ đạt 1.530 tỷ đồng (tăng trưởng 19,5%) với số sản phẩm bán được là 16.258 căn. Tỷ suất lợi nhuận gộp dự báo đạt khoảng 41-42%.

- Chúng tôi ước tính doanh thu chuyển nhượng BĐS đạt 1.252 tỷ đồng (tăng 30%). Chúng tôi dự báo tỷ suất lợi nhuận gộp mảng này vẫn duy trì ở mức 18% như trong năm 2019.

- Doanh thu dịch vụ marketing và doanh thu khác lần lượt đạt 51 tỷ đồng và 20 tỷ đồng với tỷ suất lợi nhuận gộp lần lượt là 45% và 15%.

- Chi phí tài chính dự báo tăng lên 29 tỷ đồng (tăng 12,4%) vì chúng tôi cho rằng Công ty sẽ phải sử dụng vay nợ để đầu tư cho mảng đầu tư thứ cấp trong năm 2020.

- Chi phí bán hàng & quản lý dự báo là 252 tỷ đồng (tăng 12,4%); tỷ lệ chi phí bán hàng & quản lý/doanh thu là 8,8%.

Theo đó, chúng tôi dự báo LNST của công ty mẹ năm 2020 đạt 486 tỷ đồng (tăng trưởng 16,8%); EPS đạt 5.429đ. Tại thị giá hiện tại, P/E dự phóng năm 2019 là 4,6 lần.

Định giá

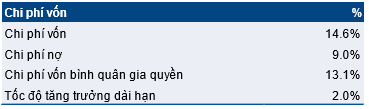

Chúng tôi sử dụng mô hình DCF để định giá CRE với chi phí vốn bình quân 13,1% và tốc độ tăng trưởng dài hạn là 2%. Chúng tôi điều chỉnh giảm giá mục tiêu từ 38.800đ xuống còn 29.400đ vì lý do sau.

Bảng 3: Chi phí vốn

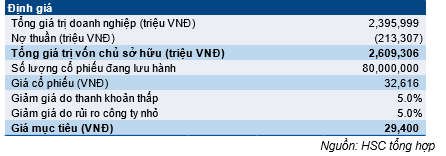

Chúng tôi ước tính chu kỳ chuyển đổi tiền mặt bình quân tăng từ 316 ngày năm 2020 lên 344 ngày năm 2021; từ đó làm tăng nhu cầu vốn & giảm dự báo cho dòng tiền tự do cho doanh nghiệp (FCFF). Theo đó, dựa trên định giá theo FCFF, chúng tôi đưa ra giá mục tiêu cho cổ phiếu CRE là 32.616đ.

- Tuy nhiên, chúng tôi đã chiết khấu 5% đối với định giá mục tiêu của CRE để phản ánh rủi ro quy mô công ty nhỏ. Vốn chủ sở hữu của CRE (34,7 triệu USD) là tương đối nhỏ so với các công ty khách trong lĩnh vực BĐS trong khi khả năng tiếp cận vốn vay ngân hàng là hạn chế. Do vậy để có vốn đầu tư đem lại tăng trưởng, Công ty sẽ cần phát hành tăng vốn, từ đó dẫn đến rủi ro pha loãng

- Chúng tôi chiết khấu tiếp 5% đối với định giá mục tiêu của CRE để phản ánh rủi ro thanh khoản cổ phiếu thấp. Kể từ khi niêm yết vào ngày 5/9/2018, GTGD bình quân ngày của cổ phiếu CRE là 0,28 triệu USD; thấp hơn nhiều so với doanh nghiệp đầu ngành là DXG với GTGD bình quân ngày là 1,76 triệu USD tính trong cùng khoảng thời gian.

- Giá mục tiêu của cổ phiếu CRE theo đó là 29.400đ; P/E dự phóng năm 2019 là 6,3 lần.

Mặc dù triển vọng không hoàn toàn khả quan, thị giá hiện tại (24.750đ) vẫn thấp hơn 18,8% so với giá mục tiêu của chúng tôi. Do vậy, chúng tôi đưa ra đánh giá Tăng tỷ trọng đối với cổ phiếu CRE. Công ty có thể cũng có thể xem xét mua lại mảng đầu tư trực tiếp là CENINVEST; và điều này có thể tạo nên bước ngoặt đối với cổ phiếu. Tuy nhiên, hiện chúng tôi vẫn chưa có nhiều thông tin về chiến lược này.

Hiện tại, trong ngành chúng tôi ưa chuộng doanh nghiệp đầu ngành là DXG (Mua vào – giá mục tiêu 25.400đ; tiềm năng tăng giá 60,8%) hơn là CRE nhờ kết quả mảng môi giới BĐS của DXG tăng mạnh trong khi DXG sẽ hưởng lợi từ sự hồi phục của thị trường TP HCM vì có 132,6 ha quỹ đất tại TP HCM và các tỉnh lân cận như Bình Dương và Đồng Nai để phục vụ phát triển dự án BĐS.

Bảng 4: Định giá

Nguồn: HSC