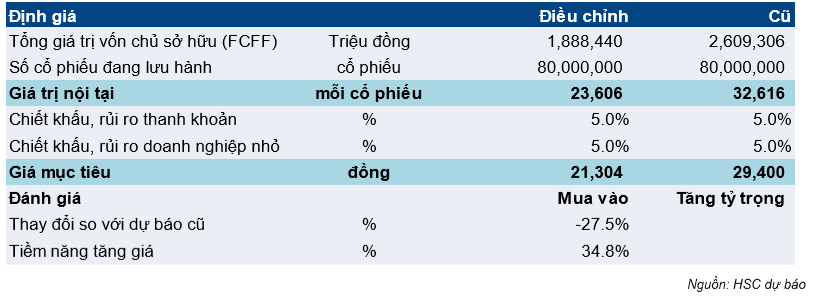

Chúng tôi nâng đánh giá đối với cổ phiếu CRE lên Mua vào (từ Tăng tỷ trọng) nhưng giá mục tiêu giảm 27,5% xuống 21.300đ (tiềm năng tăng giá: 43,0%) để phản ánh ảnh hưởng của COVID-19 (dựa trên kịch bản cơ sở là đến cuối Q2 năm nay Việt Nam sẽ khống chế được sự lây lan của dịch bệnh). Mảng môi giới chủ chốt dự báo sẽ giảm mạnh trong năm nay, xét về cả số lượng mở bán mới và tổng giao dịch. Tuy nhiên, chúng tôi dự báo khả năng phục hồi trong năm 2021; cụ thể dự báo lợi nhuận thuần tăng trưởng 40,9%, và do đó sau khi giá cổ phiếu đã giảm 37% trong 3 tháng qua, nên P/E dự phóng năm 2021 của CRE chỉ ở mức thấp, là 3,4 lần.

Đồ thị cổ phiếu CRE phiên giao dịch ngày 20/04/2020. Nguồn: AmiBroker

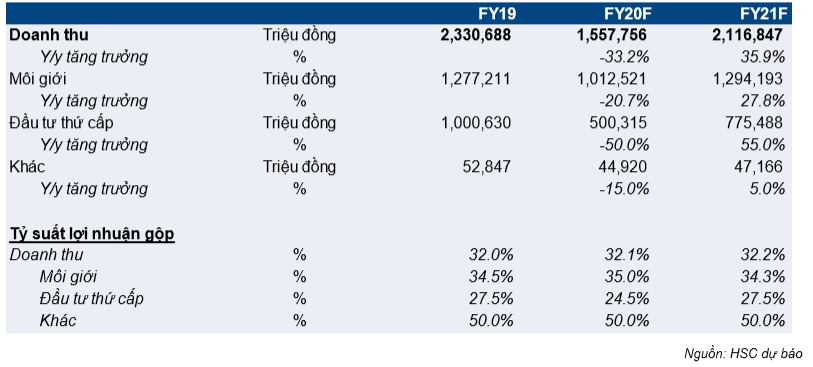

Chúng tôi giảm dự báo cho năm 2020, cụ thể lần lượt giảm 45,0% và 42,3% dự báo doanh thu thuần và lợi nhuận thuần. Theo đó hiện chúng tôi dự báo doanh thu năm 2020 là 1.558 tỷ đồng (giảm 33,2% so với năm 2019) và lợi nhuận thuần là 278 tỷ đồng (giảm 29,4% so với năm 2019). Dự báo của chúng tôi dựa trên ước tính tổng giá trị giao dịch BĐS giảm 29,5% trong năm 2020 do hoạt động thị trường suy yếu từ giữa tháng 2 và duy trì tình trạng ảm đạm này cho đến cuối Q2/2020 (theo kịch bản cơ sở của chúng tôi) và sau đó dần cải thiện sang nửa cuối năm.

Mặc dù vậy, chúng tôi dự báo – dựa trên những ước tính ban đầu cho năm 2021 – lợi nhuận của CRE trong năm sau sẽ phục hồi mạnh, với mức tăng trưởng 41,2% đạt 393 tỷ đồng nhờ doanh thu thuần tăng trưởng 35,9% đạt 2.117 tỷ đồng. Tăng trưởng của năm sau dựa trên các yếu tố hỗ trợ gồm: (1) thị trường phục hồi, nhờ vậy phân khúc môi giới của CRE tăng mạnh và (2) mở rộng đầu tư thứ cấp, là CRE đang tích cực tìm kiếm cơ hội phát triển.

Bảng 1: Dự báo cũ và mới đối với CRE

Đáng chú ý, kế hoạch sáp nhập dọc với CenInvest, công ty chuyên về phát triển BĐS của Cen Group với trọng tâm hoạt động là đầu tư ở mảng BĐS dân cư, phải tạm hoãn lại do khủng hoảng COVID-19 (theo trao đổi gần đây với ban lãnh đạo Công ty). Thời gian cho thương vụ M&A này vẫn chưa được xác định, và vì vậy chúng tôi không bao gồm kế hoạch này trong dự báo của mình. Dù vậy, chúng tôi tin rằng sự sáp nhập này sẽ đem đến nhiều lợi ích cho Cenland.

Giá mục tiêu được ước tính dựa trên giá trị nội tại (định giá theo phương pháp chiết khấu dòng tiền), là 23.600đ, chiết khấu 5% cho rủi ro thanh khoản và thêm 5% cho rủi ro công ty nhỏ (xem chi tiết ở Hình 3). Giá mục tiêu mới thấp hơn 27,5% so với ước tính trước đó của chúng tôi (29.400đ). Thị giá hiện tại của Cổ phiếu CRE thấp hơn nhiều so với giá mục tiêu, cho thấy tiềm năng tăng giá 42,5%. Chúng tôi dự báo CRE sẽ phục hồi mạnh trong năm 2021 nhờ tăng số lượng dự án mở bán mới và tỷ lệ hấp thụ của thị trường tăng lên, thúc đẩy sự khởi sắc trở lại của mảng môi giới. Mặc dù vấn đề vốn lưu động vẫn là lo ngại trong thời điểm khó khăn này, phân tích của chúng tôi cho thấy Cenland hoàn toàn có thể khắc phục vấn đề này.

Dự báo mới

Dựa trên kịch bản cơ sở là dịch bệnh COVID-19 sẽ được khống chế vào cuối Q2/2020, chúng tôi điều chỉnh giảm 42% dự báo lợi nhuận thuần năm 2020 xuống 278 tỷ đồng (giảm 29,4% so với 2019) từ 483 tỷ đồng, phản ánh một năm trì trệ của BĐS. Chúng tôi cũng dự báo ban đầu cho năm 2021, cụ thể dự báo lợi nhuận đạt 393 tỷ đồng nhờ mảng môi giới phục hồi mạnh sau khi COVID-19 được ngăn chặn.

Bảng 2: Cơ cấu theo mảng kinh doanh của CRE

Năm 2020: Giảm dự báo lợi nhuận thuần 42%

Dựa trên kịch bản cơ sở về COVID-19, chúng tôi điều chỉnh giảm 42,0% dự báo lợi nhuận thuần năm 2020 xuống 278 tỷ đồng (giảm 29,4% so với năm 2019) từ 483 tỷ đồng. Chúng tôi cũng điều chỉnh giảm 45,0% dự báo doanh thu xuống 1.558 tỷ đồng (giảm 33,2% so với năm 2019) do dịch bệnh ảnh hưởng nặng nề lên các hoạt động BĐS, phản ánh một năm ảm đạm của thị trường. Các giả định chính của chúng tôi gồm:

- Chúng tôi dự báo thị phần của Cenland sẽ giảm xuống khoảng 33-35%, so với mức 39-41% trước đó. Cenland giữ thị phần rất lớn tại miền Bắc, chỉ xếp sau Đất Xanh (DXG; Mua vào; Giá mục tiêu là 16.800đ). Theo chúng tôi được biết, Cenland không phân phối bất kỳ sản phẩm nào của Vinhomes (VHM; Mua vào; Giá mục tiêu 103.800đ) và các dự án của Vinhomes chiếm tới 1/3 tổng nguồn cung hàng năm tại Hà Nội trong giai đoạn 2019-2021, do vậy thị phần của CRE sẽ giảm dần ở thị trường này sẽ giảm dần trong tương lai.

- Do COVID-19 tác động làm suy giảm hoạt động mở bán và marketing cũng như làm giảm thị phần, chúng tôi điều chỉnh giảm 33,8% dự báo doanh thu môi giới của CRE xuống 1.013 tỷ đồng (giảm 20,7% so với năm 2019). Tổng giá trị giao dịch toàn thị trường dự báo giảm 19,5% trong năm 2020 do số lượng mở bán và giao dịch trong 6 tháng đầu năm giảm mạnh. Nguyên nhân ở đây là do chỉ thị cách ly xã hội nên các hoạt động nhóm và sự kiện bị cấm tổ chức. Chúng tôi cũng loại bỏ khả năng tăng giá bán trong vài quý tới, do điều kiện thị trường khó khăn có thể khiến giá bán đi ngang hoặc giảm. Phí môi giới trên mỗi căn được bán giữ nguyên ở mức hoa hồng 3-7%; tỷ suất lợi nhuận gộp năm 2020 dự báo vào khoảng 34-35%.

- Chúng tôi cũng điều chỉnh giảm dự báo cho hoạt động đầu tư thứ cấp, cụ thể giảm 60,0% dự báo doanh thu của mảng này xuống 500 tỷ đồng (giảm 50,0% so với năm 2019). Trong năm 2020, công ty có một dự án mới ở mảng đầu tư thứ cấp, là Bình Minh Garden (thấp tầng) từ liên doanh đầu tư với một công ty khác trong Tập đoàn là CenInvest. Chúng tôi ước tính khoảng 101 shophouse sẽ được chào bán và doanh thu ước tính là 900 tỷ đồng. Chúng tôi dự báo giá bán các sản phẩm thấp tầng cũng sẽ giảm khi thị trường phản ứng tiêu cực trong thời gian chịu ảnh hưởng của dịch bệnh, theo đó kéo tỷ suất lợi nhuận gộp giảm xuống 24,5%.

- Chi phí bán hàng & quản lý dự báo giảm 37,7% so với năm 2019 xuống 138 tỷ đồng khi doanh thu giảm và công ty nỗ lực tiết kiệm chi phí trong năm thấp điểm; chi phí tài chính năm nay dự báo cũng giảm 50,4% so với năm 2019 xuống 11 tỷ đồng do công tỷ đã giảm khoảng 50% dự nợ ngắn hạn trong năm 2019. Tuy nhiên, dư nợ năm 2020 dự báo vẫn tăng 46,5% so với năm 2019 lên 126 tỷ đồng nhằm bổ sung vốn lưu động trong giai đoạn khó khăn của thị trường BĐS do COVID-19, dù vậy tỷ lệ tổng nợ/vốn sở hữu vẫn ở mức thấp, là 0,06 lần. Chúng tôi nghĩ rằng khả năng trả cổ tức cho năm 2020 là rất nhỏ, thay vì vậy, Công ty sẽ cẩn trọng dự phòng rủi ro và giữ lại vốn cho đầu tư thứ cấp.

- Từ tất cả các yếu tố trên, chúng tôi điều chỉnh giảm 42,3% dự báo lợi nhuận thuần năm 2020 xuống 278 tỷ đồng (giảm 29,4% so với năm 2019) từ 483 tỷ đồng, theo đó EPS là 3.131đ (giảm 30,5%), tương đương P/E dự phóng là 4,8 lần.

- Dòng tiền từ hoạt động kinh doanh dự báo là 96 tỷ đồng, giảm so với năm 2019, là 113 tỷ đồng. Ước tính chu kỳ chuyển đổi tiền mặt (CCC) cho thấy số ngày phải thu tăng lên, thường là thêm khoảng 30-90 ngày trong thời gian suy thoái của ngành BĐS. Sự gia tăng của nhu cầu vốn lưu động dấy lên những lo ngại về khả năng huy động vốn trong tương lai để đáp ứng các nhu cầu đầu tư của Công ty. Việc tiếp cận vốn nhiều khả năng cũng bị hạn chế do tài sản cố định sử dụng làm tài sản đảm bảo được định giá thấp. Chúng tôi cho rằng trong trường hợp phát sinh nhu cầu vốn, đặc biệt nếu công ty quyết định tăng cường đầu tư thứ cấp, CRE sẽ cân nhắc thực hiện phát hành cổ phiếu, theo đó dẫn đến rủi ro pha loãng cho các cổ đông hiện hữu – mặc dù vậy khả năng này không nằm trong dự báo của chúng tôi.

Năm 2021: Dự báo lợi nhuận tăng trưởng 41%

Chúng tôi đưa ra dự báo năm 2021 cho CRE, cụ thể dự báo lợi nhuận tăng trưởng 41,2% đạt 393 tỷ đồng, chủ yếu là nhờ mảng môi giới phục hồi mạnh sau khi sự lây lan của COVID-19 được ngăn chặn và thị trường sôi động trở lại.

- Chúng tôi dự báo mảng môi giới tăng trưởng 27,8% đạt 1.294 tỷ đồng nhờ thị trường BĐS lấy lại đà tăng trưởng. Tỷ suất lợi nhuận gộp cho năm 2021 dự báo là 34,3%.

- Đối với mảng đầu tư thứ cấp, chúng tôi dự báo mức tăng trưởng 55,0% đạt 775 tỷ đồng với tỷ suất lợi nhuận gộp là khoảng 27,5%.

- Chúng tôi dự báo chi phí tài chính là 12 tỷ đồng (tăng 9,4%).

- Chi phí bán hàng & quản lý dự báo là 187 tỷ đồng (tăng 35,9%) do chúng tôi dự báo hoạt động bán hàng sẽ gia tăng trong năm 2021, do đó chi phí marekting và các chi phí liên quan cũng tăng theo.

- Lợi nhuận thuần năm 2021 nhiều khả năng sẽ bật tăng trở lại, cụ thể dự báo mức tăng trưởng 41,2% đạt 393 tỷ đồng, theo đó EPS là 4.420đ (tăng 41,2%), tương đương P/E là 3,4 lần.

- Dòng tiền mặt từ hoạt động kinh doanh năm 2021 dự báo là 778 tỷ đồng, số ngày phải thu dự báo giảm dần sau giai đoạn khó khăn. Nhờ sự phục hồi này, Công ty nhiều khả năng sẽ chi trả cổ tức khoảng 1.000đ/cp.

- Chúng tôi dự báo tỷ lệ tổng nợ/vốn chủ sở hữu ở mức thấp là 0,04 lần với dự nợ dự báo là 106 tỷ đồng (giảm 15,9%) và đây vẫn là mức vay nợ thấp.

Định giá & Khuyến nghị

Nâng đánh giá lên Mua vào (từ Tăng tỷ trọng). Chúng tôi ước tính giá mục tiêu mới cho CRE là 21.300đ, tương đương P/E là 4,8 lần cho năm 2020 và 3,4 lần cho năm 2021. Dự báo mới của chúng tôi dựa trên kịch bản cơ sở rằng đến cuối Q2/2020 Việt Nam đã khống chế được sự lây lan của COVID-19 và bao gồm ảnh hưởng của dịch bệnh đối với hoạt động môi giới và đầu tư thứ cấp. Cenland vẫn là công ty môi giới BĐS lớn thứ hai ở miền Bắc với thị phần vào khoảng 39%. Chúng tôi cho rằng giá cổ phiếu giảm mạnh gần đây đang mở ra cơ hội mua vào cho NĐT với tiềm năng tăng giá 42,5% trong 12 tháng tới.

Chúng tôi điều chỉnh giảm 27,5% ước tính giá mực tiêu dự phóng 12 tháng xuống 21.300đ (từ 29.400đ), theo đó cho thấy tiềm năng tăng 42,5% từ thị giá hiện tại. Chúng tôi lưu ý các điểm sau:

- Theo phương pháp chiết khấu dòng tiền, định giá giá trị nội tại mỗi cổ phiếu là 23.600đ.

- Chúng tôi áp dụng mức chiết khấu rủi ro thanh khoản là 5%. Chúng tôi lưu ý rằng trong 3 tháng qua, giá trị giao dịch bình quân cổ phiếu CRE là 0,16 triệu USD/ngày, giảm mạnh so với giá trị giao dịch của cổ phiếu đầu ngành môi giới BĐS (là DXG, đạt bình quân 1,07 triệu USD/ngày).

- Chúng tôi cũng áp dụng mức chiết khấu rủi ro công ty nhỏ là 5%. Có quy mô thuộc nhóm các công ty nhỏ và vừa, CRE có vốn chủ sở hữu thấp, là 34 triệu USD, và nhiều khả năng sẽ gặp khó khăn trong huy động vốn.

Bảng 3: Tóm tắt định giá CRE

Rủi ro đối với dự báo triển vọng của chúng tôi

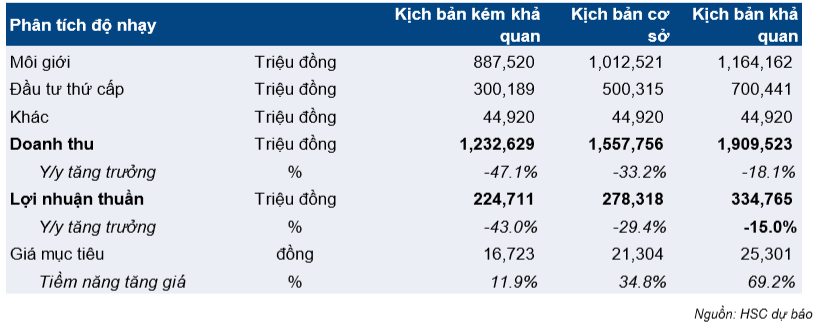

Chúng tôi đã thực hiện phân tích độ nhạy khi xem xét rủi ro kết quả thực hiện cao hơn và thấp hơn dự báo (kịch bản tích cực và kịch bản tiêu cực). Phân tích của chúng tôi gồm (1) tác động đối với mảng môi giới nghiêm trọng hơn dự báo và (2) doanh thu từ đầu tư thứ cấp giảm mạnh trong năm nay. Kịch bản tích cực cho thấy khả năng đến cuối tháng 6/2020 dịch bệnh COVID-19 sẽ được ngăn chặn. Chúng tôi thực hiện phân tích độ nhạy cho Cổ phiếu CRE với các kịch bản phản ảnh các giả định chính có thể xảy ra trong năm 2020.

Chúng tôi đưa ra kịch bản tiêu cực với giả định Việt Nam thành công ngăn chặn COVID-19 vào cuối tháng 9/2020. Giả định về khối lượng giao dịch của chúng tôi được điều chỉnh giảm 38,9% do NĐT trở nên thận trọng hơn với đầu tư dài hạn. Đầu tư thứ cấp dự báo cũng bị ảnh hưởng nặng nề do hoạt xây dựng và mở bán bị trì hoãn lâu hơn khi thời điểm khống chế dịch bệnh kéo dài đến Q3, do đó dự báo lợi nhuận cả năm của mảng này sẽ giảm 70% so với năm 2019 xuống 300 tỷ đồng. Mảng môi giới dự báo giảm mạnh 30,5% so với năm 2019 xuống 888 tỷ đồng. Doanh thu cả năm của CRE dự báo giảm 47,1% so với năm 2019 xuống 1.233 tỷ đồng, theo đó lợi nhuận thuần dự báo giảm 41,8% so với năm 2019 xuống 229 tỷ đồng.

Theo kịch bản này, giá mục tiêu là 16.700đ, cho thấy tiềm năng tăng 11,9% từ thị giá hiện tại. Theo đó P/E dự phóng năm 2020 và 2021 lần lượt là 4,4 lần và 3,6 lần, tương đương tăng 12,1%. Tỷ lệ tổng nợ/vốn chủ sở hữu theo kịch bản này dự báo là 0,09 lần và 0,11 lần, lần lượt cho năm 2020 và 2021. Chúng tôi dự báo Công ty sẽ không trả cổ tức cho năm 2021 theo kịch bản tiêu cực.

Bảng 4: Phân tích kịch bản cho năm 2020 của CRE

Nguồn: HSC