Sự kiện: CRE công bố KQKD Q1/2020 vào ngày 19/4

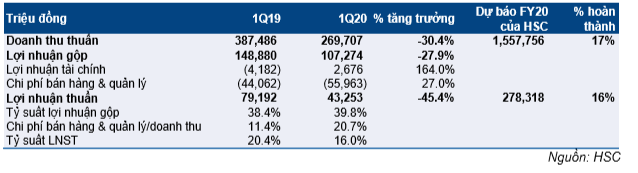

Công ty Cổ phần Bất Động Sản Thế kỷ (HSX: CRE, Mua vào, 21.300đ) đã công bố KQKD Q1/2020. Lợi nhuận thuần giảm 45,4% so với cùng kỳ xuống 43 tỷ đồng do hoạt động liên quan đến lĩnh vực BĐS giảm sút. Doanh thu giảm 30,4% so với cùng kỳ xuống 270 tỷ đồng do sự sụt giảm doanh thu từ cả mảng môi giới và đầu tư thứ cấp. KQKD của CRE sát với dự báo của chúng tôi và lần lượt hoàn thành 16% và 17% dự báo lợi nhuận thuần và doanh thu của chúng tôi cho năm 2020.

Đồ thị cổ phiếu CRE phiên giao dịch ngày 24/04/2020. Nguồn: AmiBroker

Theo cơ cấu doanh thu, doanh thu của tất cả các mảng đều tăng trưởng chậm lại do các hoạt động của thị trường BĐS suy giảm. Nguyên nhân đến từ các biện pháp ngăn chặn dịch COVID-19 trên toàn quốc.

- Doanh thu mảng dịch vụ môi giới giảm 29,1% so với cùng kỳ xuống còn 221 tỷ đồng. Như dự báo, dịch COVID-19 có thể sẽ khiến việc mở bán dự án BĐS bị trì hoãn hoặc tạm dừng trên toàn quốc.

- Doanh thu mảng đầu tư thứ cấp giảm 11,2% so với cùng kỳ xuống còn 47 tỷ đồng. Điều này sát với dự báo của chúng tôi; bao gồm doanh thu từ bán các căn còn lại tại dự án Lotus Garden (Bắc Ninh), The Central (Thanh Hóa) và dự án nhà biệt thự tại Hải Phòng. Việc bàn giao dự án Bình Minh Garden (nguồn doanh thu lớn trong năm nay) không đóng góp vào doanh thu trong Q1/2020 như chúng tôi đã kỳ vọng và việc hạch toán có thể sẽ được thực hiện trong nửa cuối năm 2020.

- Mặc dù doanh thu giảm nhưng chi phí bán hàng và quản lý tăng mạnh 27% so với cùng kỳ lên 56 tỷ đồng, do các chi phí marketing tăng, và mức nền so sánh thấp vì công ty không ghi nhận chi phí này trong Q1/2019. Chúng tôi cũng xin lưu ý rằng việc thị trường BĐS kém sôi động hơn trước sẽ khiến chi phí marketing tăng trong tương lai.

Bảng 1: KQKD Q1 của CRE

- Vị thế tiền mặt (trừ nợ) của công ty giảm nhẹ 2,4% xuống 80 tỷ đồng từ 82 tỷ đồng tại thời điểm cuối năm 2019. Chúng tôi được biết điều này là do công ty thanh toán các khoản nợ ngắn hạn. Chúng tôi vẫn duy trì quan điểm rủi ro mất khả năng thanh toán nợ của CRE ở mức thấp.

Tỷ suất lợi nhuận gộp Q1/2020 tăng 2,5% lên 40,9% từ 38,4% trong Q1/2019, nhờ mảng đầu tư thứ cấp ghi nhận lượng hàng tồn kho còn lại với giá căn hộ cao hơn tại 3 dự án như đã đề cập ở trên, và đóng góp 55,3% vào doanh thu trong Q1/2020. Chúng tôi muốn nhấn mạnh rằng dự án Bình Minh Garden, khoản đầu tư thứ cấp thấp tầng lớn, đã không đóng góp vào lợi nhuận Q1/2020 và có thể sẽ được ghi nhận trong nửa cuối năm 2020.

Tóm lại, lợi nhuận thuần Q1/2020 giảm 45,4% xuống 43 tỷ đồng.

2020 sẽ là năm khó khăn do tác động từ dịch COVID-19

Nửa đầu năm 2020 sẽ là thời kỳ khó khăn đối với hoạt động kinh doanh của Cổ phiếu CRE do các chính sách ngăn chặn dịch bệnh sẽ khiến thu nhập khả dụng của người dân giảm và thị trường BĐS tại Hà Nội (CRE chiếm 39-41% thị phần) sẽ trầm lắng hơn.

Chúng tôi duy trì dự báo lợi nhuận thuần năm 2020 giảm 29,4% xuống còn 278 tỷ đồng và doanh thu giảm 33,2% xuống 1.558 tỷ đồng do doanh thu từ mảng môi giới và hoạt động đầu tư thứ cấp đều giảm. Dịch bệnh sẽ gây ra việc trì hoãn hoạt động mở bán và marketing cho các dự án BĐS trong năm 2020.

Duy trì đánh giá Mua vào với giá mục tiêu 21.300đ

Chúng tôi duy trì đánh giá Mua vào đối với CRE với giá mục tiêu 21.300đ (tiềm năng tăng giá ở mức 34%). Chúng tôi sử dụng phương pháp định giá DCF và đưa ra giá trị hợp lý là 23.600đ. Chúng tôi áp dụng mức chiết khấu 5% để phản ánh rủi ro của công ty có quy mô nhỏ và chiết khấu thêm 5% để phản ánh rủi ro thanh khoản.

CRE vẫn duy trì vị thế của một doanh nghiệp cung cấp dịch vụ môi giới BĐS có hoạt động kinh doanh vững mạnh tại khu vực phía Bắc và lớn thứ 2 tại Hà Nội, với khoảng 40% thị phần, chỉ sau DXG.

Nguồn: HSC