Sự kiện: Công bố KQKD Q4/2020

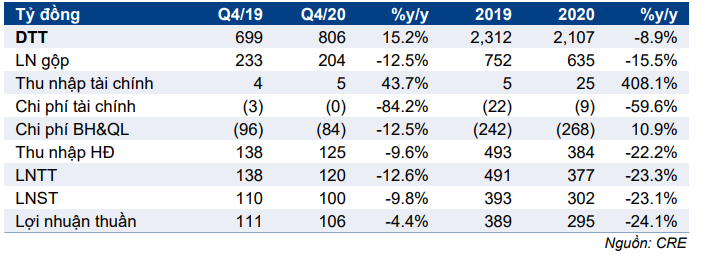

CRE đã công bố KQKD Q4/2020 và cả năm 2020. Doanh thu Q4/2020 đạt 806 tỷ đồng (tăng 15,2% so với cùng kỳ) trong khi lợi nhuận thuần là 106,3 tỷ đồng (giảm 4,4% so với cùng kỳ). Nhìn chung, doanh thu sát với dự báo trong khi lợi nhuận thuần vượt 12,2% dự báo nhờ biên lợi nhuận mảng môi giới mở rộng.

Đồ thị cổ phiếu CRE phiên giao dịch ngày 27/01/2021. Nguồn: AmiBroker

Trong năm 2020, doanh thu là 2.112 tỷ đồng (giảm 9,2%) trong khi lợi nhuận thuần là 295 tỷ đồng (giảm 24,1%), hoàn thành lần lượt 86,5% và 75,5% kế hoạch doanh thu và lợi nhuận thuần của CRE.

Tỷ suất lợi nhuận mảng môi giới khả quan hỗ trợ lợi nhuận thuần

Doanh thu Q4/2020 của CRE đạt 806 tỷ đồng (tăng 15,2% so với cùng kỳ) và lợi nhuận gộp là 204 tỷ đồng (giảm 12,5% so với cùng kỳ). KQKD từng mảng chính như sau:

- Doanh thu mảng môi giới giảm 23,7% so với cùng kỳ xuống còn 290 tỷ đồng. Tác động của dịch COVID-19 vẫn còn rõ ràng, mặc dù kết quả này tang trưởng 23% so với quý trước. Công ty cũng cố gắng cải thiện tỷ suất lợi nhuận lên mức 53,9% so với 36,7% trong Q4/2019. Tỷ suất lợi nhuận gộp vượt 15,9 điểm phần trăm so với dự báo và là nguyên nhân chính giúp cải thiện KQKD chung. Nỗ lực cắt giảm chi phí vận hành của CRE trong bối cảnh đại dịch COVID-19 dường như đã đem tới một số kết quả tích cực.

- Doanh thu kinh doanh BĐS (đầu tư thứ cấp vào BĐS) tăng 46% so với cùng kỳ lên 502 tỷ đồng, trong khi lợi nhuận gộp đạt 45,8 tỷ đồng. Kết quả này thấp hơn khoảng 100 tỷ đồng so với dự báo do tỷ suất lợi nhuận thấp hơn (9,1% so với dự báo của chúng tôi là 13,0%).

Bảng 1: KQKD Q4/2020 và năm 2020, CRE

Chi phí bán hàng & quản lý là 84 tỷ đồng, giảm 12,5% so với cùng kỳ, và sát với dự báo, phản ánh nỗ lực cắt giảm chi phí đã được tiến hành trong Q4/2020.

Theo đó, lợi nhuận thuần Q4/2020 giảm 4,4% so với cùng kỳ xuống 106 tỷ đồng, vượt 12,2% dự báo của chúng tôi.

Tăng tỷ lệ đòn bẩy

Vào cuối tháng 12/2020, dư nợ thuần của CRE là 565 tỷ đồng và tỷ lệ nợ thuần/vốn CSH là 0,28 lần (so với tiền mặt thuần vào cuối năm 2019). Công ty đã hoàn tất việc phát hành 450 tỷ đồng trái phiếu kỳ hạn 3 năm trong Q4/2020; với mức coupon 10,5% trong năm đầu tiên và thả nổi lãi suất sau đó (nhưng thấp hơn 10,5%). Đợt phát hành này sẽ giúp đảm bảo nguồn vốn đầu tư vào các dự án thứ cấp theo kế hoạch trong năm 2021-2022.

Khuyến nghị và giá mục tiêu đang được chúng tôi xem xét

Chúng tôi đang xem xét khuyến nghị và giá mục tiêu đối với cổ phiếu. Hiện Cổ phiếu CRE được khuyến nghị Nắm giữ với giá mục tiêu theo phương pháp DCF là 34.800đ. CRE hiện giao dịch với P/E là 6,1 lần, sát với mức bình quân trong 3 năm qua.

Năm 2021, chúng tôi hiện dự báo lợi nhuận tăng trưởng 32,7% lên 377 tỷ đồng, trong khi năm 2022, chúng tôi dự báo tăng trưởng 16,5% lên 439 tỷ đồng. Lợi nhuận tăng trưởng sẽ được thúc đẩy nhờ (1) thu nhập mảng môi giới phục hồi tại cả Hà Nội và TP.HCM và (2) giá trị ước tính của các giao dịch đầu tư thứ cấp cao hơn.

Nguồn: HSC