Hoạt động kinh doanh vững chắc, tuy nhiên rủi ro pha loãng hiện hữu

HSC hạ giá mục tiêu cho CRE xuống 29.000đ để phản ánh điều chỉnh do việc thực hiện tang vốn điều lệ từ nguồn vốn chủ sở hữu hoàn thành vào tháng 1 2021. Tài liệu ĐHCĐ của Công ty đề xuất kế hoạch chia 10% cổ tức bằng cổ phiếu, phát hành cổ phiếu ESOP với tỷ lệ 5% tổng số cổ phiếu đang lưu hành và phát hành quyền chọn cho cổ đông sở hữu 100 cổ phiếu được quyền mua 95 cổ phiếu mới – tất cả đều gây lo ngại về rủi ro pha loãng cổ phiếu. Chúng tôi giảm 6% dự báo lợi nhuận thuần năm 2021 (tăng trưởng 20,4%) và giữ nguyên dự báo năm 2022 (tăng trưởng 23,6%), trong khi đó, chúng tôi lần đầu đưa ra dự báo năm 2023 với lợi nhuận thuần tăng trưởng 12,3%. Tại thị giá hiện tại, P/E dự phóng 1 năm là 9,7 lần, khá đắt so với mức bình quân là 6,6 lần kể từ khi niêm yết. HSC hạ khuyến nghị xuống Giảm tỷ trọng.

Đồ thị cổ phiếu CRE phiên giao dịch ngày 13/04/2021. Nguồn: AmiBroker

Tài liệu ĐHCĐ: Kế hoạch năm 2021 không bất ngờ, nhưng có rủi ro pha loãng

CRE dự kiến tổ chức ĐHCĐ vào thứ sáu, ngày 9/4/2021 và đã công bố tài liệu ĐHCĐ. Dưới đây là một số thông tin chính từ tài liệu được công bố:

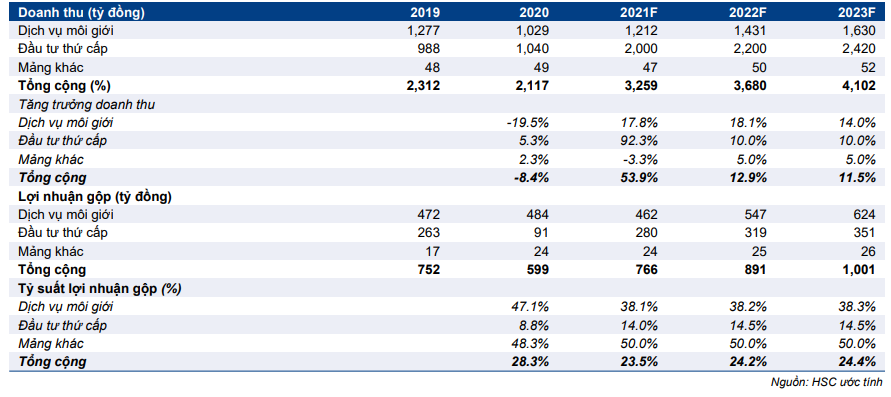

Kế hoạch năm 2021: Kế hoạch doanh thu thuần đạt 4.000 tỷ đồng (tăng trưởng 85%) và lợi nhuận thuần đạt 355 tỷ đồng (tăng trưởng 20,8%). Cơ cấu doanh thu như sau:

- Doanh thu từ dịch vụ môi giới đạt 1.551 tỷ đồng (tăng trưởng 50,7%);

- Doanh thu kinh doanh BĐS nhà ở (đầu tư thứ cấp) đạt 2.372 tỷ đồng (tăng trưởng 128,1%); và

- Doanh thu mảng truyền thông, tiếp thị và các dịch vụ khác đạt 77 tỷ đồng (giảm 18,0%).

Kế hoạch LNST cả năm 2021 thấp hơn một chút so với dự báo trước đó của chúng tôi. Theo dự báo mới của HSC, lợi nhuận thuần của CRE tăng trưởng 20,4% lên 354 tỷ đồng.

Cổ tức bằng cổ phiếu ở mức 10%: Công ty đề xuất chia 10% cổ tức bằng cổ phiếu sẽ hoàn thành trong năm 2021. Lưu ý công ty đã thực hiện tang vốn từ nguồn vốn CSH vào đầu năm nay (vốn điều lệ tăng 20% từ 800 tỷ đồng lên 960 tỷ đồng).

Kế hoạch phát hành ESOP: Công ty cũng đề xuất phát hành cổ phiếu ESOP với tổng số cổ phiếu là 4.799.990 cổ phiếu và dự kiến phát hành với giá 10.000đ/cp cho nhân viên của CRE trong năm 2021. Số lượng cổ phiếu này tương đương 5% tổng số cổ phiếu đang lưu hành hiện tại.

Phát hành quyền chọn: Công ty dự kiến phát hành 91.199.810 cổ phiếu mới cho cổ đông hiện hữu với giá chiết khấu 10.000đ/cp. Theo đó, tổng số cổ phiếu mới bằng 95% tổng số cổ phiếu đang lưu hành. Đợt phát hành chỉ được coi là thành công nếu huy động được 80% số tiền theo kế hoạch.

Chúng tôi ước tính sau tất cả các hoạt động phát hành trên, vốn điều lệ của CRE sẽ tăng lên 2.016 tỷ đồng, gấp đôi (2,1 lần) vốn điều lệ hiện tại.

Vào cuối năm 2020, CRE đã huy động thành công 450 tỷ đồng giá trị trái phiếu với lãi suất 10%, theo ước tính của chúng tôi, số tiền này đủ để chi trả cho các hoạt động đầu tư thứ cấp của Công ty trong năm 2021. Chúng tôi ước tính nhu cầu vốn lưu động năm 2022 và 2023 lần lượt là 411 tỷ đồng và 322 tỷ đồng; và có thể được tài trợ từ lợi nhuận giữ lại và các khoản vay ngân hàng. Chúng tôi không chắc về những cơ hội đầu tư khác cần huy động thêm vốn từ phát hành cổ phiếu. Do đó, chúng tôi đánh giá kế hoạch phát hành ESOP và quyền chọn sẽ tạo ra những lo ngại về việc pha loãng thu nhập trên mỗi cổ phiếu (EPS).

Dự báo mới: Tốc độ tăng trưởng gộp bình quân lợi nhuận thuần 3 năm tới là 18,7%

HSC giữ nguyên dự báo doanh thu thuần năm 2021 (3,3 nghìn tỷ đồng, tăng trưởng 51%), tuy nhiên, chúng tôi hạ 6% dự báo lợi nhuận thuần xuống 354 tỷ đồng (tăng trưởng 20,4%) chủ yếu do tăng nhẹ dự báo chi phí lãi vay. Chúng tôi tăng nhẹ dự báo chi phí lãi vay năm 2021, sau khi dư nợ ngắn hạn vào thời điểm cuối năm 2020 cao hơn so với dự báo của chúng tôi. Do đó, chúng tôi điều chỉnh tăng dự báo lỗ thuần từ HĐ tài chính lên 66 tỷ đồng (từ 33 tỷ đồng trong dự báo trước đây). Do đó, chúng tôi điều chỉnh tăng dự báo lợi nhuận thuần lên 354 tỷ đồng (tăng trưởng 20,4%) so với 377 tỷ đồng trong dự báo trước đó.

Theo dự báo của chúng tôi hiện tại, doanh thu thuần thấp hơn 18,5% so với kế hoạch của Công ty do chúng tôi đang cố gắng phản ánh vào mô hình dự báo tình trạng nguồn cung khá dồi dào so với nhu cầu của thị trường BĐS Hà Nội trong vài năm qua, theo đó, việc mở bán sản phẩm của các chủ đầu tư có thể sẽ chậm lại trong các giai đoạn tiếp theo. Tuy nhiên, tỷ suất lợi nhuận dự báo của chúng tôi có thể đang cao hơn so với giả định của Công ty (theo đó, dự báo lợi nhuận thuần vẫn sát với kế hoạch của CRE). Chúng tôi kỳ vọng sẽ có thêm thông tin cụ thể hơn về tỷ suất lợi nhuận của từng mảng kinh doanh trong ĐHCĐ tuần này.

Rủi ro KQKD cao hơn dự báo của chúng tôi xảy ra khi Công ty đạt doanh thu cao hơn trong năm; tuy nhiên, nếu điều kiện thị trường xấu khiến tỷ suất lợi nhuận suy giảm sẽ là rủi ro KQKD thấp hơn dự báo của chúng tôi.

Năm 2022, chúng tôi giữ nguyên dự báo với lợi nhuận thuần tăng trưởng mạnh 23,6% lên 437 tỷ đồng với doanh thu 3,68 nghìn tỷ đồng (tăng trưởng 12,9%). Trong khi đó, năm 2023, chúng tôi đưa ra dự báo lần đầu với lợi nhuận thuần tăng trưởng 12,3% (lên 491 tỷ đồng) và doanh thu đạt 4,1 nghìn tỷ đồng (tăng trưởng 11%).

Nhìn chung, chúng tôi dự báo tốc độ tăng trưởng gộp bình quân lợi nhuận thuần trong 3 năm tới đạt 18,7%. Các động lực chính thúc đẩy tăng trưởng là (1) thu nhập mảng môi giới tăng trưởng vững chắc và (2) lợi nhuận từ hoạt động đầu tư thứ cấp tăng trưởng mạnh. Chúng tôi dự báo tốc độ tăng trưởng gộp bình quân doanh thu mảng môi giới và mảng đầu tư thứ cấp đạt lần lượt 16% và 32,5% trong 3 năm tới. Thông tin về kế hoạch đầu tư thứ cấp của CRE được thể hiện trong Bảng 2 bên dưới. Lợi nhuận năm 2021-2022 sẽ chủ yếu đến từ các dự án Thành Công Tower, Thuận Thành, Louis City và Hinode Royal Park trong khi doanh thu năm 2023 sẽ tới từ dự án Tiến Bộ Plaza, HH1 Đại Mỗ và Lilaha. Hầu hết các dự án đều nằm ở Hà Nội, thị trường chính của CRE.

Bảng 1: Doanh thu thực tế & dự báo; và lợi nhuận gộp theo mảng kinh doanh, CRE

Bảng 2: Thời gian triển khai dự án, CRE

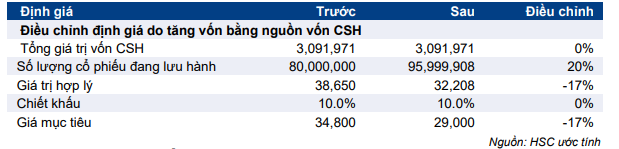

Bảng 3: Điều chỉnh định giá CRE

Định giá và khuyến nghị

Chúng tôi hạ 17% giá mục tiêu xuống 29.000đ phản ánh điều chỉnh sau khi Công ty tăng vốn điều lệ từ vốn CSH (tương tự như chi trả cổ tức bằng cổ phiếu) (Bảng 3 ở trên).

Chúng tôi đưa ra định giá RNAV (giá trị hợp lý) là 32.208đ/cp. Chúng tôi vẫn đang áp dụng mức chiết khấu 10% để đưa ra giá mục tiêu là 29.000đ phản ánh lo ngại về quản trị công ty, rủi ro công ty nhỏ và thanh khoản thấp. Tại giá mục tiêu, P/E dự phóng 2022 lần 7,7 lần.

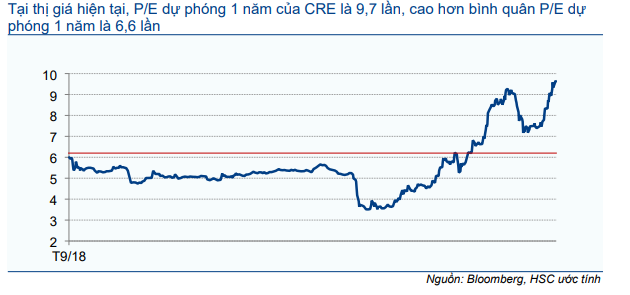

Tại thị giá hiện tại, P/E dự phóng 1 năm của Cổ phiếu CRE là 9,7 lần, cao hơn so với bình quân P/E dự phóng 1 năm là 6,6 lần (kể từ khi niêm yết). Ngoài ra, chúng tôi lo ngại về rủi ro pha loãng từ cổ phiếu ESOP và quyền chọn. Chúng tôi chưa có thông tin về nguồn vốn mới sẽ được triển khai như thế nào. HSC hạ khuyến nghị cổ phiếu xuống Giảm tỷ trọng.

Bảng 4: P/E dự phóng 1 năm của CRE

Nguồn: HSC