Sự kiện: Công bố KQKD Q2/2021

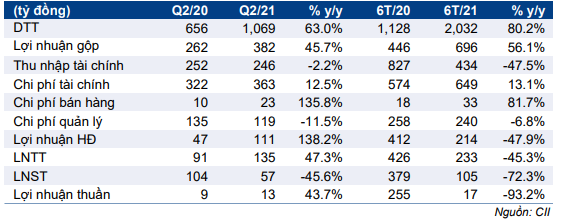

CII đã công bố KQKD Q2/2021 với doanh thu đạt 1.069 tỷ đồng (tăng 63% so với cùng kỳ) và lợi nhuận thuần đạt 12,9 tỷ đồng (tăng 43,7% so với cùng kỳ). Kết quả thực hiện thấp hơn dự báo chủ yếu do tỷ suất lợi nhuận mảng BĐS thấp hơn kỳ vọng, mảng nước lỗ nhiều hơn dự báo và thuế suất thuế TNDN cao hơn dự báo.

Đồ thị cổ phiếu CII phiên giao dịch ngày 06/08/2021. Nguồn: AmiBroker

Tính chung 6 tháng đầu năm, lợi nhuận thuần đạt 17,3 tỷ đồng (giảm 93,2% so với cùng kỳ) và doanh thu đạt 2.032 tỷ đồng (tăng 80,2% so với cùng kỳ). Kết quả thực hiện đạt 5,6% dự báo lợi nhuận thuần và đạt 38,7% dự báo doanh thu của HSC cho cả năm 2021.

KQKD không đạt kỳ vọng do mảng BĐS

Doanh thu BĐS của Cổ phiếu CII tăng mạnh, tăng 98,3% so với cùng kỳ đạt 573 tỷ đồng (đóng góp 53,9% tổng doanh thu) trong Q2/2021. Doanh thu BĐS chủ yếu ghi nhận từ bàn giao đất nền tại dự án Sơn Tịnh (Quảng Ngãi) và sát với kỳ vọng của HSC.

Tuy nhiên tỷ suất lợi nhuận gộp thấp hơn nhiều dự báo, chỉ đạt 30,4% so với dự báo 44% cho cả năm 2021 của HSC. Điều này là do chi phí lãi vay được vốn hóa vào chi phí dự án lớn hơn so với ước tính của chúng tôi.

Lỗ mảng nước cao hơn dự báo

Trong Q2/2021, CTCP Hạ tầng nước Sài Gòn (SII, HSX), công ty con do CII nắm 50,6% cổ phần đã lỗ 19,8 tỷ đồng (giảm 46,3% so với cùng kỳ) so với ước tính của HSC là chỉ lỗ nhẹ. Mặc dù hiệu quả hoạt động của SII đã cải thiện nhưng tốc độ cải thiện chậm hơn kỳ vọng của chúng tôi.

Bảng 1: KQKD Q2/2021, CII

Doanh thu HĐ tài chính cao hơn kỳ vọng nhưng chi phí vẫn như dự báo

Doanh thu HĐ tài chính trong kỳ đạt 246 tỷ đồng (giảm 2,2% so với cùng kỳ), cao hơn kỳ vọng của HSC. CII đã ghi nhận 120 tỷ đồng lãi từ bán 25% cổ phần dự án Sơn Tịnh- Quảng Ngãi cho công ty môi giới BĐS Pearl City.

Cách ghi nhận thương vụ bán cổ phần trên không giống như dự tính của HSC. Chúng tôi kỳ vọng toàn bộ sản phẩm sẽ được bán cho người mua cuối cùng và dự án sẽ được ghi nhận vào doanh thu và giá vốn hàng bán.

Tỷ suất lợi nhuận thấp hơn kỳ vọng của HSC vì chi phí lãi vay vốn hóa cao hơn dự tính. Lãi tiền gửi, cho vay và thu nhập tài chính khác là 126 tỷ đồng, sát với ước tính của chúng tôi.

Chi phí tài chính là 363 tỷ đồng (tăng 12,5% so với cùng kỳ) trong khi chi phí bán hàng & quản lý là 142 tỷ đồng (giảm 1,6% so với cùng kỳ); sát với dự báo của HSC.

Tuy nhiên, thuế suất thuế TNDN là 57,8%; cao hơn so với dự tính của chúng tôi và phản ánh chi phí thuế TNDN hoãn lại 13,2 tỷ đồng trong kỳ.

Dòng tiền yếu, do đó Công ty phải tăng vay nợ

Lưu chuyển tiền thuần từ HĐKD trong kỳ âm 459 tỷ đồng và thấp hơn 14,7% so với cùng kỳ. Tổng nợ vẫn cao với tổng giá trị lãi vay đã trả ra trong kỳ tăng 20% so với cùng kỳ.

Tại thời điểm cuối Q2/2021, tỷ lệ nợ thuần/vốn CSH vẫn ở mức cao là 2,11 lần; tăng từ 2,01 lần trong Q1/2021 và 1,66 lần trong Q2/2020. Tỷ lệ vay nợ cao cần được theo dõi sát.

HSC đang xem xét lại dự báo

Do KQKD Q2/2021 thấp hơn kỳ vọng và tình hình dịch bệnh Covid-19 diễn biến phức tạp, HSC đang xem xét lại dự báo của mình, tập trung vào mảng thu phí cầu đường tại các dự án BOT. Chúng tôi cũng đang xem xét giá mục tiêu và khuyến nghị.

Hiện CII có P/E trượt dự phóng 1 năm là 8,5 lần; thấp hơn bình quân P/E trượt dự phóng 1 năm trong quá khứ là 11 lần (tính từ đầu năm 2019).

Nguồn: HSC