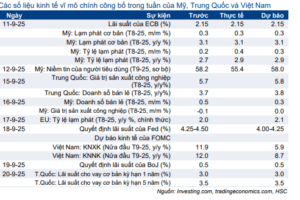

Sự kiện: Công bố KQKD Q2/2025 vào ngày 31/7/2025

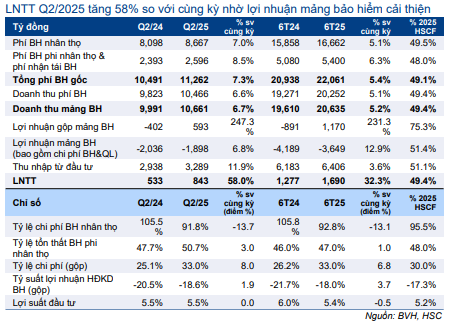

LNTT Q2/2025 của BVH đạt 843 tỷ đồng, tăng 58% so với cùng kỳ; tương đương LNTT 6 tháng đầu năm 2025 tăng 32,3% so với cùng kỳ, sát với dự báo của chúng tôi. Lợi nhuận tăng trưởng mạnh mẽ nhờ tỷ suất lợi nhuận mảng bảo hiểm nhân thọ cải thiện, kết quả này cũng sát với dự báo của chúng tôi.

Đồ thị cổ phiếu BVH phiên giao dịch ngày 13/08/2025

Phí bảo hiểm gốc tăng 7,3% so với cùng kỳ

Phí bảo hiểm nhân thọ tăng 7% so với cùng kỳ trong Q2/2025, đạt 8,7 nghìn tỷ đồng. Trong nửa đầu năm 2025, tổng phí bảo hiểm nhân thọ đạt 16,7 nghìn tỷ đồng, tăng 5,1% so với cùng kỳ và vượt trội so với bình quân ngành (giảm 4% so với cùng kỳ dựa trên số liệu sơ bộ). Trong khi đó, phí bảo hiểm phi nhân thọ tăng 8,5% so với cùng kỳ trong Q2/2025 và tăng 6,3% so với cùng kỳ trong nửa đầu năm 2025, thấp hơn so với bình quân ngành (tăng trưởng khoảng 10% so với cùng kỳ).

Từ đó, tổng phí bảo hiểm gốc của BVH tăng 7,3% so với cùng kỳ trong Q2/2025 và tăng 5,4% so với cùng kỳ trong 6 tháng đầu năm 2025. Tăng trưởng phí bảo hiểm nhân thọ và phi nhân thọ đều sát với dự báo của chúng tôi.

Bảng 1: KQKD, BVH

Tỷ suất lợi nhuận mảng bảo hiểm cải thiện đúng như dự báo

Lợi nhuận gộp mảng bảo hiểm đạt kết quả tích cực trong quý thứ 3 liên tiếp với mức tăng 3% so với quý trước đạt 593 tỷ đồng, so với lỗ thuần 402 tỷ đồng trong Q2/2024. Trong 6 tháng đầu năm 2025, lợi nhuận gộp mảng bảo hiểm đạt 1,2 nghìn tỷ đồng, so với lỗ 0,9 nghìn tỷ đồng trong 6 tháng đầu năm 2024. Lợi nhuận mảng bảo hiểm (bao gồm chi phí bán hàng và quản lý) tăng 6,8% trong Q2/2025 và tăng 12,9% trong nửa đầu năm 2025, nhờ chi phí dự phòng giảm xuống, đúng như dự báo của chúng tôi.

Dựa trên xu hướng tăng của lợi suất TPCP – điều này có thể làm tăng lãi suất kỹ thuật (chiết khấu) – chúng tôi tin rằng BVH có thể duy trì đà tăng trưởng lợi nhuận gộp mảng bảo hiểm.

Lợi suất đầu tư gộp tăng 15 điểm cơ bản so với quý trước

Lợi suất đầu tư gộp tăng 15 điểm cơ bản so với quý trước lên 5,53%, cao hơn một chút so với giả định của chúng tôi, trong đó lợi suất tiền gửi phục hồi 22 điểm cơ bản so với quý trước lên 5,5% và lợi nhuận đầu tư cổ phiếu tăng lên nhờ chỉ số VN-Index tăng mạnh. Tổng tài sản quản lý tăng 3% so với quý trước và tăng 5% so với đầu năm lên 241 nghìn tỷ đồng, trong đó Công ty phân bổ 54% vào tiền mặt/tiền gửi, 43% vào trái phiếu và phần còn lại vào cổ phiếu & các công cụ đầu tư khác, nhìn chung ổn định so với quý trước và sát với dự báo của chúng tôi.

HSC đang xem xét lại khuyến nghị và giá mục tiêu

Sau khi giá cổ phiếu tăng 7% trong 3 tháng qua, Cổ phiếu BVH đang giao dịch với P/B trượt dự phóng 1 năm là 1,5 lần, thấp hơn so với bình quân quá khứ ở mức 1,7 lần, trong khi hệ số ROE tiếp tục cải thiện giúp nâng cao sức hấp dẫn của cổ phiếu.

HSC đang xem xét lại khuyến nghị và giá mục tiêu. Kết quả Q2 mạnh mẽ và sát với dự báo của chúng tôi nhưng giá cổ phiếu gần như đã đi ngang kể từ đầu năm, diễn biến kém tích cực hơn so với chỉ số VNIndex, có thể do chưa được thị trường quan tâm trong bối cảnh mặt bằng lãi suất thấp hiện nay.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.