Triển vọng lợi nhuận ngắn hạn kém tích cực, lợi suất cổ tức cao

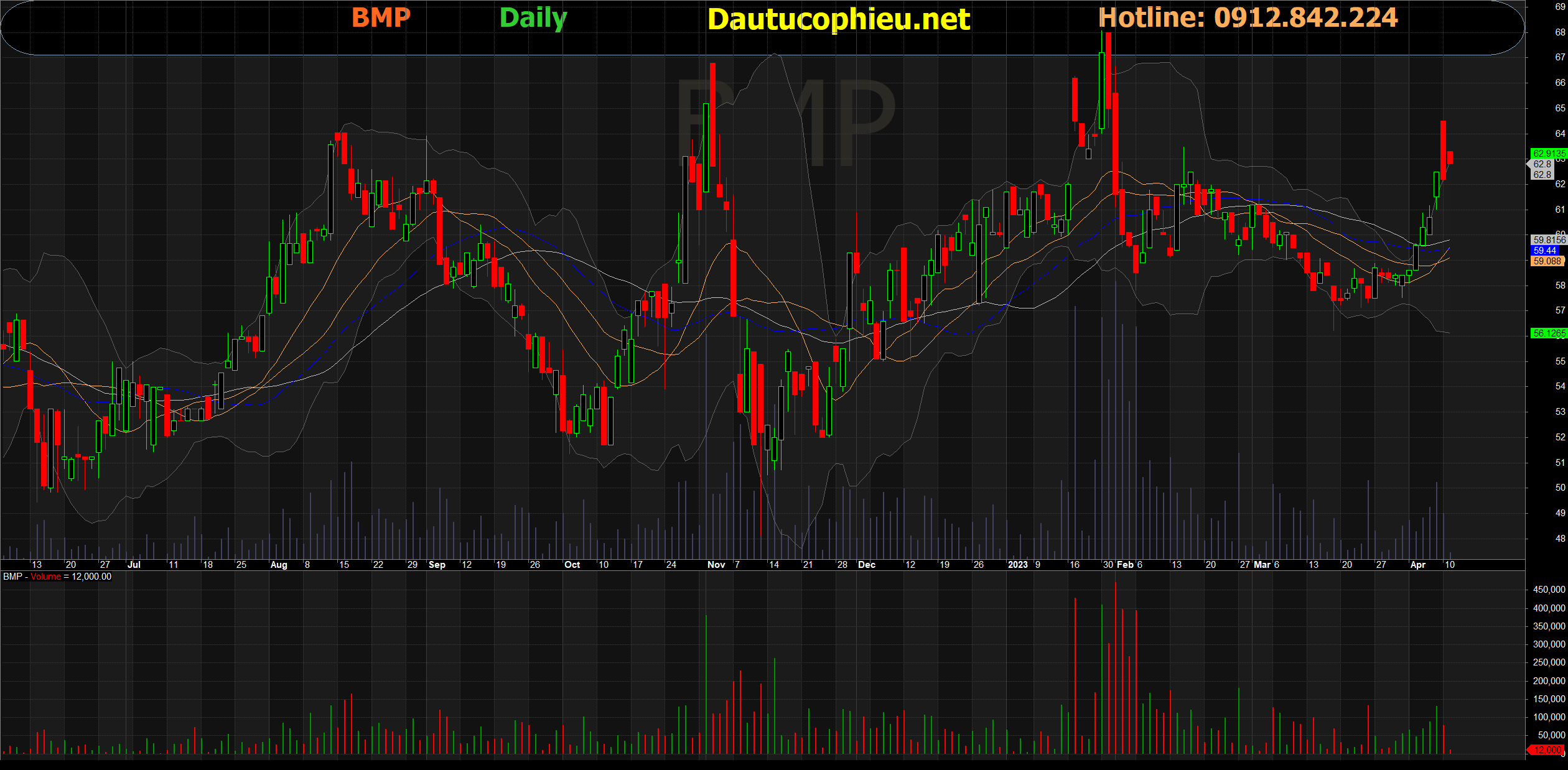

Đồ thị cổ phiếu BMP phiên giao dịch ngày 12/04/2023. Nguồn: AmiBroker

- Chúng tôi duy trì khuyến nghị MUA và nâng giá mục tiêu thêm 8% cho CTCP Nhựa Bình Minh (Cổ phiếu BMP) khi chúng tôi nâng dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2023-2027 thêm 6% nỗ lực đẩy mạnh sản xuất và tối ưu hàng tồn kho của công ty ghi nhận kết quả tốt hơn dự kiến. Chúng tôi cũng cập nhật mô hình định giá mục tiêu sang giữa năm 2024.

- Chúng tôi nâng dự báo LNST sau lợi ích CĐTS năm 2023 thêm 8% lên 622 tỷ đồng (-10% YoY) chủ yếu do chúng tôi nâng giả định biên lợi nhuận gộp năm 2023 trong khi chúng tôi duy trì dự báo doanh thu.

- BMP đặt kế hoạch LNST sau lợi ích CĐTS năm 2023 là 651 tỷ đồng (-7% YoY), tương đương 105% dự báo hiện tại của chúng tôi. Chúng tôi cho rằng chênh lệch giữa kế hoạch của BMP và dự báo của chúng tôi là do BMP có quan điểm lạc quan hơn về nhu cầu trong năm 2023 và công ty kỳ vọng sẽ giành được nhiều thị phần hơn trong năm 2023 bất chấp bối cảnh ngành xây dựng trong nước gặp nhiều thách thức.

- Chúng tôi kỳ vọng BMP sẽ ghi nhận lợi suất cổ tức tiền mặt hấp dẫn trong 12 tháng tới là 13,3%, được hỗ trợ bởi nguồn tiền mặt dồi dào và dòng tiền mạnh của công ty.

- BMP có định giá tương đối hấp dẫn với P/E dự phóng các năm 2023/2024 lần lượt là 8,3 lần/8,6 lần (dựa theo dự báo của chúng tôi) so với P/E trượt trung bình 5 năm của một số công ty cùng ngành trong khu vực là 14,5 lần.

- Rủi ro: Biên lợi nhuận gộp thấp hơn dự kiến do giá nhựa đầu vào cao.

- Yếu tố hỗ trợ: Doanh số bán hàng năm 2023 cao hơn dự kiến.

Nguồn: VCSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: BMP