Sự kiện: tổ chức ĐHCĐ ngày 27/4/2021

BMP đã tổ chức thành công ĐHCĐ năm 2021 vào ngày 27/4/2021. Cổ đông đã thông qua toàn bộ tờ trình bao gồm kết hoạch kinh doanh năm 2021 của BLĐ, chính sách cổ tức năm 2020-2021 và kế hoạch đầu tư năm 2021. Các điểm nhấn chính trong ĐHCĐ như sau:

Đồ thị cổ phiếu BMP phiên giao dịch ngày 29/04/2021. Nguồn: AmiBroker

Kế hoạch năm 2021: doanh thu tăng trưởng 11% trong khi lợi nhuận đi ngang

Kế hoạch doanh thu thuần của BLĐ là 5.200 tỷ đồng (tăng trưởng 11%) đã được thông qua tại ĐHCĐ với giả định tiêu thụ 115.000 tấn ống nhựa (tăng trưởng 3,8%). Cổ đông cũng thông qua kế hoạch lợi nhuận thuần là 523 tỷ đồng (đi ngang) với giả định tỷ suất lợi nhuận sẽ giảm do giá nguyên liệu đầu vào tăng.

Chúng tôi giữ nguyên dự báo doanh thu thuần năm 2021 đạt 5.463 tỷ đồng (tăng trưởng 16,6%) với sản lượng tiêu thụ là 117.484 tấn ống nhựa và giá bán bình quân cao. Giá bán bình quân đã tăng 14,5% (sau 2 đợt điều chỉnh) từ đầu năm.

Tuy nhiên, chúng tôi thận trọng đối với triển vọng lợi nhuận của BMP và hiện dự báo lợi nhuận thuần là 477 tỷ đồng (giảm 8,7%).

Chiến lược hiện tại của BMP là chỉ chuyển một phần giá đầu vào sang cho khách hàng nhằm tiếp tục chiếm lĩnh thêm thị phần. Chiến lược này sẽ tạo lợi thế cho Công ty trong dài hạn nhưng sẽ làm tỷ suất lợi nhuận sụt giảm trong ngắn hạn.

Lợi nhuận Q1/2021 giảm 17,9% do tỷ suất lợi nhuận thu hẹp

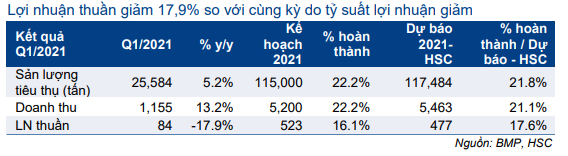

Công ty cũng công bố KQKD Q1/2021 sơ bộ với doanh thu thuần đạt 1.155 tỷ đồng (tăng 13,2% so với cùng kỳ) và lợi nhuận thuần là 84 tỷ đồng (giảm 17,9% so với cùng kỳ). Theo đó, BMP đạt lần lượt 21,1% và 17,6% dự báo doanh thu thuần và lợi nhuận thuần của HSC.

Bảng 1: KQKD Q1/2021, tỷ đồng

Động lực tăng trưởng doanh thu chủ yếu bao gồm sản lượng tiêu thụ tăng 5,2% so với cùng kỳ lên 25.584 tấn ống nhựa và giá bán bình quân tăng 7,6% so với cùng kỳ. Tuy nhiên, lợi nhuận thuần giảm 17,9% so với cùng kỳ còn 84 tỷ đồng do tỷ suất lợi nhuận gộp sụt giảm.

Tại ĐHCĐ, TGĐ công bố giá PVC (chiếm 70% chi phí sản xuất) đã tăng gần 90% so với giá bình quân trong năm 2020. Giá PVC hiện đang giao dịch ở mức 1.630 USD/tấn hoặc cao hơn. Tuy nhiên, tính từ đầu năm, giá bán bình quân của BMP mới chỉ tăng 14.5% trong khi các đối thủ cạnh tranh đã tăng 20-28%. Điều này khuyến tỷ suất lợi nhuận của BMP suy giảm.

Triển vọng Q2/2021 khó khăn

Nhu cầu ống nhựa của BMP tăng trong Q1/2021 do giá bán cạnh tranh và chất lượng sản phẩm cao. Tuy nhiên, trong giai đoạn này, giá bán bình quân (tăng 14,5% từ đầu năm) tăng chậm hơn so với chi phí sản xuất (tăng 31,8% so với cùng kỳ), do đó, tỷ suất lợi nhuận trong Q2/2021 sẽ tiếp tục chịu áp lực giảm.

Đối với sản lượng tiêu thụ, BMP đặt kế hoạch tiêu thụ 31.000 tấn sản phẩm trong Q2/2021 (tăng 4,5% so với cùng kỳ và tăng 21,2% so với quý trước).

Từ đó, chúng tôi cho rằng có khả năng BMP sẽ không hoàn thành kế hoạch kinh doanh đầy tham vọng do biến động giá đầu vào không thuận lợi.

Chính sách cổ tức năm 2020 và 2021

Công ty được cổ đông thông qua kế hoạch cổ tức tiền mặt 6.320đ/cp, tương đương tỷ lệ chi trả 99% và tỷ suất cổ tức là 11%.

Cổ phiếu BMP đã thanh toán cổ tức tiền mặt 4.840đ/cp vào 2 đợt tháng 10/2020 và tháng 2/2021. Phần 1.480đ/cp còn lại sẽ được thanh toán sau khi ĐHCĐ diễn ra.

ĐHCĐ đã thông qua tỷ lệ chi trả năm 2021 ít nhất 50% lợi nhuận sau thuế. Dựa trên kế hoạch lợi nhuận thuần năm 2021 là 523 tỷ đồng, cổ tức tiền mặt tối thiểu năm 2021 sẽ là 3.192đ/cp, tương đương tỷ suất cổ tức là 5,5%. HSC dự báo cổ tức tiền mặt năm 2021 là 5.000đ/cp, tương đương lợi suất cổ tức là 8,6%.

Đầu tư cơ bản 268 tỷ đồng trong năm 2021

Cổ đông cũng thông qua chi phí đầu tư cơ bản dự kiến trong năm 2021 là 268 tỷ đồng. Khoản đầu tư này sẽ được tài trợ bằng nguồn vốn CSH. Các dự án đầu chính bao gồm dây chuyền tự động tại nhà máy Long An (120 tỷ đồng) và 148 tỷ đồng còn lại sẽ đầu tư vào thiết bị mới.

Duy trì giá mục tiêu và dự báo

HSC giữ nguyên dự báo năm 2021 với doanh thu thuần và lợi nhuận thuần lần lượt đạt 5.463 tỷ đồng (tăng trưởng 16,6%) và 477 tỷ đồng (giảm 8,7%).

Tại thị giá, EV/EBITDA dự phóng 2021 là 4,4 lần so với bình quân EV/EBITDA dự phóng 1 năm là 4,3 lần (trong 4 năm qua). Giá mục tiêu theo phương pháp DCF của chúng tôi là 70.800đ, tiềm năng tăng giá 20,4%. HSC đang xem xét khuyến nghị đối với cổ phiếu.

Nguồn: HSC