Sự kiện: Công bố KQKD Q3/2025

BMP đã công bố BCTC Q3/2025 với kết quả ấn tượng, được hỗ trợ bởi sản lượng tiêu thụ mạnh mẽ và chi phí đầu vào duy trì ở mức thấp. Cụ thể:

Đồ thị cổ phiếu BMP phiên giao dịch ngày 21/10/2025

Chương trình khuyến mãi thúc đẩy tăng trưởng doanh thu…

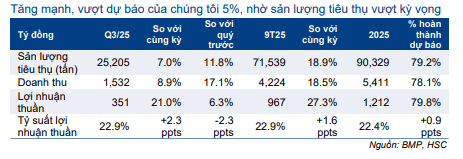

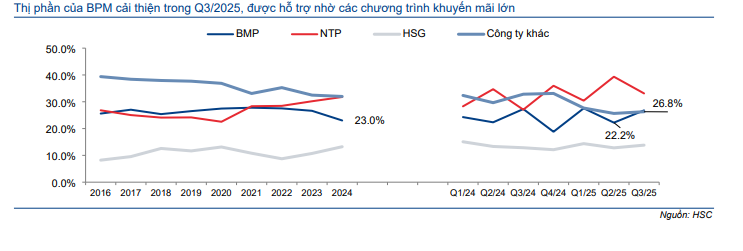

Trong Q3/2025, HSC ước tính BMP đã bán được 25.205 tấn ống nhựa, tăng 7% so với cùng kỳ và 12% so với quý trước. Động lực tăng trưởng chủ yếu đến từ chương trình khuyến mãi kép được triển khai lần đầu tiên, diễn ra vào nửa cuối tháng 7 và kéo dài suốt tháng 9. Nhờ đó, thị phần của BMP trong Q3/2025 tăng lên mức 26,8%, so với 22,2% trong Q2/2025 và 23% trong năm 2024 (Bảng 2).

Kết quả là doanh thu Q3/2025 đạt 1.532 tỷ đồng, tăng 9% so với cùng kỳ và 17% so với quý trước, đưa doanh thu lũy kế 9 tháng đầu năm 2025 lên 4.224 tỷ đồng, tăng 19% so với cùng kỳ, hoàn thành 78,1% dự báo cả năm 2025 của HSC ở mức 5.411 tỷ đồng, tăng trưởng 17,2%.

…đưa lợi nhuận đạt mức cao kỷ lục mới

Nhờ sản lượng tiêu thụ mạnh mẽ cùng chi phí đầu vào vẫn ở mức thấp, BMP ghi nhận lợi nhuận gộp đạt 734 tỷ đồng, tăng 21% so với cùng kỳ và 20% so với quý trước, đưa tỷ suất lợi nhuận gộp lên mức kỷ lục 47,9%, so với 43,1% trong Q3/2024 và 46,7% trong Q2/2025.

Do chương trình khuyến mãi được triển khai mạnh, tỷ lệ chi phí bán hàng & quản lý trên doanh thu tăng lên mức 15,8%, so với 14,2% trong Q3/2024 và 14,3% trong Q2/2025. Theo đó, chi phí bán hàng & quản lý là 242 tỷ đồng, tăng 21% so với cùng kỳ và 29% so với quý trước.

Bảng 1: KQKD Q3/2025, BMP

Mặc dù chi phí bán hàng tăng, BMP vẫn đạt LNTT và lợi nhuận thuần cao nhất từ trước đến nay, lần lượt 440 tỷ đồng (tăng 22% so với cùng kỳ và 7% so với quý trước) và 351 tỷ đồng (tăng 21% so với cùng kỳ và 6% so với quý trước) — cao hơn 5% so với dự báo của HSC ở mức 335 tỷ đồng.

Tính chung 9 tháng đầu năm 2025, lợi nhuận thuần của BMP đạt 967 tỷ đồng, tăng mạnh 27% so với cùng kỳ và đạt 79,8% dự báo cả năm của HSC ở mức 1.212 tỷ đồng (tăng trưởng 22%).

Duy trì khuyến nghị Tăng tỷ trọng

BMP đang giao dịch với P/E trượt dự phóng 1 năm là 9,5 lần, hơi cao hơn bình quân 3 năm ở mức 9 lần.

HSC đánh giá việc BMP gia tăng thị phần rõ rệt trong Q3/2025 là tín hiệu rất tích cực, thể hiện sự thành công của chiến lược chuyển hướng sang cạnh tranh mạnh mẽ hơn trên thị trường. Chúng tôi tin rằng chiến lược này sẽ giúp BMP củng cố và từng bước giành lại thị phần trong dài hạn.

Bước chuyển này cũng diễn ra đúng thời điểm, khi Việt Nam đang đẩy mạnh đầu tư hạ tầng và ngành BĐS trong nước bắt đầu phục hồi — hai yếu tố vĩ mô quan trọng giúp tăng nhu cầu tiêu thụ ống nhựa trong giai đoạn tới.

Với lợi suất cổ tức dự báo ở mức hấp dẫn khoảng 10%/năm trong những năm tới, Cổ phiếu BMP tiếp tục là lựa chọn đầu tư hấp dẫn cho các nhà đầu tư giá trị. HSC duy trì khuyến nghị Tăng tỷ trọng đối với BMP với giá mục tiêu không đổi là 162.100đ (tiềm năng tăng giá 15%).

Biểu đồ 2: Thị phần ngành ống nhựa, Việt Nam

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.