Sự kiện: Công bố KQKD Q1/2023

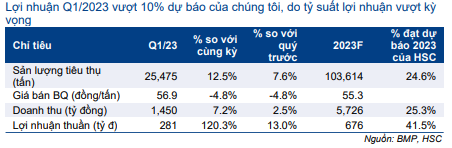

Sáng ngày 19/4/2023, BMP đã công bố KQKD Q1/2023 tích cực với lợi nhuận thuần tăng gấp đôi so với cùng kỳ, nhờ sản lượng tiêu thụ tăng trưởng mạnh và tỷ suất lợi nhuận cải thiện. Doanh thu thuần sát với dự báo của chúng tôi, trong khi lợi nhuận thuần vượt 8% dự báo của chúng tôi. Cụ thể như sau:

Đồ thị cổ phiếu BMP phiên giao dịch ngày 25/04/2023. Nguồn: AmiBroker

Sản lượng tiêu thụ thúc đẩy tăng trưởng doanh thu

Sản lượng tiêu thụ rất ấn tượng trong bối cảnh nhu cầu thị trường đối với tất cả các loại vật liệu xây dựng, như thép, gạch, gốm sứ, xi măng…, đều yếu. Theo đó, chúng tôi ước tính sản lượng tiêu thụ trong Q1/2023 đạt 25.475 tấn ống nhựa, tăng 12,5% so với cùng kỳ và 7,6% so với quý trước. Cụ thể:

- Sản lượng tiêu thụ trong 2 tháng đầu năm 2023 gần như đi ngang so với cùng kỳ ở mức 11.475 tấn. So với sản lượng tiêu thụ ngành thép, thép xây dựng giảm 22,3% so với cùng kỳ, tôn mạ tăng 29,7% so với cùng kỳ và ống thép tăng 15,5% so với cùng kỳ, sản lượng tiêu thụ đi ngang của BMP là đáng khích lệ.

- Điểm sáng tháng 3/2023. Trong tháng 3/2023, nhằm thăm dò nhu cầu thị trường, BMP đã nâng thêm 5% mức chiết khấu. Nhờ đó, sản lượng tiêu thụ tăng gấp đôi so với tháng trước và đạt mức cao kỷ lục hàng tháng là 14.000 tấn (tăng 27,3% so với cùng kỳ). Chúng tôi cho rằng thị phần của BMP cũng cải thiện trong tháng 3 với mức sản lượng tiêu thụ ấn tượng này. Trong khi đó, nhu cầu vật liệu xây dựng khác vẫn yếu.

- Nguyên nhân chính giúp sản lượng tiêu thụ ống nhựa ở mức cao do tình hình cạnh tranh trong ngành. Như đã đề cập trong báo cáo ngành “Ngành ống nhựa: An toàn trước biến động” phát hành ngày 19/4/2023, do không phải đối mặt với rủi ro nhập khẩu đối với các sản phẩm ống nhựa cùng với sự thống trị của 2 doanh nghiệp đầu ngành, nhu cầu và giá bán được duy trì tốt trong giai đoạn thị trường biến động. Ngoài ra, các dự án đầu tư công đóng góp 20-25% sản lượng tiêu thụ cũng góp phần thúc đẩy sản lượng tiêu thụ trong Q1/2023.

Bảng 1: KQKD Q1/2023, BMP

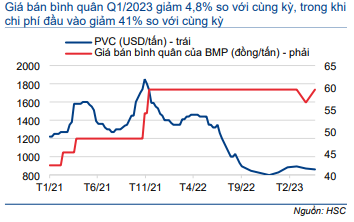

Đối với giá bán, chúng tôi ước tính giá bán bình quân trong Q1/2023 là 56,9 triệu đồng/tấn (giảm 4,8% so với cùng kỳ), do động thái nâng thêm 5% mức chiết khấu trong tháng 3/2023, như đã đề cập. Nhìn chung, doanh thu thuần Q1/2023 tăng 7,2% so với cùng kỳ và 2,5% so với quý trước đạt 1.450 tỷ đồng, đạt 25,3% dự báo cả năm 2023 của chúng tôi.

Tỷ suất lợi nhuận tăng mạnh

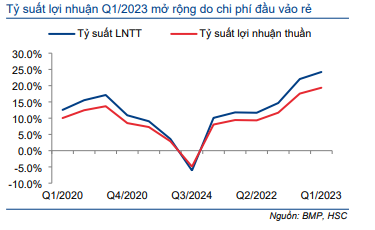

Trong Q1/2023, tỷ suất lợi nhuận gộp tăng lên 38,5%, tương đương Q1/2016, chủ yếu nhờ giá nguyên liệu đầu vào rẻ. Giá hạt nhựa PVC bình quân ước tính khoảng 900 USD/tấn (giảm 41% so với cùng kỳ) trong Q1/2023. Trong khi đó, giá bán bình quân chỉ giảm nhẹ 4,8% so với cùng kỳ.

Chi phí bán hàng & quản lý trong Q1/2023 là 187 tỷ đồng (tăng 37% so với cùng kỳ), tương đương 12,9% doanh thu thuần, so với 10,1% trong Q1/2022. Chi phí bán hàng & quản lý tăng mạnh chủ yếu do chi phí cho mạng lưới phân phối tăng mạnh, đạt 127 tỷ đồng (tăng 71,6% so với cùng kỳ) để hỗ trợ sản lượng tiêu thụ.

Lỗ tài chính thuần là 17,4 tỷ đồng trong Q1/2023, so với lỗ 24,4 tỷ đồng trong Q1/2022, do thu nhập tài chính tăng 94,5% so với cùng kỳ. Tính đến cuối Q1/2023, lượng tiền mặt tăng lên 2 nghìn tỷ đồng (tăng 123% so với cùng kỳ), giúp thu nhập từ lãi tăng gấp đôi so với cùng kỳ.

Nhìn chung, nhờ tỷ suất lợi nhuận gộp cải thiện và lỗ tài chính thuần giảm, lợi nhuận thuần Q1/2023 tăng mạnh 120,3% so với cùng kỳ đạt 281 tỷ đồng, tương đương tỷ suất lợi nhuận thuần là 19,4% so với 9,4% trong Q1/2022 và 17,6% trong Q4/2022, đồng thời vượt 8% dự báo của chúng tôi là 260 tỷ đồng. Theo đó, lợi nhuận thuần Q1/2023 của BMP đạt 41,5% dự báo cả năm 2023 của chúng tôi.

HSC duy trì khuyến nghị Mua vào và giá mục tiêu

HSC duy trì dự báo năm 2023 với doanh thu thuần và lợi nhuận thuần đạt lần lượt 5.726 tỷ đồng (giảm 1,4% so với cùng kỳ) và 676 tỷ đồng (giảm 2,9% so với cùng kỳ).

Cổ phiếu BMP đang giao dịch với P/E trượt dự phóng 1 năm là 7,5 lần, so với mức bình quân trong 6 năm qua là 10,5 lần. Công ty cũng đề xuất chi trả cổ tức tiền mặt cho năm 2022 là 8.400đ/cp, tương đương lợi suất cổ tức là 13,5%. Cổ tức đợt 1 là 3.100đ/cp đã được chi trả trong năm 2022 và 5.300đ/cp còn lại sẽ được chi trả sau ĐHCĐ.

Chúng tôi duy trì khuyến nghị Mua vào với giá mục tiêu là 75.500đ đồng (tiềm năng tăng giá là 21,4%) dựa trên nền tảng cơ bản vững chắc trong giai đoạn thị trường biến động, định giá rẻ và lợi suất cổ tức dao động ở mức cao trong 3 năm tới, từ 12,8%-13,6%.

Biểu đồ 2: Tương quan giữa giá bán bình quân và giá nguyên liệu đầu vào, BMP

Biểu đồ 3: Tỷ suất lợi nhuận, BMP

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.