Trong giai đoạn mà tăng trưởng KQKD là điều hiếm thấy do ảnh hưởng của COVID-19, chúng tôi có xu hướng tìm kiếm và khuyến nghị các doanh nghiệp ổn định, tài chính khỏe mạnh, đủ để đảm bảo một tỷ suất lợi nhuận an toàn cho cổ đông. Theo những tiêu chí này, BMP là một trong những lựa chọn hàng đầu của chúng tôi. Khuyến nghị tích lũy BMP trong tháng 5 và tiếp tục nâng giá mục tiêu cho BMP trong Chuyên đề Triển vọng ngành 6 tháng cuối năm 2020 lên 52.800 đồng/CP, chúng tôi nhận thấy upside không còn nhiều do BMP đã tăng 25% kể từ ngày ra báo cáo khuyến nghị (21/05/2020). Tuy nhiên, vì hoạt động cốt lõi ổn định của doanh nghiệp và tỷ suất cổ tức tiềm năng của BMP vẫn còn dồi dào, chúng tôi cho rằng nhà đầu tư vẫn có thể cân nhắc tích lũy BMP khi thị giá về mức hấp đẫn hơn và nắm giữ trong dài hạn như một khoản đầu tư phòng thủ.

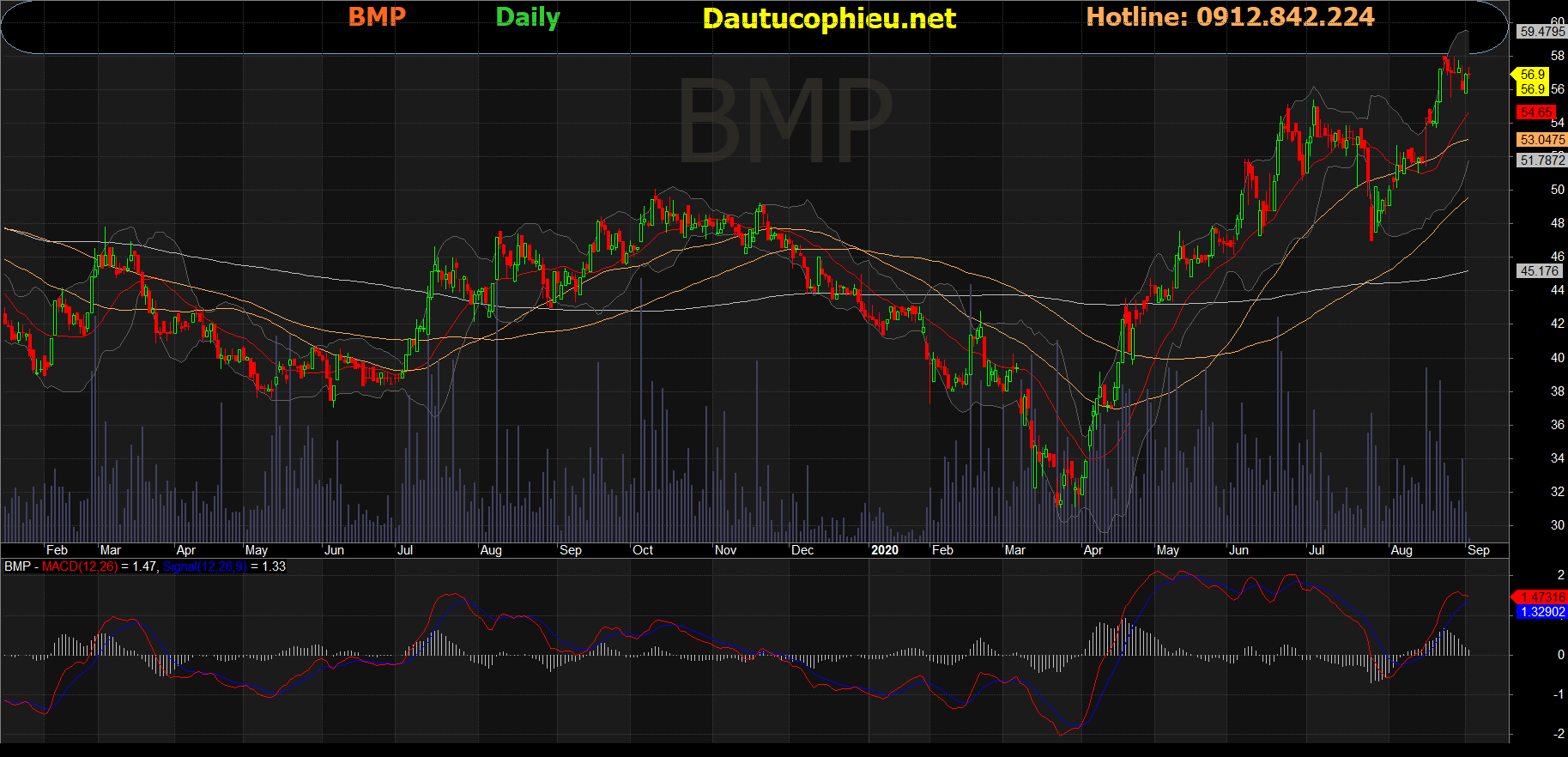

Đồ thị cổ phiếu BMP phiên giao dịch ngày 03/09/2020. Nguồn: AmiBroker

Nắm được tâm lý người tiêu dùng, Cổ phiếu BMP tận dụng thế mạnh thương hiệu để đảm bảo công suất hoạt động máy móc luôn ở mức tối đa. BMP cũng chủ động không đầu tư mở rộng công suất ồ ạt gây dư cung. Theo thông tin từ Hiệp hội Nhựa, hiện thị trường đang dư cung khoảng 2 lần, một mặt do giai đoạn 2014-2017 các doanh nghiệp đầu tư mở rộng công suất hàng loạt, mặt khác giai đoạn 2018-nay nhu cầu khá yếu do thị trường bất động sản ảm đạm. Trong khi nhiều doanh nghiệp chỉ huy động được khoảng 50% công suất nhà máy do thương hiệu mới, chưa có chỗ đứng, BMP vẫn khai thác tối đa công suất máy móc nhờ nhu cầu nhập sản phẩm Nhựa Bình Minh của các cửa hàng bán lẻ cao. Tỷ lệ chiết khấu của BMP luôn ở mức thấp trong số các nhà sản xuất, cũng nhờ thương hiệu mạnh trong mắt người tiêu dùng. Điều quan trọng nhất là nhờ vị thế này mà BMP có thể tự chủ về chính sách trả chậm cho đối tác. Đây là mấu chốt giúp dòng tiền hoạt động luôn dương, giúp BMP không bị chôn vốn lưu động trong các khoản phải thu như nhiều doanh nghiệp ống nhựa nói riêng và vật liệu xây dựng nói chung khác.

Nguồn: VDSC