Chúng tôi nâng đánh giá đối với cổ phiếu BMP lên Mua vào từ Tăng tỷ trọng dựa trên những lý do sau:

Đồ thị cổ phiếu BMP phiên giao dịch ngày 25/02/2020. Nguồn: AmiBroker.

- Định giá rẻ – BMP hiện có EV/EBITDA dự phóng năm 2020 điều chỉnh là 3,8 lần trong khi bình quân doanh nghiệp cùng ngành trong khu vực là 5,4 lần.

- Chính sách cổ tức hấp dẫn và ổn định; tỷ suất cổ tức/giá dự kiến ổn định trong khoảng 8,911,1% trong 3 năm tới.

- Lợi nhuận năm 2020 tăng trưởng ở mức thấp của hai con số, là 10,2%. Điều này là do giảm đầu tư công vào các dự án cơ sở hạ tầng trước Đại hội đảng lần thứ 13 diễn ra vào năm 2021 và việc cấp giấy phép xây dựng trong lĩnh vực BĐS tiếp tục chậm.

- Ảnh hưởng từ sự bùng phát dịch Covid-19 không lớn vì hầu hết nguyên liệu đầu vào của BMP là từ trong nước với hai nhà cung cấp chính là TPC Việt Nam và AGC Việt Nam. Giá dầu giảm mạnh có thể khiến giá hạt nhựa HDPE giảm.

- Về dài hạn, chúng tôi kỳ vọng cả doanh thu thuần và LNTT của BMP sẽ tăng trưởng với tốc độ gộp bình quân năm là 10-10,1% nhờ nỗ lực gần đây trong việc nâng cao nhất lượng sản phẩm và tự động hóa hoạt động sản xuất.

- Sự cải thiện gần đây trong hoạt động và ở mạng lưới phân phối cho thấy sự ảnh hưởng của Nawaplastic trong việc nâng cao hiệu quả hoạt động của BMP. Chúng tôi tin tưởng rằng những thay đổi này sẽ nâng cao lợi thế cạnh tranh của BMP trước các đối thủ cạnh tranh khác.

- BMP vẫn là doanh nghiệp đầu ngành với tình hình tài chính lành mạnh, ban lãnh đạo tốt và chất lượng sản phẩm dẫn đầu thị trường.

Dự báo mới

Kế hoạch kinh doanh của Công ty cho năm 2020

Công ty sẽ họp HĐQT vào cuối tháng này để hoàn thiện kế hoạch kinh doanh cho năm 2020. Chúng tôi sẽ cập nhật sau khi thông tin liên quan được chính thức công bố. Tuy nhiên chúng tôi được biết Công ty dự kiến đặt kế hoạch tăng trưởng cho cả doanh thu và LNTT trong năm 2020

Dự báo của chúng tôi cho năm 2020

Bảng 1: Thay đổi dự báo cho năm 2020

Chúng tôi đã điều chỉnh giảm nhẹ 1,7% dự báo LNTT cho năm 2020 trước ảnh hưởng nhẹ của dịch Covid-19 đối với hoạt động kinh doanh của BMP.

Từ quan điểm của chúng tôi, nhu cầu vật liệu xây dựng nói chung (gồm ống nhựa) có thể giảm do các dự án lớn bị trì hoãn (đặc biệt là sau Tết nguyên đán) do dự bùng phát dịch Covid-19 và chỉ có thể hồi phục vào đầu tháng 3 hoặc khi dịch được khống chế. Tuy nhiên sau khi thảo luận với Công ty, chúng tôi được biết ngoại trừ sản lượng tiêu thụ đạt thấp trong tháng 1 do ảnh hưởng của Tết nguyên đán, thì sản lượng của Công ty đã hồi phục nhẹ trong tháng 2/2020 so với tháng 1.

Ngoài ra, những nhà cung cấp chính hạt nhựa HDPE và PVC là những nhà cung cấp trong nước và trong chuỗi sản xuất cung ứng không liên quan đến Trung Quốc. Trong khi đó, giá dầu giảm cộng với nhu cầu hạt nhựa tại Trung Quốc giảm có thể khiến giá nguyên liệu đầu vào giảm (chẳng hạn như giá hạt nhựa HDPE và PVC).

Tóm lại, ảnh hưởng của dịch Covid-19 có lẽ sẽ ảnh hưởng tiêu cực một chút đến hoạt động kinh doanh của BMP trong năm 2020. Theo chúng tôi, tác động (nếu có) sẽ chỉ rơi vào Q1/2020.

Dự báo cho năm 2020

Trước việc sản lượng tiêu thụ đạt thấp hơn kỳ vọng trong Q1/2020, hiện chúng tôi dự báo doanh thu và LNTT năm 2020 lần lượt đạt 4.687 tỷ đồng (tăng trưởng 8,1%) và 583 tỷ đồng (tăng trưởng 10,2%). Những giả định chính của chúng tôi như sau:

- Doanh thu tăng trưởng chủ yếu nhờ vào sản lượng tăng 7% đạt 112.564 tấn.

- Giá bán bình quân gần như giữ nguyên ở mức 41,6 triệu/tấn (tăng 1% so với năm ngoái).

- Tỷ suất lợi nhuận gộp tăng từ 22,8% trong năm 2019 lên 23,2%, với giả định giá nguyên vật liệu giảm 2%. Chúng tôi lưu ý rằng năm 2019 là năm được ghi nhận toàn bộ chi phí gia tăng từ việc nâng cấp hệ thống sản xuất thân thiện với môi trường cho cả năm.

- Chi phí bán hàng & quản lý tăng trưởng 10,2% lên 426,6 tỷ đồng, tỷ lệ chi phí bán hàng & quản lý/doanh thu là 9,1% so với năm 2019 là 8,9%. Chúng tôi lưu ý rằng trong năm 2020, Công ty sẽ tiếp tục tổ chức chương trình hội nghị khách hàng toàn quốc, hai năm một lần để tăng cường tính hiệu quả của mạng lưới phân phối. Ngân sách cho chương trình hội nghị khách hàng ước tính sẽ là 40 tỷ đồng.

- Lỗ tài chính ước tính sẽ tăng từ 72,9 tỷ đồng trong năm ngoái lên 78,5 tỷ đồng.

- Cuối cùng, chúng tôi dự báo LNTT và LNST cho năm 2020 lần lượt đạt 583,1 tỷ đồng (tăng 10,2%) và 466,4 tỷ đồng (tăng 10,3%). Giả định số lượng cổ phiếu đang lưu hành bình quân không đổi, EPS năm 2020 là 5.128đ. Tại thị giá hiện tại, P/E năm 2020 là 8,1 lần và EV/EBITDA là 3,6 lần.

Dự báo cho năm 2021

Chúng tôi đưa ra dự báo cho năm 2021 như sau: doanh thu thuần đạt 5.233 tỷ đồng (tăng 11,7% so với năm 2020) và LNTT đạt 648 tỷ đồng (tăng 11,1%), chủ yếu là nhờ sản lượng tiêu thụ tăng trưởng 10% so với năm trước. EPS năm 2021 là 5.699đ, P/E năm 2021 là 7,7 lần tại thị giá hiện tại. EV/EBITDA ở mức rất hấp dẫn là 3 lần.

Chính sách trả cổ tức tiền mặt

Chính sách trả cổ tức tiền mặt của Cổ phiếu BMP hấp dẫn. BMP đưa ra kế hoạch chính sách chi trả cổ tức bằng tiền mặt thận trọng trong cuộc họp ĐHCĐTN gần đây nhất, mức trả cổ tức tối thiểu là 2.000đ/cp; Công ty đã tạm ứng 2.000đ vào ngày 20/12/2019. Trên thực tế, BMP đã duy trì mức trả cổ tức là 4.000đ/cp cho 3 năm liên tiếp trong giai đoạn từ năm 2016-2018.

Trong cuộc trao đổi gần đây với Công ty, chúng tôi được biết cổ tức tiền mặt năm 2019 sẽ ở mức tối thiểu là 4.000đ/cp, tương đương với tỷ lệ cổ tức/giá là 8,9%. Như vậy, cổ tức còn lại 2.000đ của năm 2019 sẽ được chi trả sau cuộc họp ĐHCĐTN, dự kiến sẽ được tổ chức vào tháng 4/2020.

Trong tương lai, chúng tôi tin rằng BMP sẽ có có khả năng duy trì hoặc thậm chí chi trả cổ tức vượt mức kỳ vọng bởi nhu cầu về vốn không đáng kể và tỷ lệ nợ/vốn chủ sở hữu duy trì ở mức thấp chỉ 2,3%.

Bảng 2: Chính sách cổ tức tiền mặt

Trong mô hình dự báo của chúng tôi cho giai đoạn năm 2019-2022, mức trả cổ tức tiền mặt giao động trong khoảng 4.000đ-4.500đ/cp, tương đương với tỷ lệ cổ tức/giá là 8,9-11,1%.

Nhận định KQKD năm 2019

Bảng 3: KQKD năm 2019

Nhận định KQKD Q4/2019

KQKD Q4 của BMP sát với dự báo trước đó của chúng tôi

Chúng tôi lưu ý rằng BMP đã thay đổi cách hạch toán kế toán đối với khoản chiết khấu thương mại cho khách hàng kể từ đầu năm 2019. Trước đây, BMP hạch toán các khoản chiết khấu thương mại cho khách hàng vào giảm trừ doanh thu, nhưng hiện tại sẽ hạch toán vào chi phí bán hàng. Nếu so với cùng kỳ, chúng tôi điều chỉnh lợi nhuận Q4/2018 để tương thích với tiêu chuẩn kế toán mới của BMP. Nhận định sau dựa trên số liệu điều chỉnh Q4/2018.

Theo đó, doanh thu thuần Q4/2019 là 1.159 tỷ đồng (giảm 5,7%) và LNTT là 119,2 tỷ đồng (tăng 8,1%). Trước đó, HSC dự báo LNTT Q4/2019 là 118,8 tỷ đồng.

Đáng chú ý, trong Q4/2019 BMP đã hạch toán khoản trích lập dự phòng đối với bảo hiểm thất nghiệp cho người lao động có hợp đồng lao động trước 1/1/2009 vào khoảng 22 tỷ đồng theo sự khuyến khích của đơn vị kiểm toán và cổ đông nắm quyền kiểm soát là Nawaplastic để tuân thủ chuẩn mực quốc tế. Do đó, nếu chúng tôi loại bỏ chi phí không thường xuyên này, LNTT cốt lõi là 141,2 tỷ đồng (tăng 28% so với cùng kỳ).

Doanh thu giảm 5,2% so với cùng kỳ, cụ thể như sau:

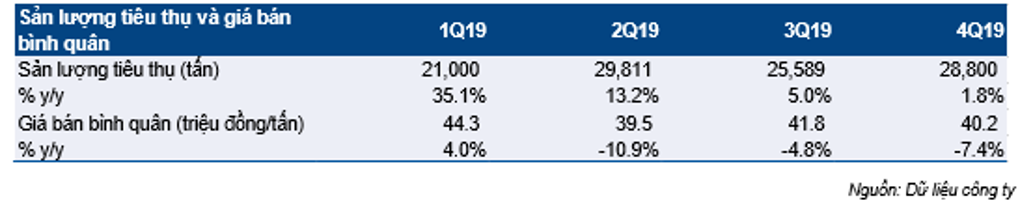

Bảng 4: Mức tăng trưởng theo quý của sản lượng tiêu thụ và giá bán bình quân

- Sản lượng tiêu thụ Q4/2019 chỉ tăng nhẹ 1,8% so với cùng kỳ lên 28.800 tấn ống nhựa bởi không có nhiều dự án mới triển khai vào nửa cuối năm 2019. Trên thực tế, mức tăng trưởng sản lượng tiêu thụ đã giảm tốc so với quý liền trước như trong bảng trên.

- Công ty giảm 7,4% giá bán bình quân so với cùng kỳ để đẩy mạnh doanh thu. Điều này một phần là do Công ty đã áp dụng thêm mức chiết khấu 2% trên giá bán bình quân cho khách hàng. Đổi lại, khách hàng sẽ chịu chi phí vận chuyển sản phẩm từ cổng nhà máy của BMP. Trước đây, chi phí vận chuyển thường chiếm khoảng 1,5-1,6% doanh thu thuần. Do vậy, theo chính sách mới, Công ty có vẻ đã nâng tỷ lệ hoa hồng cho khách hàng bình quân thêm khoảng 0,5% trở lên. Bên cạnh đó, chiến lược bán hàng của BMP đã phản ánh xu hướng hợp nhất thị trường trong lĩnh vực sản xuất vật liệu xây dựng, trong khi các doanh nghiệp dẫn đầu thị trường tập trung vào việc giành thêm thị phần.

Lợi nhuận gộp giảm 11,9% so với cùng kỳ xuống 254 tỷ đồng và khiến tỷ suất lợi nhuận gộp giảm từ 23,5% trong Q4/2018 xuống 22,1%. Điều này là do giá nguyên liệu đầu vào chính (PVC) giảm 2% so với cùng kỳ trong giai đoạn này trong khi giá bán bình quân giảm trung bình là 7,4% so với cùng kỳ. Ngoài ra, trước đó trong năm 2019, BMP đã thành công sản xuất sản phẩm ống nhựa áp dụng tiêu chuẩn cao hơn bằng cách sử dụng các thành phần phi kim loại từ hệ thống phụ gia nhằm đáp ứng các tiêu chuẩn quốc tế. Sáng kiến này đã khiến chi phí sản xuất tăng nhẹ trong năm đầu tiên, tuy nhiên tác động tiêu cực sẽ giảm dần theo thời gian.

Chi phí bán hàng & quản lý giảm 24,5% so với cùng kỳ xuống 120,6 tỷ đồng do trong Q4/2018, Công ty đã hạch toán chiến dịch giải trí trong 2 năm trị giá 25 tỷ đồng cho mạng lưới phân phối cùng với việc tăng tỷ lệ chiết khấu để đẩy mạnh sản lượng tiêu thụ trong giai đoạn này. Ngoài ra, chúng tôi lưu ý rằng trong Q4/2019 BMP đã hạch toán khoản trích lập dự phòng đối với bảo hiểm thất nghiệp trị giá 22 tỷ đồng theo sự chỉ dẫn của đơn vị kiểm toán và Nawaplastic để tuân thủ tiêu chuẩn của Tập đoàn. Đây là chi phí không thường xuyên. Nếu chúng tôi loại bỏ khoản trích lập này khỏi mục chi phí bán hàng & quản lý, thì chi phí bán hàng & quản lý trong Q4/2019 sẽ là 98,6 tỷ đồng (giảm 38,3% so với cùng kỳ).

Lỗ tài chính giảm 21,6% so với cùng kỳ xuống 14,2 tỷ đồng nhờ doanh thu HĐ tài chính tăng 14,2% và chi phí tài chính giảm 6% so với cùng kỳ.

Chi phí bán hàng & quản lý giảm mạnh cùng với lỗ tài chính giảm đã hoàn toàn bù đắp cho sự suy giảm của tỷ suất lợi nhuận gộp. Do đó, lợi nhuận HĐKD tăng trưởng 8,1% so với cùng kỳ lên 119,2 tỷ đồng và tỷ suất lợi nhuận tăng từ 9% trong Q4/2018 lên 10,3%. Mặc dù sự thay đổi trong cách hạch toán kế toán của chiết khấu thương mại đã ảnh hưởng đến doanh thu, lợi nhuận gộp và chi phí bán hàng & quản lý, nhưng không ảnh hưởng đến lợi nhuận HĐKD.

Cuối cùng, LNTT và LNST Q4/2019 đạt 119,2 tỷ đồng (tăng 8,1% so với cùng kỳ) và 94,6 tỷ đồng (tăng 8% so với cùng kỳ). Nếu chúng tôi loại bỏ chi phí không thường xuyên, LNTT Q4/2019 tăng 28% so với cùng kỳ lên 141,2 tỷ đồng.

KQKD năm 2019

Trong năm 2019, BMP không đạt kế hoạch LNTT là 540 tỷ đồng chủ yếu là do ghi nhận khoản trích lập dự phòng như dự đoán và chúng tôi đã đề cập ở trên.

Trên thực tế, doanh thu thuần đạt 4.337 tỷ đồng (tăng 5% so với cùng kỳ) và LNTT gần như không đổi ở mức 529,3 tỷ đồng (giảm 0,1% so với cùng kỳ). Với kết quả này, BMP đã hoàn thành 100,9% kế hoạch doanh thu thuần và 98% kế hoạch LNTT cho cả năm. LNTT sát với dự báo trước đó của chúng tôi ở mức 528,9 tỷ đồng.

Một số thành quả BMP đạt được trong năm 2019:

- Bán 105.200 tấn ống nhựa (tăng 11,3% so với cùng kỳ).

- Thành công chuyển đổi hệ phụ gia không chì trong năm 2019. BMP là doanh nghiệp đi tiên phong trong ngành nhựa tại Việt Nam trong việc thực hiện các sáng kiến này.

- Công ty cũng đã tái cơ cấu thành công mạng lưới phân phối, chương trình chiết khấu và các phân khúc khách hàng.

- Thực hiện nâng cấp dây chuyền lắp ráp sản xuất bằng cách tích hợp tự động hóa.

Định giá và khuyến nghị

Định giá

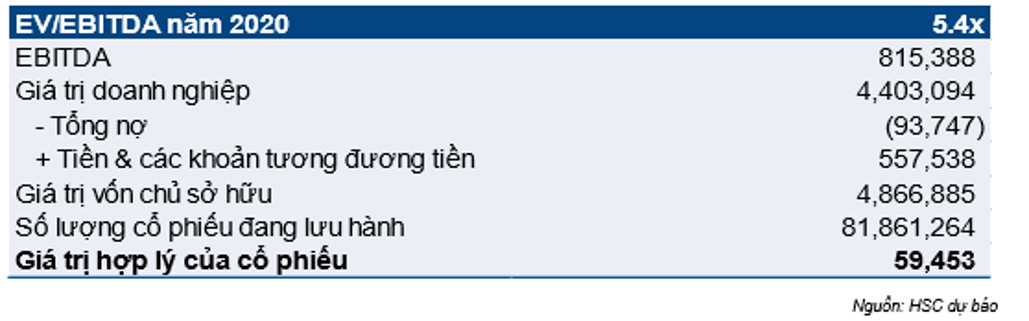

Chúng tôi áp dụng phương pháp EV/EBITDA là phương pháp định giá chính để đưa ra giá mục tiêu cho BMP. Chúng tôi lưu ý rằng chúng tôi sử dụng EV/EBITDA điều chỉnh cho khoản đầu tư ngắn hạn (tiền gửi ngân hàng có kỳ hạn) để tính toán giá trị doanh nghiệp. Chúng tôi cho rằng tiền gửi ngân hàng có kỳ hạn được xem tương đương như tiền mặt.

Công ty có lượng tiền dồi dào và khấu hao cao. Do vậy, chúng tôi cho rằng phương pháp so sánh EV/EBITDA là thích hợp nhất để đưa ra giá mục tiêu cho BMP so với các phương pháp so sánh khác như P/E hay P/B.

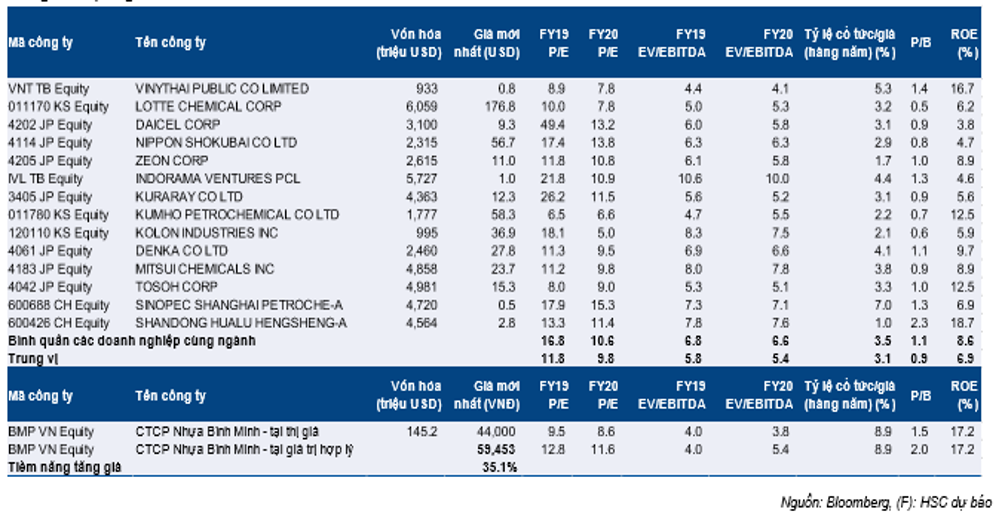

Chúng tôi chọn ra 14 doanh nghiệp cùng ngành niêm yết tại Trung Quốc, Thái Lan, Hàn Quốc và Nhật Bản để so sánh với BMP. Theo đó, EV/EBITDA trung vị của nhóm doanh nghiệp cùng ngành là 5,4 lần.

Dựa trên EV/EBITDA mục tiêu là 5,4 lần, giá mục tiêu của BMP là 59.500đ/cp, giảm 5,8% so với giá mục tiêu trước đó là 63.096đ/cp. Tiềm năng tăng giá của cổ phiếu là 35,1% tại thị giá; P/E dự phóng là 11,6 lần.

Bảng 5: Định giá

Bảng 6: Phương pháp định giá EV/EBITDA

Khuyến nghị

Chúng tôi nâng đánh giá từ Tăng tỷ trọng lên Mua vào bởi giá cổ phiếu giảm nhẹ 2,7% so với đầu năm, nhưng nền tảng cơ bản hiện tại của BMP không thay đổi.

Theo quan điểm của chúng tôi, tác động chính của dịch Coronavirus lên BMP là khiến sản lượng tiêu thụ Q1/2020 giảm tốc do các dự án xây dựng đang phải đối mặt với vấn đề thiếu hụt lực lượng lao động. Trong khi đó, giá dầu giảm nhiều khả năng sẽ dẫn đến giá đầu vào của nguyên vật liệu giảm, như hạt nhựa HDPE. Chúng tôi cho rằng tác động của dịch cúm đối với BMP là hạn chế tại thời điểm này và sẽ chỉ phản ánh vào KQKD Q1/2020.

Bên cạnh đó, tỷ lệ cổ tức/giá vẫn rất hấp dẫn và ổn định ở mức 8,9-11,1% trong 3 năm tới.

Mặc dù dự báo Công ty sẽ tăng trưởng với mức thấp của hai con số trong năm 2020, chúng tôi tin rằng BMP sẽ vẫn là doanh nghiệp hưởng lợi chính từ (1) nhu cầu đầu tư cơ sở hạ tầng tăng lên trong dài hạn tại Việt Nam, (2) lợi thế kinh tế theo quy mô, tình hình tài chính mạnh cùng với đội ngũ lãnh đạo đầy năng lực và (3) sự tái cơ cấu ngành.

Trong dài hạn, chúng tôi dự báo triển vọng tăng trưởng mạnh trong tương lai nhờ nhu cầu đầu tư vào cơ sở hạ tầng vẫn còn nhiều tiềm năng, và BMP vẫn là Công ty tập trung mạnh vào hoạt động kinh doanh chính và được quản trị tốt.

Nguồn: HSC