Sự kiện: Công bố KQKD Q4/2020 vào ngày 29/1

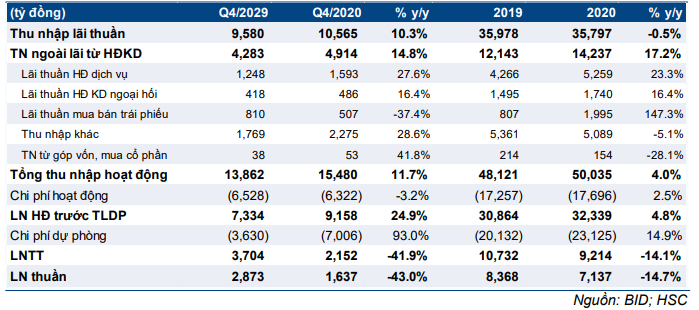

BID đã công bố KQKD Q4/2020 với lợi nhuận thuần giảm 43% so với cùng kỳ còn 1.637 tỷ đồng. Mặc dù tổng thu nhập hoạt động tăng (tăng 11,7% so với cùng kỳ) và chi phí hoạt động giảm (giảm 3,2% so với cùng kỳ); nhưng chi phí dự phòng tăng mạnh (tăng 93% so với cùng kỳ) đã khiến lợi nhuận giảm. Theo đó lợi nhuận thuần cả năm 2020 đạt 7.137 tỷ đồng (giảm 14,7%), sát kỳ vọng của chúng tôi.

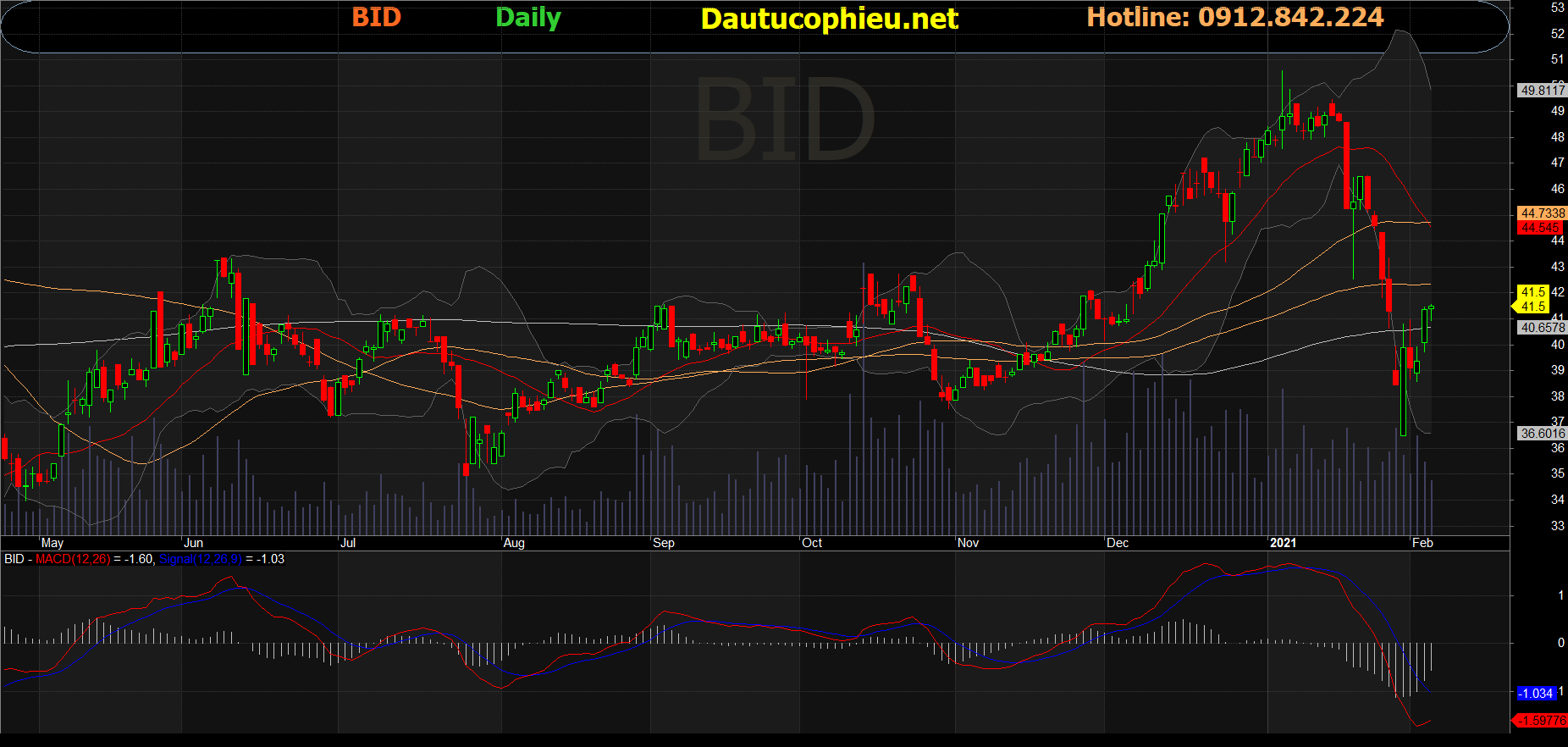

Đồ thị cổ phiếu BID phiên giao dịch ngày 04/02/2021. Nguồn: AmiBroker

Tín dụng tăng tốc; tỷ lệ NIM tiếp tục hồi phục

Cho vay khách hàng tăng tốc trong Q4/2020, tăng 6% so với quý trước (tăng 8,7% so với cùng kỳ) đạt 1,2143 triệu tỷ đồng. Trong khi đó, tiền gửi khách hàng cũng tăng tốc, tăng 7,1% so với quý trước (tăng 10,1% so với cùng kỳ) đạt 1,2267 triệu tỷ đồng; chủ yếu nhờ tiền gửi không kỳ hạn tăng (tăng 15% so với quý trước và tăng 27,7% so với cùng kỳ). Tỷ lệ tiền gửi không kỳ hạn tăng lên 18,6% từ 17,1% tại thời điểm cuối năm 2019. Trong khi đó, số dư giấy tờ có giá giảm 24% so với quý trước (đi ngang so với cùng kỳ) trong Q4/2020 còn 63,2 nghìn tỷ đồng do một phần trái phiếu cấp 2 (giảm 23% so với quý trước) đáo hạn.

Tỷ lệ NIM tiếp tục hồi phục trong Q4/2020, tăng 36 điểm phần trăm so với quý trước lên 2,99%; nhờ lợi suất gộp tăng 29 điểm phần trăm so với quý trước và chi phí huy động giảm 11 điểm phần trăm so với quý trước. Tỷ lệ NIM bình quân năm 2020 giảm 22 điểm phần trăm so với năm 2019 còn 2,6%; là mức thấp nhất trong 10 năm qua. Mặc dù chi phí huy động giảm 31 điểm phần trăm xuống còn 4,67% thì lợi suất gộp giảm tới 58 điểm phần trăm còn 7,3% đã khiến tỷ lệ NIM cả năm 2020 giảm.

Bảng 1: KQKD Q4/2020 và năm 2020, BID

Chúng tôi cho rằng BID đã thoái một lượng lớn lãi dự thu trong Q2/2020 và Q3/2020, khiến lợi suất gộp giảm mạnh trong 2 quý này. Tuy nhiên, lợi suất gộp đã dần hồi phục sau đó và đây là diễn biến tích cực.

Tóm lại, thu nhập lãi thuần tăng vừa phải trong Q4/2020 đạt 10.565 tỷ đồng (tăng 10,3% so với cùng kỳ), theo đó thu nhập lãi thuần cả năm 2020 đạt 35.797 tỷ đồng (giảm 0,5% so với cùng kỳ), bằng 102% dự báo của chúng tôi.

Thu nhập từ phí tăng trưởng ổn định

Tổng thu nhập ngoài lãi tăng khá, tăng 14,8% so với cùng kỳ trong Q4/2020 và đạt 4.914 tỷ đồng. Cơ cấu cụ thể như sau:

- Lãi thuần phí HĐ dịch vụ tăng 27,6% so với cùng kỳ đạt 1.593 tỷ đồng;

- Lãi thuần HĐ kinh doanh ngoại hối tăng 16,4% so với cùng kỳ đạt 486 tỷ đồng;

- Lãi mua bán trái phiếu đạt 507 tỷ đồng (giảm 37,4% so với cùng kỳ); và

- Thu nhập khác tăng 28,6% so với cùng kỳ đạt 2.275 tỷ đồng nhờ thu nhập từ thu hồi nợ xấu tăng mạnh 98,6% so với cùng kỳ.

Với kết quả Q4/2020 như trên, tổng thu nhập ngoài lãi cả năm 2020 tăng trưởng ổn định, tăng trưởng 17,2% đạt 14.237 tỷ đồng, bằng 112% dự báo của chúng tôi.

Hiệu quả hoạt động ổn định

Chi phí hoạt động giảm 3,2% so với cùng kỳ trong Q4/2020 xuống còn 6.322 tỷ đồng do quỹ lương thưởng giảm 7,8% so với cùng kỳ còn 3.664 tỷ đồng. Có vẻ Cổ phiếu BID đã cắt giảm một phần chi phí công vụ nhằm hỗ trợ lợi nhuận trước ảnh hưởng của dịch Covid-19. Tính chung cả năm 2020, chi phí hoạt động tăng 2,5% lên 17.696 tỷ đồng; hệ số CIR là 35,4%; gần như ổn định so với năm 2019.

Chi phí dự phòng tăng mạnh; tỷ lệ nợ xấu giảm

Tỷ lệ nợ xấu trên bảng cân đối kế toán giảm 21 điểm phần trăm so với quý trước (đi ngang so với cùng kỳ) còn 1,76% trong khi tỷ lệ nợ xấu gộp (gồm cả nợ xấu thông thường và trái phiếu VAMC) giảm còn 1,76% từ 2,58% tại thời điểm cuối năm 2019. BID đã xử lý hết toàn bộ trái phiếu VAMC vào Q1/2020. Ngoài ra, tỷ lệ nợ nhóm 2 cũng giảm đáng kể xuống còn 1,12% (từ 2,16% tại thời điểm cuối Q3/2020).

Tổng chi phí dự phòng tăng mạnh 93% so với cùng kỳ lên 7.006 tỷ đồng. Chúng tôi cho rằng điều này là do Ngân hàng nâng cao dự phòng và tăng cường xóa nợ xấu. Nếu loại trừ chi phí dự phòng trích lập cho trái phiếu VAMC khỏi KQKD Q4/2019, thì chi phí dự phòng Q4/2020 thực tế còn tăng mạnh hơn, tăng 121% so với cùng kỳ.

Theo đó, chi phí tín dụng năm 2020 là 1,98% so với 1,91% trong năm 2019 trong khi tỷ lệ nợ xấu mới hình thành giảm đáng kể xuống còn 1,54% từ 2,01% trong năm 2019.

Hệ số LLR tăng lên 88,4% từ 75% tại thời điểm cuối năm 2019.

Duy trì khuyến nghị Giảm tỷ trọng

Chúng tôi duy trì khuyến nghị Giảm tỷ trọng và giá mục tiêu 34.200đ; thấp hơn 14,3% so với thị giá hiện tại. Hiện P/B dự phóng năm 2021 là 1,84 lần so với bình quân P/B dự phóng 1 năm là 2,05 lần (bình quân 3 năm).

Nguồn: HSC