Sự kiện: BID tổ chức ĐHCĐTN vào ngày 7/3

Tại ĐHCĐTN, BID đã công bố hạn mức tăng trưởng tín dụng ban đầu được giao (9%) bởi NHNN và đặt kế hoạch LNTT là 12.500 tỷ đồng (tăng trưởng 14,9%) dựa trên kịch bản cơ sở là dịch Covid-19 sẽ nhanh chóng được khống chế. Ngoài ra, Ngân hàng cho biết KQKD 2 tháng đầu năm 2020 không được thuận lợi do hiệu ứng từ dịp Tết nguyên đán và ảnh hưởng tiêu cực của dịch Covid-19. Đặc biệt, thay vì đề xuất trả cổ tức tiền mặt như những năm trước, BID đã đề xuất chi trả cổ tức bằng cổ phiếu với tỷ lệ 7% bên cạnh kế hoạch phát hành thêm 8,5% theo hình thức chào bán ra công chúng hoặc chào bán riêng lẻ.

Đồ thị cổ phiếu BID phiên giao dịch ngày 10/03/2020. Nguồn: AmiBroker.

Kế hoạch LNTT năm 2020 của Ngân hàng sát với dự báo của chúng tôi

Những chỉ tiêu kế hoạch kinh doanh chính được đề ra tại ĐHCĐTN là:

- Tăng trưởng tín dụng 9% (dựa theo hạn mức ban đầu được NHNN giao), thấp hơn cả kế hoạch ban đầu của ngân hàng là 13% và dự báo của HSC là 12%; Kế hoạch tăng trưởng ban đầu của cho vay khách hàng cá nhân năm nay là 19,4%.

- Tăng trưởng tiền gửi khách hàng đạt 9%; tương đường tăng trưởng tín dụng.

- LNTT hợp nhất đạt 12.500 tỷ đồng; sát với dự báo của chúng tôi là 12.718 tỷ đồng. Tuy nhiên, kế hoạch này được ngân hàng xây dựng dựa trên kịch bản khả quan nhất là dịch Covid-19 sẽ được khống chế trong Q1/2020. Kết quả thực tế sẽ tùy thuộc vào diễn biến của dịch bệnh.

- Tỷ lệ nợ xấu được kiểm soát dưới 1,7%.

- Chi trả cổ tức bằng cổ phiếu tỷ lệ 7% đối với KQKD năm 2019.

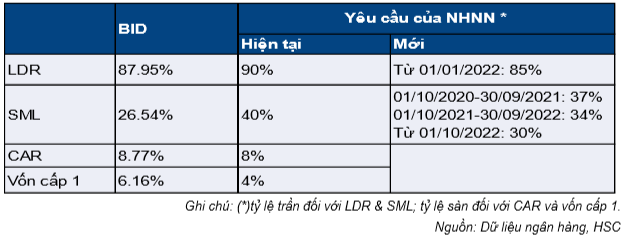

Ngoài ra, toàn bộ các chỉ số an toàn trong hoạt động ngân hàng vẫn tuân thủ quy định của NHNN tại thời điểm cuối năm 2019. Những chỉ số chính được tóm tắt trong Hình 1 dưới đây:

Bảng 1: Các chỉ số an toàn trong hoạt động BID so với yêu cầu của NHNN (2019)

Hai tháng đầu năm 2020: KQKD kém khả quan (tiêu cực) nhưng ngân hàng đã mua lại toàn bộ trái phiếu VAMC (tích cực)

BID công bố KQKD 2 tháng đầu năm kém khả quan do ảnh hưởng của dịp Tết nguyên đán và dịch Covid-19. Tổng tín dụng giảm 2% so với đầu năm trong khi tổng huy động giảm 1,6%. BID không công bố ước tính các khoản cho vay bị ảnh hưởng của dịch Covid-19 nhưng cho biết toàn bộ nền kinh tế sẽ chịu ảnh hưởng nặng nền nếu dịch không được nhanh chóng khống chế.

Về trái phiếu VAMC, Ngân hàng cho biết đến cuối năm 2019, BID còn dư nợ gộp 9.300 tỷ đồng trái phiếu VAMC và đã trích lập dự phòng lũy kế 6.300 tỷ đồng. Trong 2 tháng đầu năm, BID đã mua lại toàn bộ lượng trái phiếu VAMC này, đồng thời trích lập thêm 2.000 tỷ đồng dự phòng và thu hồi được 1.000 tỷ đồng nợ xấu. Do đó có thể hiểu là toàn bộ trái phiếu VAMC đã được xử lý triệt để.

Ngân hàng chi trả cổ tức bằng cổ phiếu thay vì cổ tức tiền mặt; Tiếp tục trình kế hoạch tăng vốn

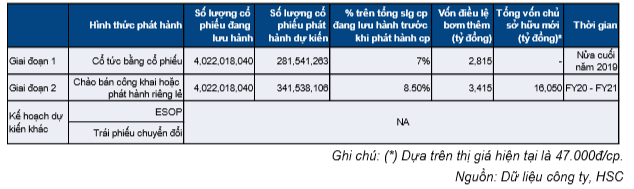

Tại ĐHCĐTN, BID đã đề xuất kế hoạch nâng vốn điều lệ thêm 15,5% lên 46.450 tỷ đồng trong năm 2020. Lộ trình tăng vốn gồm 2 giai đoạn, được tóm tắt như trong Hình 2.

Đáng chú ý là thay vì trả cổ tức tiền mặt 7% như trong những năm trước, Ngân hàng đề xuất chi trả cổ tức bằng cổ phiếu đối với lợi nhuận năm 2019 với tỷ lệ 7%. Theo đó, chúng tôi ước tính BID có thể tiết kiệm được khoảng 2.815 tỷ đồng cổ tức tiền mặt trong năm nay (tương đương 3,6% vốn chủ sở hữu tại thời điểm cuối năm 2019), dành để bổ sung vốn cấp 1. Ngoài ra, BID còn trình kế hoạch phát hành tăng vốn thêm 8,5% thông qua hình thức chào bán ra công chúng hoặc chào bán riêng lẻ. Nếu thành công, chúng tôi ước tính Ngân hàng có thể huy động được tổng cộng 16.050 tỷ đồng cho vốn cấp 1, dựa trên thị giá hiện tại là 47.000đ; trong đó 3.415 tỷ đồng sẽ được bổ sung vào vốn điều lệ.

Chúng tôi lưu ý rằng cổ tức bằng cổ phiếu sẽ không giúp nâng cao hệ số CAR, nhưng việc tăng vốn thông qua phát hành mới như đã đề cập sẽ giúp cải thiện hệ số CAR lên khoảng 10,5-11% (theo ước tính của chúng tôi). Ngoài ra, do nhà nước nhiều khả năng sẽ không tham gia vào các đợt tăng vốn mới này, nên tỷ lệ sở hữu nhà nước tại BID có thể sẽ giảm xuống còn khoảng 74,7% từ mức 80,9% hiện nay.

Bảng 2: Kế hoạch dự kiến về tái cấu trúc

Duy trì đánh giá Giảm tỷ trọng; chúng tôi sẽ xem xét lại dự báo của mình

Chúng tôi duy trì giá mục tiêu là 32.000đ đối với Cổ phiếu BID dựa trên phương pháp thu nhập thặng dư; thấp hơn 31,9% so với thị giá. Chúng tôi sẽ xem xét lại dự báo cho năm 2020-2022 dựa trên BCTC kiểm toán.

BID vẫn duy trì vị thế là một trong ba NHTMCP lớn nhất tại Việt Nam với thị phần tín dụng trên 15%. Ngoài ra, sau 4 năm tích cực trích lập dự phòng nợ xấu, Ngân hàng đang tiên đến những bước cuối cùng trong nỗ lực làm sạch bảng cân đối. Sau thương vụ phát hành riêng lẻ thành công cho KEB Hana Bank vào tháng 11/2019, BID đã có đủ vốn để đáp ứng yêu cầu hệ số CAR theo Basel II, mặc dù tỷ lệ còn thấp (là 8,77%). Theo đó, Ngân hàng sẽ vẫn cần huy động thêm vốn mới và rủi ro pha loãng vẫn khá đáng kể.

Nguồn: HSC