Lợi nhuận cải thiện; định giá vẫn cao

HSC duy trì khuyến nghị Nắm giữ đối với BID nhưng nâng 5% giá mục tiêu lên 44.000đ (tiềm năng tăng giá: 11,5%) sau khi nâng dự báo lợi nhuận, chuyển thời gian định giá sang giữa năm 2022 và hạ giả định tốc độ tăng trưởng dài hạn. Chúng tôi kỳ vọng triển vọng tích cực sau dịch Covid-19 và nâng tốc độ tăng trưởng CAGR của lợi nhuận thuần giai đoạn 2020-2023 lên 42,7% (ừ 33% trong dự báo trước đây). Điều này nhờ tổng doanh thu hoạt động tăng trưởng mạnh hơn và áp lực dự phòng giảm dần. Tuy nhiên, định giá của CTG vẫn cao với P/B trượt dự phóng 1 năm là 2 lần; cao hơn 6% so với bình quân nhóm NHTM tư nhân và cao hơn 20% so với CTG.

Đồ thị cổ phiếu BID phiên giao dịch ngày 13/09/2021. Nguồn: AmiBroker

Lợi nhuận cải thiện đáng kể

KQKD 6 tháng đầu năm 2021 đạt ấn tượng và cao hơn kỳ vọng của HSC với lợi nhuận thuần tăng mạnh 87,4% so với cùng kỳ đạt 6.357 tỷ đồng. Chi phí dự phòng cao hơn dự đoán của chúng tôi xuất phát từ chi phí dự phòng trích lập cho nợ tái cơ cấu. Bù lại, thu nhập lãi thuần đạt cao hơn nhiều dự báo nhờ tỷ lệ NIM tăng đáng kể.

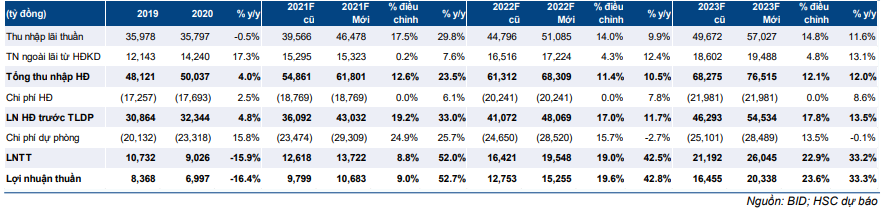

Theo đó, HSC nâng 9% dự báo lợi nhuận thuần năm 2021 lên 10.683 tỷ đồng (tăng trưởng 52,7%) sau khi nâng giả định thu nhập lãi thuần và chi phí dự phòng. Chúng tôi cũng lần lượt nâng 19,6% và 23,6% dự báo lợi nhuận thuần năm 2022, 2023.

Nói chung, theo dự báo mới, lợi nhuận thuần giai đoạn 2020-2023 tăng trưởng với tốc độ CAGR 42,7% so với 33% trong dự báo trước đây. Theo đó, lợi nhuận thuần 6 tháng cuối năm 2021 chỉ tăng 15,5% so với cùng kỳ trong khi 6 tháng đầu năm 2021 tăng 87,4% so với cùng kỳ.

Biểu đồ 1: Tóm tắt các thay đổi trong dự báo, BID

Nền tảng căn bản vẫn cần thời gian để bắt kịp định giá

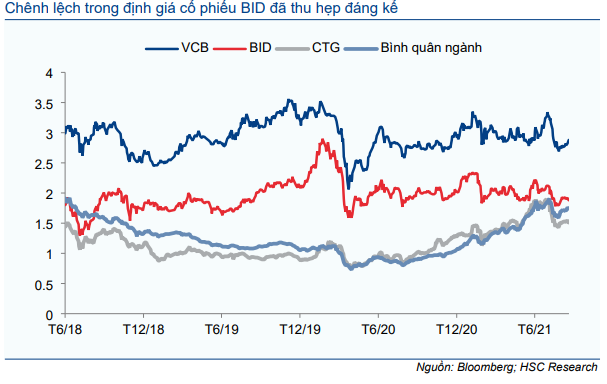

Giá Cổ phiếu BID gần như đi ngang trong 12 tháng qua, kém xa các cổ phiếu NHTM tư nhân và CTG mặc dù lợi nhuận cải thiện mạnh.

Theo chúng tôi, điều này phản ánh việc giá cổ phiếu đã đi trước khá xa các yếu tố căn bản của Ngân hàng trong năm 2019 và tạo ra chênh lệch định giá lớn đối với các cổ phiếu ngân hàng khác (ngoại trừ VCB).

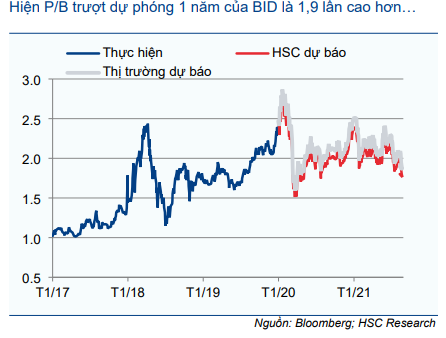

Hiện P/B trượt dự phóng 1 năm của BID xấp xỉ 2 lần, vẫn cao hơn 6% so với bình quân nhóm NHTM tư nhân và cao hơn 20% so với CTG. Mặc dù đã cải thiện mạnh mẽ gần đây, tỷ suất sinh lời, chất lượng tài sản và nền vốn của BID vẫn thua kém hầu hết các NHTM tư nhân HSC khuyến nghị.

Vì tất cả những lý do trên, mặc dù nâng dự báo lợi nhuận và triển vọng tích cực sau dịch Covid-19, HSC vẫn duy trì quan điểm là nền tảng căn bản của BID sẽ cần thời gian để bắt kịp định giá. Duy trì khuyến nghị Nắm giữ với P/B trượt dự phóng 1 năm tại giá mục tiêu là 2 lần.

Rủi ro HSC cho rằng rủi ro lớn nhất đối với dự báo của mình (cả rủi ro vượt và không đạt dự báo) xuất phát từ chiến lược trích lập dự phòng của BID.

Trong kịch bản cơ sở hiện nay của HSC là dịch Covid-19 và tình trạng giãn cách xã hội sẽ kéo dài đến cuối tháng 9/2021; dựa theo tình hình hiện tại, chất lượng tài sản ngành ngân hàng sẽ chịu ảnh hưởng tiêu cực và chi phí dự phòng sẽ tăng. Tuy nhiên, nếu tình hình dịch bệnh được kiểm soát hiệu quả trong Q3/2021, áp lực dự phòng có thể giảm xuống và có thể sẽ có hoàn nhập dự phòng.

Một rủi ro vượt dự báo khác xuất phát từ việc BID nâng vốn thành công, từ đó giúp nâng cao nền vốn. BID vẫn đang có kế hoạch nâng 8,5% vốn thông qua phát hành ra công chúng hoặc phát hành riêng lẻ, như đã thông qua tại ĐHCĐTN diễn ra trước đó trong năm nay.

Biểu đồ 2: P/B trượt dự phóng 1 năm, BID

Bảng 3: Độ lệch chuẩn so với giá trị bình quân P/B, BID

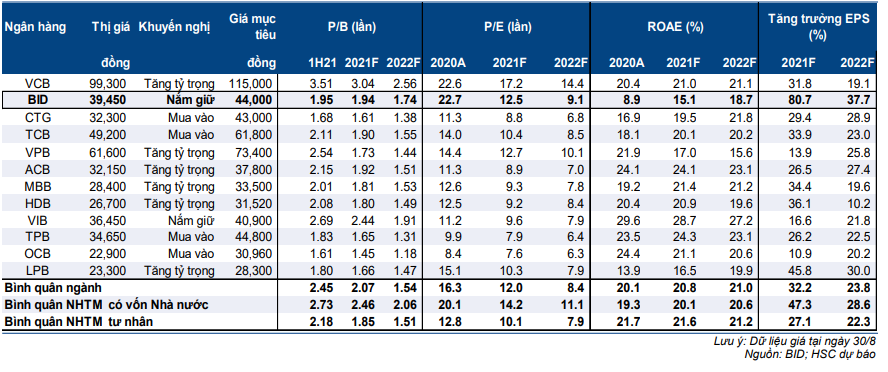

Bảng 4: So sánh các ngân hàng trong hệ thống ngân hàng của Việt Nam

Chi phí dự phòng điều chỉnh tăng được bù đắp nhờ nâng dự báo tổng thu nhập hoạt động

Với KQKD 6 tháng đầu năm 2021 khả quan hơn kỳ vọng, HSC lần lượt nâng 9%; 19,6% và 23,6% dự báo lợi nhuận năm 2021, 2022 và 2023 sau khi nâng dự báo tỷ lệ NIM (bù lại giảm giả định tăng trưởng tín dụng) và nâng giả định chi phí dự phòng. Nói chung, theo dự báo mới, lợi nhuận thuần giai đoạn 2020-2023 tăng trưởng với tốc độ CAGR 42,7% thay vì 33% trong dự báo trước đây.

Trong phần này, HSC sẽ phân tích sâu các yếu tố cơ bản, dự báo tăng trưởng và những quan ngại đằng sau dự báo mới của mình. Chúng tôi sẽ tập trung vào: tỷ lệ NIM, chi phí hoạt động, nợ xấu và chi phí dự phòng.

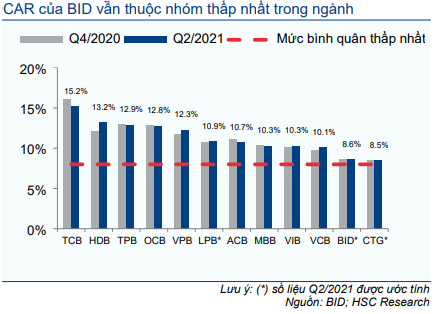

Hệ số CAR thấp gây trở ngại

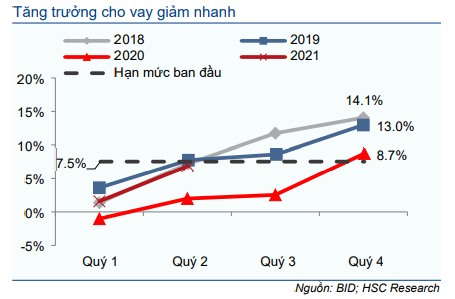

Trong 6 tháng đầu năm 2021, cho vay khách hàng tăng 6,8% so với đầu năm đạt 1,2974 triệu tỷ đồng; cao hơn mức tăng trưởng của toàn ngành là 5,5% so với đầu năm. Theo đó, Ngân hàng gần như đã dùng hết hạn mức tăng trưởng tín dụng được giao ban đầu là 7,5%.

Cho vay khách hàng cá nhân vẫn là động lực chính, tăng 10,4% so với đầu năm và chiếm 39,4% tổng dư nợ cho vay (tăng từ 36% tại thời điểm cuối năm 2020).

Mặc dù kỳ vọng tín dụng vẫn tiếp tục đà tăng trưởng trong nửa cuối năm 2021 và BID sẽ nhận được hạn mức tăng trưởng tín dụng cao hơn (từ mức 7,5% hiện tại) vào cuối năm, HSC vẫn giảm dự báo tăng trưởng tín dụng năm 2021 xuống 9% (từ 10% trước đây) vì NHNN kiểm soát chặt hơn tăng trưởng tín dụng trước sự bùng phát của dịch Covid-19 và hệ số CAR của BID (ở mức 8,8% tại thời điểm cuối Q2/2021) vẫn mỏng nếu không tăng vốn.

HSC cũng hạ dự báo tăng trưởng tín dụng năm 2022 và 2023 xuống 9% (từ 10% trước đây).

Biểu đồ 5: Tăng trưởng cho vay khách hàng theo quý, BID

Biểu đồ 6: So sánh hệ số CAR (Basel II)

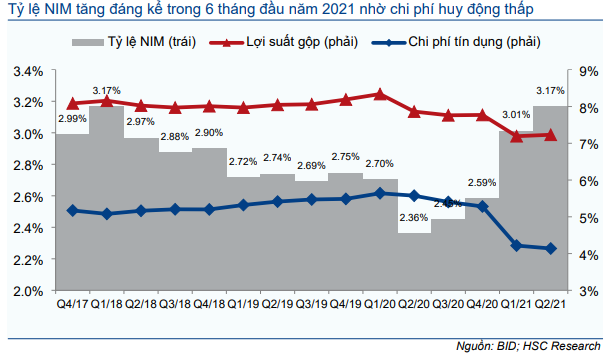

Mức độ cải thiện tỷ lệ NIM sẽ kém hơn trong nửa cuối năm 2021

Trong 6 tháng đầu năm 2021, tỷ lệ NIM tăng 58 điểm cơ bản so với đầu năm với lợi suất gộp giảm 54 điểm cơ bản so với đầu năm và chi phí huy động giảm 114 điểm cơ bản so với đầu năm.

Trong 6 tháng đầu năm 2021, thu nhập từ lãi giảm 2,5 nghìn tỷ đồng vì BID thực hiện các gói cho vay giảm lãi suất và thoái lãi dự thu của các khoản vay tổng cộng 368 nghìn tỷ đồng (28,3% tổng dư nợ cho vay). Tương đương giảm bình quân 1,2-1,3% lãi suất.

Trong 6 tháng cuối năm 2021, do dịch Covid-19 bùng phát, BID dự kiến thu nhập từ lãi giảm tiếp 3,6 nghìn tỷ đồng. HSC cũng ước tính lợi suất cho vay sẽ giảm trong 6 tháng cuối năm 2021 vì Ngân hàng áp dụng các gói cho vay hỗ trợ lãi suất; từ đó hạ 88 điểm cơ bản giả định lợi suất gộp năm 2021 xuống còn 6,65% (giảm 65 điểm cơ bản). Theo đó, chúng tôi cũng lần lượt hạ 96 và 84 điểm cơ bản giả định lợi suất gộp năm 2022 và 2023 xuống còn 6,78% và 7%.

Trái lại, chi phí huy động giảm 114 điểm cơ bản trong 6 tháng đầu năm 2021 xuống còn 3,64%; giảm mạnh hơn nhiều dự đoán ban đầu của HSC. Mặc dù có vẻ đã chạm đáy, chúng tôi vẫn chưa thấy dấu hiệu lãi suất tiền gửi tăng trở lại nên ước tính chi phí huy động bình quân 6 tháng cuối năm 2021 sẽ vẫn ở mặt bằng tương đương 6 tháng đầu năm 2021.

Theo đó, HSC nâng 45 điểm cơ bản dự báo tỷ lệ NIM năm 2021 lên 3,09% sau khi giảm mạnh hơn giả định chi phí huy động so với lợi suất gộp. Tuy nhiên, lưu lý là HSC dự báo tỷ lệ NIM trong 6 tháng cuối năm 2021 sẽ thấp hơn trong 6 tháng đầu năm 2021.

Theo đó, chúng tôi cũng lần lượt nâng 36 và 39 điểm cơ bản giả định tỷ lệ NIM năm 2022 và 2023 lên 3,1% và 3,16%.

Biểu đồ 7: Tỷ lệ NIM theo quý, BID

Bảng 8: Điều chỉnh dự báo tỷ lệ NIM, BID

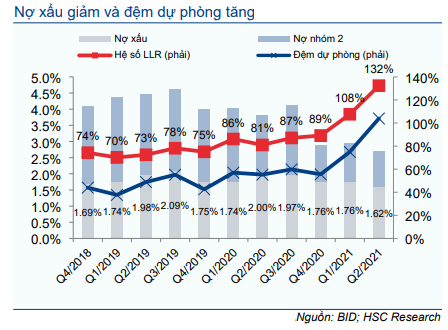

Đệm dự phòng tăng

Cả tỷ lệ nợ xấu và tỷ lệ nợ nhóm 2 đã giảm trong 6 tháng đầu năm 2021, lần lượt xuống còn 1,62% (từ 1,76%) và 1,09% (từ 1,12%). Điều này là nhờ tỷ lệ nợ xấu mới hình thành (0,5%) thấp hơn tỷ lệ nợ xấu được xóa (0,53%).

Chi phí dự phòng tăng mạnh 49% so với cùng kỳ trong 6 tháng đầu năm 2021 lên 15.424 tỷ đồng vì BID trích lập dự phòng cho nợ tái cơ cấu (theo thông tư 01 & 03) và quyết liệt hơn trong việc xóa nợ xấu trong kỳ.

Tổng nợ tái cơ cấu (theo thông tư 01 & 03) tại thời điểm cuối Q2/2021 là 9,4 nghìn tỷ đồng (bằng 0,72% dư nợ cho vay), giảm đáng kể từ 28,3 nghìn tỷ đồng (bằng 3,4% dư nợ cho vay) tại thời điểm cuối năm 2020.

Với kế hoạch nâng đệm dự phòng và trích lập đầy đủ cho nợ tái cơ cấu (theo Thông tư 03), HSC nâng 24,9% dự báo chi phí dự phòng năm 2021 lên 29.309 tỷ đồng; tương đương chi phí tín dụng là 2,31%.

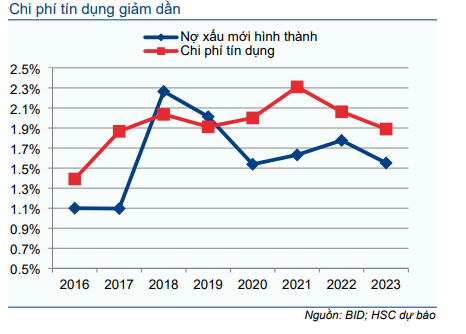

Theo đó, HSC cũng lần lượt nâng 30 và 26 điểm cơ bản dự báo chi phí tín dụng năm 2022 và 2023 lên 2,06% và 1,89%. Nói chung, chúng tôi kỳ vọng chi phí tín dụng sẽ giảm dần trong tương lai trong khi đệm dự phòng sẽ tiếp tục cải thiện.

Biểu đồ 9: Nợ xấu và đệm dự phòng, BID

Biểu đồ 10: Chi phí tín dụng và nợ xấu mới hình thành, BID

Bảng 11: Điều chỉnh dự báo chi phí dự phòng, BID

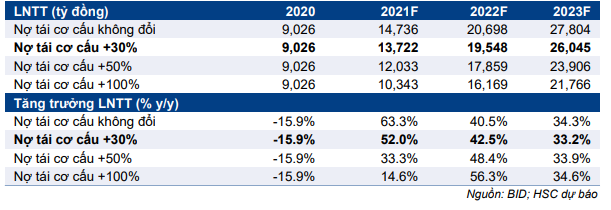

Tác động khi nợ tái cơ cấu tăng – phân tích kịch bản

Với dịch Covid-19 bùng phát và đề xuất sửa đổi Thông tư 01 & 03 thời gian gần đây (nới rộng phạm vi tái cơ cấu nợ), HSC đã phân tích các kịch bản cho thấy tác động khi nợ tái cơ cấu tăng đối với lợi nhuận của BID. Theo dự báo mới (dự báo trong kịch bản cơ sở), nợ tái cơ cấu sẽ tăng 30% từ mức tại thời điểm cuối Q2/2021.

Về cơ bản, nợ tái cơ cấu tăng sẽ làm giảm thu nhập lãi thuần vì Ngân hàng sẽ thoái lãi dự thu và phải trích lập thêm dự phòng. HSC giả định BID sẽ trích lập dự phòng cho nợ tái cơ cấu trong 3 năm theo như quy định của Thông tư 03 cho phép.

Trong kịch bản lạc quan nhất, nợ tái cơ cấu không thay đổi. Trong kịch bản này, LNTT có thể tăng trưởng 63,3% trong năm 2021 và tăng 36,2% so với cùng kỳ trong 6 tháng cuối năm 2021.

Trong kịch bản tiêu cực nhất, nợ tái cơ cấu sẽ tăng gấp đôi vào cuối năm nay. Trong kịch bản này, LNTT chỉ tăng trưởng 14,6% trong năm 2021 và giảm 54% so với cùng kỳ trong 6 tháng cuối năm 2021.

Kết quả phân tích kịch bản được trình bầy trong Bảng 12 dưới đây:

Bảng 12: Tác động của nợ tái cơ cấu gia tăng lên lợi nhuận, BID

Định giá & khuyến nghị

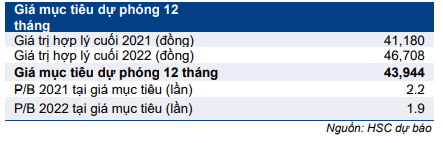

HSC nâng 5% giá mục tiêu lên 44.000đ (tiềm năng tăng giá: 11,5%) sau khi nâng dự báo lợi nhuận và chuyển thời gian định giá sang giữa năm 2022. Mặc dù lợi nhuận cải thiện mạnh và triển vọng sau dịch Covid-19 tích cực, HSC vẫn tin rằng nền tảng căn bản của BID sẽ cần thời gian để bắt kịp mặt bằng định giá cao hiện nay.

Nâng 5% giá mục tiêu

HSC nâng 5% giá mục tiêu lên 44.000đ (tiềm năng tăng giá: 11,5%) sau khi có những thay đổi chính sau trong giả định:

- Lần lượt nâng 9%; 19,6% và 23,6% dự báo lợi nhuận năm 2021, 2022 và 2023.

- Chuyển thời gian định giá sang giữa năm 2022.

- Giảm giả định tốc độ tăng trưởng dài hạn về 3% từ 5% trước đây.

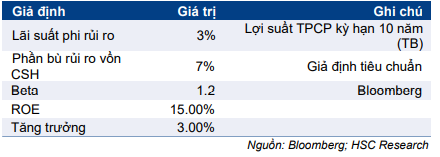

Kết quả định giá theo phương pháp thu nhập thặng dư và các giả định được trình bày trong Bảng 13-15 dưới đây:

Bảng 13: Định giá thu nhập thặng dư, BID

Bảng 14: Các giả định đầu vào trong mô hình định giá, BID

Bảng 15: Giá trị hợp lý & giá mục tiêu, BID

Nền tảng căn bản – mặt bằng định giá vẫn cao so với các ngân hàng khác; duy trì khuyến nghị Nắm giữ

Giá cổ phiếu BID đi ngang trong 12 tháng qua, kém hơn 105 điểm phần trăm so với diễn biến giá nhóm NHTM tư nhân và kém hơn 75 điểm phần trăm so với CTG mặc dù lợi nhuận cải thiện mạnh.

Theo chúng tôi, điều này là vì giá Cổ phiếu BID đã tăng mạnh vào năm 2019 và “chạy trước” nền tảng căn bản, tạo ra chênh lệch định giá với các ngân hàng khác (trừ VCB).

Hiện P/B trượt dự phóng 1 năm là 2 lần, cao hơn 6% so với bình quân P/B trượt dự phóng 1 năm của nhóm NHTM tư nhân và cao hơn 20% so với CTG. Mặc dù đã cải thiện mạnh mẽ gần đây, tỷ suất sinh lời, chất lượng tài sản và nền vốn của BID vẫn thua kém hầu hết các NHTM tư nhân HSC khuyến nghị.

Mặc dù nâng dự báo lợi nhuận và dự đoán triển vọng sẽ tích cực hơn nhiều vào năm 2022 (sau dịch Covid-19), HSC vẫn tin rằng nền tảng căn bản của BID sẽ cần thời gian để bắt kịp mặt bằng định giá cao hiện nay. Duy trì khuyến nghị Nắm giữ với P/B trượt dự phóng 1 năm tại giá mục tiêu là 2 lần (giữ nguyên).

Biểu đồ 16: 1 P/B trượt lịch sử của BID so với các ngân hàng khác

Nguồn: HSC