Giá đã đúng giá trị sau khi giá cổ phiếu tăng mạnh gần đây

HSC giảm bình quân 4% dự báo lợi nhuận năm 2024-2025 chủ yếu do tác động tiêu cực từ việc hạ dự báo lãi thuần HĐ dịch vụ lớn hơn tác động tích cực từ việc hạ dự báo chi phí tín dụng. Tuy nhiên, triển vọng lợi nhuận của BID vẫn tích cực với lợi nhuận thuần dự báo tăng trưởng trung bình giai đoạn 2023-2026 ở mức 20%, nhờ doanh thu thuần tăng trưởng vững chắc và chi phí dự phòng được kiểm soát tốt; HSC dự báo hệ số ROE bình quân là 18,9%, tương đương với bình quân các NHTM niêm yết. Ngoài ra, kế hoạch phát hành riêng lẻ vẫn đang được triển khai, dự kiến hoàn thành vào giữa năm 2024.

Phân tích KQKD năm 2023: Thu nhập ngoài lãi tăng trưởng và chi phí dự phòng thấp đóng góp vào lợi nhuận

LNTT năm 2023 của BID đạt 27,6 nghìn tỷ đồng, tăng 20% so với cùng kỳ và bằng 103% dự báo của chúng tôi. Tổng thu nhập hoạt động và lợi nhuận trước trích lập dự phòng bằng lần lượt 97% và 95% dự báo cả năm của chúng tôi.

Những nguyên nhân chính giúp BID đạt dự báo của chúng tôi đến từ lãi mua bán trái phiếu (tăng 23 lần so với cùng kỳ) và chi phí dự phòng thấp (giảm 14% so với cùng kỳ).

Bảng 1: Tóm tắt KQKD Q4/2023, BID

Tỷ lệ NIM cải thiện chậm hơn so với dự kiến

Tỷ lệ NIM Q4/2023 của Cổ phiếu BID đi ngang so với quý trước (giảm 28 điểm cơ bản so với cùng kỳ) ở mức 2,72%, do lợi suất gộp giảm 18 điểm cơ bản so với quý trước (tăng 92 điểm cơ bản so với cùng kỳ) xuống 7,41% và chi phí huy động giảm 18 điểm cơ bản so với quý trước (tăng 127 điểm cơ bản so với cùng kỳ) ở mức 4,85%.

Tỷ lệ NIM năm 2023 của BID hồi phục chậm hơn so với dự báo của chúng tôi (2,86%) do tín dụng của BID tăng nhanh vào cuối Q4/2023 (tăng 8% so với quý trước và tăng 16,3% so với cùng kỳ), theo đó tín dụng thực tế đóng góp vào tỷ lệ NIM trong kỳ sẽ thấp hơn nhiều. Trên thực tế, tín dụng của hệ thống ngân hàng giảm 0,6% kể từ đầu năm trong tháng 1/2024, ngược với đà tăng trưởng tín dụng mang tính kỹ thuật vào cuối năm 2023.

Thời gian tới, HSC nhận thấy tỷ lệ NIM sẽ cải thiện nhờ nhu cầu tín dụng hồi phục và chi phí huy động giảm, mặc dù tốc độ hồi phục có thể sẽ chậm.

Chất lượng tài sản cải thiện có thể giúp chi phí tín dụng giảm trong thời gian tới

Về chất lượng tài sản, tỷ lệ nợ xấu của BID giảm nhanh xuống 1,07% tại thời điểm cuối Q4/2023 và tỷ lệ nợ nhóm 2 giảm xuống 1,58%. Hệ số LLR tăng trở lại mức cao là 214%. Danh mục cho vay của BID đa dạng nên tỷ trọng cho vay BĐS và TPDN thấp. Và đây là cơ sở để chi phí tín dụng của BID giảm, cụ thể giảm xuống 1,25% trong năm 2023 từ bình quân 2,29% trong giai đoạn 2018-2021.

HSC tin rằng chi phí tín dụng trong thời gian tới sẽ duy trì trong khoảng 1,1%-1,2% nhờ kết quả tích cực từ quá trình tái cấu trúc và thị trường tín dụng khởi sắc, từ đó giúp cải thiện rủi ro từ khách hàng.

Biểu đồ 2: Tỷ lệ NIM, BID

Biểu đồ 3: Cơ cấu cho vay, BID

Biểu đồ 4: Chỉ số chất lượng tài sản, BID

Biểu đồ 5: Nợ xấu mới hình thành & chi phí tín dụng, BID

Giảm bình quân 4% dự báo cho năm 2024-2025

Sau khi phân tích KQKD năm 2023 của BID, HSC giảm nhẹ bình quân 4% dự báo lợi nhuận thuần cho năm 2024-2025 và cũng đưa ra dự báo lần đầu cho năm 2026. Chúng tôi tóm tắt các giả định chính như sau:

- Tăng dự báo tăng trưởng tín dụng năm 2024-2025 lên lần lượt 12% và 12% (từ lần lượt 11% và 11%) và giả định tăng trưởng tín dụng năm 2026 là 11%.

- Giống như ngành ngân hàng nói chung, BID sẽ tuân theo chỉ đạo của Chính phủ đẩy mạnh tín dụng để hỗ trợ sự hồi phục của nền kinh tế trong những năm tới, từ đó giúp tín dụng có thể tăng trưởng mạnh hơn so với dự báo trước đó của chúng tôi. Mặt khác, nguồn cung tín dụng dồi dào, lớn hơn nhu cầu tín dụng, sẽ hạn chế sức tăng của tỷ lệ NIM.

- Giảm nhẹ dự báo tỷ lệ NIM cho năm 2024 và 2025 xuống lần lượt 2,86% (tăng 15 điểm cơ bản so với cùng kỳ) và 2,98% từ lần lượt 2,95% và 3,07%; đồng thời đưa ra dự báo lần đầu cho năm 2026 là 3,06%.

- Giảm lần lượt 17% và 12% dự báo thu nhập ngoài lãi cho năm 2024 (giảm 4% so với cùng kỳ) và năm 2025 (tăng trưởng 23%). Trong đó, chúng tôi giảm bình quân 15% dự báo lãi thuần HĐ dịch vụ năm 2024-2025 từ mức nền thấp năm 2023, phản ánh các gói hỗ trợ của BID dành cho khách hàng. Từ đó, lãi thuần HĐ dịch vụ 3 năm tăng trưởng với tốc độ CAGR 16%.

- HSC tin rằng lãi mua bán trái phiếu năm 2023 ở mức rất cao đạt 3,2 nghìn tỷ đồng (tăng trưởng 15 lần) và kết quả này khó có thể duy trì trong giai đoạn 2024-2026. Lợi nhuận mảng trái phiếu trong những năm này sẽ giảm xuống khoảng 300-400 tỷ đồng/năm.

- Hạ dự báo tỷ lệ nợ xấu xuống lần lượt 1,2%, 1,2% và 1,1% trong năm 2024 (từ 1,5%), 2025 (từ 1,4%) và 2026, là kết quả của một quá trình tái cơ cấu dài.

- Hạ dự báo chi phí tín dụng xuống lần lượt 1,19%, 1,22% và 1,18% cho năm 2024 (từ 1,46%), 2025 (từ 1,38%) và 2026. HSC tin rằng chi phí dự phòng giảm là có cơ sở nhờ chất lượng tài sản của BID đã cải thiện đáng kể so với trước đây.

Nhìn chung, HSC giảm nhẹ dự báo giai đoạn 2023-2026, với lợi nhuận tăng trưởng trung bình 3 năm ở mức 20% và hệ số ROE bình quân ở mức 18,9%, tương đương bình quân các NHTM niêm yết. HSC vẫn lạc quan đối với triển vọng của BID sau khi tái cấu trúc, bên cạnh nền vốn vững chắc và kế hoạch phát hành riêng lẻ sắp tới.

Bảng 6: Các giả định chính, BID

Bảng 7: Điều chỉnh dự báo lợi nhuận, BID

Kế hoạch phát hành riêng lẻ sắp tới

Cổ phiếu BID đang triển khai thương vụ phát hành riêng lẻ 8% cổ phần, hiện đang trong giai đoạn tìm kiếm nhà đầu tư tiềm năng. Thương vụ này dự kiến sẽ được thực hiện vào giữa năm 2024. HSC giả định giá phát hành trong đợt phát hành riêng lẻ sắp tới là 46.000đ/cp, tương đương P/B trượt dự phóng 1 năm là 1,77 lần.

Định giá kỳ vọng tương đương thương vụ trước đó (1,81 lần), thời điểm BID phát hành 15% cổ phần cho nhà đầu tư chiến lược KEB Hana Bank với giá phát hành 33.640đ/cp.

HSC nhận thấy định giá tương đương giữa hai thương vụ này là hợp lý vì lần này BID phát hành cho nhà đầu tư tài chính trong khi lần trước phát hành cổ phần lớn cho đối tác chiến lược (nên sẵn sàng chi trả ở mức định giá cao hơn), nhưng lần này cổ phiếu BID xứng đáng định giá cao hơn lần trước nhờ chỉ số khả năng sinh lời và chất lượng tài sản đã cải thiện đáng kể (hệ số ROE của BID trong năm 2023 là 20%, so với 14- 15% trong giai đoạn 2017-2019, và tỷ lệ nợ xấu giảm xuống 1,06% từ 1,6-1,7%).

Hiện vẫn có rủi ro đối với giá phát hành nếu điều kiện thị trường trở nên kém thuận lợi. Trong kịch bản thận trọng, giá phát hành là 41.000đ/cp, tương đương P/B dự phóng năm 2024 sau khi phát hành là 1,6 lần.

Bảng 8: Thông tin về đợt phát hành riêng lẻ của BID

Định giá và khuyến nghị

HSC tăng 10% giá mục tiêu đối với BID lên 49.600đ (rủi ro giảm giá 7,5%) chủ yếu sau khi nâng giả định tốc độ tăng trưởng dài hạn, nhưng hạ khuyến nghị xuống Giảm tỷ trọng (từ Nắm giữ) sau khi giá cổ phiếu tăng mạnh gần đây. Sau khi tăng 22% kể từ đầu năm (so với mức tăng 16% của toàn ngành) và tăng 38% trong 3 tháng qua, BID đang giao dịch với P/B trượt dự phóng 1 năm là 2,02 lần, chỉ thấp hơn 8% so với VCB (2,21 lần) và cũng cao hơn so với bình quân quá khứ (chỉ thấp hơn một vài thời điểm định giá ở mức cao nhất). Do thương vụ phát hành riêng lẻ sẽ cần thời gian thực hiện, chúng tôi cho rằng nhà đầu tư có thể cân nhắc việc chuyển hướng sang các NHTM có vốn nhà nước khác.

Tăng 10% giá mục tiêu…

HSC tăng 10% giá mục tiêu theo phương pháp thu nhập thặng dư lên 49.600đ (rủi ro giảm giá 7,5%) dựa trên những giả định sau đây:

- Chúng tôi nâng giả định tốc độ tăng trưởng dài hạn lên 4% từ 3% trước đó. Việc điều chỉnh tăng giả định tốc độ tăng trưởng dài hạn là vì nền vốn tăng lên sau thương vụ phát hành riêng lẻ.

- HSC giảm bình quân 4% dự báo lợi nhuận năm 2024-2025 nhưng việc điều chỉnh này chỉ tác động nhẹ tới định giá.

Kết quả và tính toán định giá theo phương pháp thu nhập thặng dư của chúng tôi được trình bày trong Bảng 9-10 dưới đây.

Bảng 9: Định giá theo phương pháp thu nhập thặng dư, BID

Bảng 10: Phân tích độ nhạy của giá mục tiêu, BID

…nhưng hạ dự báo xuống Giảm tỷ trọng sau khi giá cổ phiếu tăng mạnh gần đây

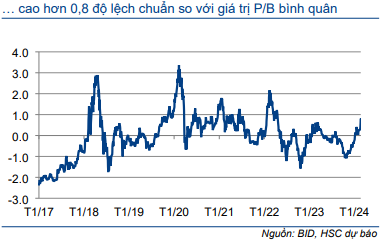

Giá cổ phiếu BID đã tăng 22% kể từ đầu năm, so với mức tăng 16% của các ngân hàng trong danh sách khuyến nghị của HSC, và tăng 38% trong 3 tháng qua. Từ đó, BID đang giao dịch với P/B trượt dự phóng 1 năm là 2,02 lần, cao hơn 0,8 độ lệch chuẩn so với bình quân quá khứ. P/B của BID cao hơn 62% so với các NHTM niêm yết (1,25 lần) và chỉ thấp hơn 9% so với ngân hàng hàng đầu là VCB (2,21 lần).

HSC hạ khuyến nghị đối với BID xuống Giảm tỷ trọng (từ Nắm giữ). Tại giá mục tiêu của chúng tôi, P/B dự phóng năm 2024 là 1,91 lần (cao hơn 41% so với bình quân nhóm NHTM niêm yết). Mặc dù HSC ưa thích BID vì quy mô lớn, danh mục cho vay đa dạng và rủi ro cho vay doanh nghiệp BĐS thấp, chúng tôi nhận thấy giá cổ phiếu BID hiện đã cao hơn giá trị, ngay cả khi bao gồm tác động tích cực từ thương vụ tăng vốn (sẽ cần thời gian để thực hiện). Tại định giá hiện tại, HSC ưa thích các cổ phiếu các NHTM có vốn nhà nước khác là VCB (với P/B cao hơn một chút so với BID nhưng nền tảng cơ bản nhìn chung tốt hơn) và CTG (với P/B thấp hơn 35% so với BID).

Lưu ý rằng ngay cả với định giá cao hiện tại, P/B của BID có thể sẽ tiếp tục tăng lên do tâm lý tích cực của thị trường trên cơ sở kỳ vọng vào thương vụ phát hành riêng lẻ. Trên thực tế, P/B đã chạm mức 2,5-2,8 lần ba lần trong quá khứ (một lần sau khi hoàn thành thương vụ phát hành riêng lẻ cho cổ đông chiến lược). Tuy nhiên, thời gian P/B của BID ở mức rất cao thường không kéo dài (và giá cổ phiếu đã sụt giảm mạnh sau đó), và thương vụ phát hành riêng lẻ nói trên hiện vẫn chưa được thực hiện.

Biểu đồ 11: P/B trượt dự phóng 1 năm, BID

Biểu đồ 12: Độ lệch chuẩn so với giá trị P/B bình quân, BID

Biểu đồ 13: P/B trượt dự phóng 1 năm quá khứ của BID so với bình quân của các NHTM HSC khuyến nghị (3 năm qua)

Bảng 14: So sánh các NHTM Việt Nam HSC khuyến nghị

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.