Cơ hội tăng giá cổ phiếu nằm ở động thái tăng vốn

HSC nâng khuyến nghị đối với cổ phiếu BID lên Nắm giữ (từ Giảm tỷ trọng) và nâng 23% giá mục tiêu lên 42.100đ (rủi ro giảm giá: 3,7%), chủ yếu vì chúng tôi thay đổi giả định định giá. Dự báo lợi nhuận tăng trưởng mạnh – HSC dự báo lợi nhuận thuần giai đoạn 2020-2023 sẽ tăng trưởng với tốc độ gộp bình quân năm là 33%, cao hơn hẳn bình quân ngành – dựa trên áp lực dự phòng giảm, tổng thu nhập tăng trưởng ổn định và hiệu quả hoạt động được công cao. Tuy nhiên, những trở ngại – chủ yếu do nền vốn thấp – vẫn còn đó, làm hạn chế khả năng tăng trưởng của BID; nên HSC tin rằng BID cần tăng vốn trước khi giá cổ phiếu có thể lên một tầm cao mới.

Đồ thị cổ phiếu BID phiên giao dịch ngày 05/04/2021. Nguồn: AmiBroker

Hồi phục tích cực hậu Covid-19

KQKD năm 2020 kém khả quan với lợi nhuận thuần giảm 16,4%; chủ yếu do áp lực dự phòng cao. Tuy nhiên, các chỉ số về chất lượng tài sản đã cải thiện đáng kể: trái phiếu VAMC đã được xử lý hết, tỷ lệ nợ xấu mới hình thành & nợ xấu cần được xóa giảm, và hệ số LLR tăng. Kết quả thực hiện năm 2020 sát với dự báo của chúng tôi.

HSC gần như giữ nguyên dự báo cho năm 2021 và 2022 với lợi nhuận lần lượt tăng trưởng 40% và 30%. Lợi nhuận tăng trưởng nhờ tổng thu nhập hoạt động tăng trưởng vững, hiệu quả hoạt động được nâng cao và – quan trọng nhất – là áp lực dự phòng giảm. Chúng tôi cũng đưa ra dự báo cho năm 2023 với lợi nhuận thuần tăng trưởng 29%. Nói chung, theo dự báo mới của HSC, lợi nhuận thuần trong giai đoạn 2020- 2023 sẽ tăng trưởng với tốc độ gộp bình quân năm là 33%; cao hơn so với bình quân ngành.

Biểu đồ 1: Tóm tắt các thay đổi trong dự báo, BID

Nâng khuyến nghị lên Nắm giữ nhờ nền tảng căn bản cải thiện

HSC nâng 23% giá mục tiêu dựa trên phương pháp thu nhập thặng dư lên 42.100đ (rủi ro giảm giá: 3,7%); dựa trên những thay đổi chủ chốt sau trong giả định của chúng tôi:

- Chuyển năm định giá sang 2021;

- Hạ lãi suất phi rủi ro xuống 3% từ 4,5% trước đây. Điều này phản ánh xu hướng giảm của lợi suất trái phiếu chính phủ Việt Nam trong năm 2020 và HSC cho rằng mặt bằng lãi suất sẽ vẫn tiếp tục ở mức thấp trong năm 2021 và 2022; và

- Nâng giả định hệ số ROE dài hạn lên 15% (từ 14,5% trước đây) vì HSC cho rằng nền tảng căn bản của BID sẽ cải thiện đáng kể trong tương lai.

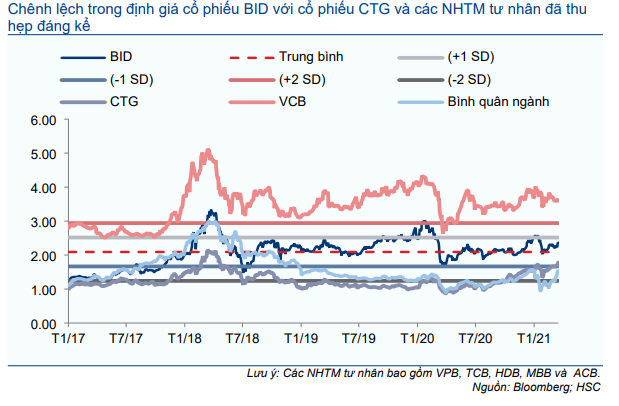

Giá Cổ phiếu BID tăng kém hơn VNindex và cổ phiếu ngành ngân hàng nói chung do KQKD năm 2020 kém khả quan và thiếu động lực hỗ trợ. Theo đó, chênh lệch trong định giá với cổ phiếu CTG và các NHTM tư nhân đã thu hẹp đáng kể. Hiện tại, P/B trượt của cổ phiếu BID là 2,37 lần và P/B dự phóng năm 2021 là 2,15 lần; cao hơn 30% định giá của CTG và 50% bình quân các NHTM tư nhân (gồm VPB (Tăng tỷ trọng, giá mục tiêu 46.000đ), TCB (Tăng tỷ trọng, giá mục tiêu 44.900đ), HDB (Mua vào, giá mục tiêu 20.500đ), MBB (Mua vào, giá mục tiêu 31.000đ) và ACB (Mua vào, giá mục tiêu 35.800đ)).

Triển vọng lợi nhuận sẽ sáng sủa hơn sau khi dịch bệnh chấm dứt, chủ yếu nhờ áp lực dự phòng giảm nhưng hệ số ROE vẫn thua kém các ngân hàng khác. Ngoài ra, vì nền vốn của BID vẫn mỏng nên HSC tin rằng áp lực huy động thêm vốn vẫn lớn. Chúng tôi cho rằng vấn đề thiếu vốn sẽ là nhân tố chính cản trở giá cổ phiếu tăng trong năm nay; và một khi vấn đề này được giải quyết, giá cổ phiếu có thể được định giá lại ở mặt bằng cao hơn.

Trước mắt, HSC nâng khuyến nghị đối với cổ phiếu BID lên Nắm giữ (từ Giảm tỷ trọng) nhờ triển vọng lợi nhuận cải thiện. Giá mục tiêu mới của chúng tôi cao hơn 3,7% so với thị giá. Trong số các NHTM có vốn nhà nước, chúng tôi hiện vẫn ưa chuộng CTG và VCB hơn.

Biểu đồ 2: P/B trượt lịch sử của BID so với các ngân hàng khác

Triển vọng tăng trưởng lợi nhuận tích cực

Sau khi điều chỉnh một chút dự báo, lợi nhuận thuần năm 2021 (tăng trưởng 40%) và năm 2022 (tăng trưởng 30%) hồi phục mạnh mẽ. Động lực chính là áp lực dự phòng giảm cộng với những nhân tố tích cực khác như tăng trưởng tín dụng vừa phải; tỷ lệ NIM hồi phục (từ nền thấp trong năm 2020) nhờ mặt bằng lợi suất thấp; thu nhập ngoài lãi ổn định nhờ vào lãi thuần HĐ dịch vụ, lãi thuần HĐ kinh doanh ngoại hối và thu hồi nợ xấu ngoại bảng; và hiệu quả hoạt động được nâng cao. Chúng tôi cũng đưa dự báo lần đầu cho năm 2023 với lợi nhuận tăng trưởng 29%. Nói chung, theo dự báo mới của HSC, lợi nhuận thuần trong giai đoạn 2020-2023 sẽ tăng trưởng với tốc độ gộp bình quân năm là 33%; cao hơn so với bình quân ngành là 20%.

Trong phần này, chúng tôi sẽ phân tích sâu KQKD công bố gần đây và các yếu tố cơ bản, dự báo tăng trưởng và những quan ngại đằng sau dự báo của mình. Chúng tôi sẽ tập trung vào: tăng trưởng tín dụng; tỷ lệ NIM và chi phí huy động; lãi thuần HĐ dịch vụ; chi phí hoạt động; nợ xấu và chi phí dự phòng.

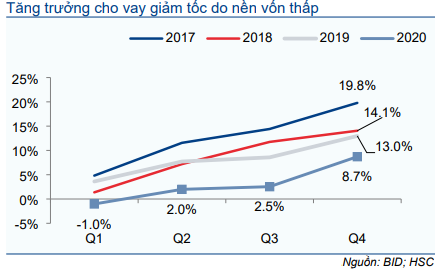

Tăng trưởng tín dụng vừa phải; chờ đợi một động thái tăng vốn

Cho vay khách hàng tăng trưởng 8,7% trong năm 2020, chủ yếu rơi vào Q4/2020. Trong 4 năm qua, tăng trưởng cho vay của BID liên tục giảm tốc vì Ngân hàng nỗ lực hạ tỷ lệ đòn bẩy trên bảng cân đối kế toán từ mức rất cao. Theo đó, tỷ lệ tổng tài sản/vốn chủ sở hữu đã giảm đáng kể xuống còn 19 lần vào cuối năm 2020 từ 24,6 lần vào cuối năm 2017. Tuy nhiên, hệ số CAR hiện vẫn rất thấp, chỉ hơn 8% một chút. Vì tất cả những lý do trên, chúng tôi cho rằng tổng tăng trưởng tín dụng của BID sẽ vẫn ở mức khiêm tốn, xấp xỉ 10%/năm trong những năm tới, thấp hơn mặt bằng bình quân ngành. Tăng trưởng thực tế có thể cao hơn dự báo khi BID tăng vốn thành công; giúp cải thiện nền vốn cho Ngân hàng.

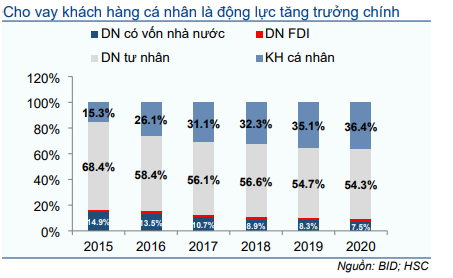

Cho vay khách hàng cá nhân là động lực tăng trưởng chính trong 5 năm qua trong khi tỷ trọng cho vay doanh nghiệp lớn và DNNVV giảm. Cụ thể, cho vay khách hàng cá nhân và khu vực tư nhân lần lượt tăng trưởng với tốc độ gộp bình quân là 37% và 10% trong giai đoạn 2015-2020 trong khi tổng dư nợ cho vay tăng trưởng 15,2%. Theo đó, tỷ trọng cho vay khách hàng cá nhân trong tổng dư nợ cho vay đã tăng lên 36,4% vào cuối năm 2020 từ chỉ 15,3% vào cuối năm 2015 trong khi tỷ trọng đóng góp cho vay khu vực tư nhân giảm.

Trong tương lai, HSC kỳ vọng khách hàng cá nhân, đặc biệt là khách hàng vay mua nhà sẽ là động lực chính đóng góp vào tăng trưởng cho vay khách hàng; trong khi đó cho vay DNNVV sẽ ổn định trong khi cho vay doanh nghiệp lớn, đặc biệt là cho vay doanh nghiệp có vốn nhà nước tiếp tục giảm.

Biểu đồ 3: Tăng trưởng cho vay khách hàng theo quý (từ đầu năm), BID

Biểu đồ 4: Cơ cấu cho vay khách hàng, BID

Tỷ lệ NIM hồi phục từ nền thấp nhờ cho vay khách hàng cá nhân

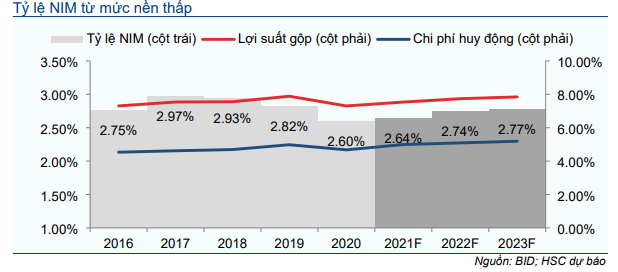

Tỷ lệ NIM giảm 22 điểm phần trăm trong năm 2020 xuống còn 2,6% do lợi suất gộp giảm 59 điểm phần trăm trong khi chi phí huy động chỉ giảm 31 điểm phần trăm. Lợi suất gộp giảm đáng kể trong năm 2020 có thể lý giải là do 2 nguyên nhân: (1) thực hiện gói hỗ trợ miễn giảm lãi suất cho vay; (2) thoái đáng kể lãi dự thu từ các khoản vay có vấn đề từ trước để lại và các khoản vay chịu ảnh hưởng của dịch Covid-19.

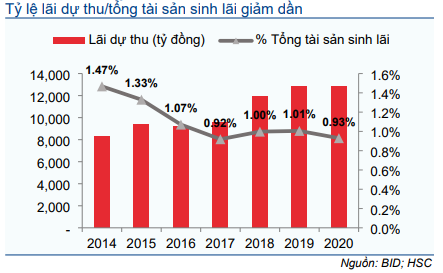

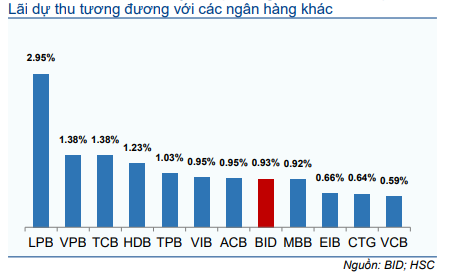

Trong 5 năm qua, HSC thấy rằng BID đã quyết liệt xử lý tài sản có vấn đề từ trước để lại, từ đó giúp giảm đáng kể gánh nặng lãi dự thu. Tỷ lệ lãi dự thu/tổng tài sản sinh lãi giảm từ 1,47% vào cuối năm 2014 xuống còn 0,93% vào cuối năm 2020 (Biểu đồ 5), bằng với bình quân các ngân hàng chúng tôi khuyến nghị (Biểu đồ 6). Ngoài ra, tỷ lệ nợ nhóm 2 cũng giảm còn 1,12% tại thời điểm cuối năm 2020 từ gần 3% tại thời điểm cuối năm 2015.

Với phần lớn các gói hỗ trợ sẽ đáo hạn vào cuối năm 2020 và giai đoạn chịu ảnh hưởng nặng nề nhất của dịch Covid-19 & tài sản có vấn đề từ trước để lại đã qua, nên HSC kỳ vọng lợi suất gộp sẽ dần hồi phục từ nền thấp trong năm 2020. Ngoài ra, tỷ trọng cho vay khách hàng cá nhân trong tổng dư nợ cho vay sẽ giúp cải thiện lợi suất gộp trong tương lai.

Biểu đồ 5: Lãi dự thu, BID

Biểu đồ 6: So sánh lãi dự thu (% tổng tài sản sinh lãi), 2020

Biểu đồ 7: Tỷ lệ NIM, BID

Bảng 8: Điều chỉnh dự báo tỷ lệ NIM, BID

Trái lại, mặc dù chi phí huy động nói chung dự kiến sẽ tăng trở lại, môi trường thanh khoản dồi dào vẫn sẽ tạo điều kiện thuận lợi cho ngành ngân hàng nói chung. Tuy nhiên, do phụ thuộc nhiều vào trái phiếu thứ cấp để củng cố nền vốn, nên chi phí huy động bình quân của BID sẽ tiếp tục chịu áp lực tăng. Nói chung, HSC dự báo chi phí huy động của BID sẽ tăng từ năm 2021 trở đi nhưng mức độ tăng sẽ thấp hơn so với mức độ tăng của lợi suất gộp; từ đó, ảnh hưởng cuối cùng đến tỷ lệ NIM vẫn tích cực.

Theo đó, HSC giảm 11 điểm phần trăm dự báo tỷ lệ NIM cho năm 2021 xuống còn 2,64% và giảm 6 điểm phần trăm cho năm 2022 xuống 2,74%. Chúng tôi cũng đưa ra dự báo tỷ lệ NIM cho năm 2023 đạt 2,77% (tăng 3 điểm phần trăm). Chúng tôi tin rằng mặc dù mặt bằng lợi suất thấp tạo ra điều kiện thuận lợi, nhưng sẽ cần có thời gian để tỷ lệ NIM của BID quay trở về mặt bằng trước dịch Covid-19.

Thu nhập ngoài lãi tăng trưởng vững chắc

Tổng thu nhập ngoài lãi tăng trưởng khá trong năm 2020, tăng trưởng 17,3% đạt 14.240 tỷ đồng. Đáng chú ý, thu nhập ngoài lãi năm 2020 tăng trưởng chủ yếu nhờ lãi mua bán trái phiếu trong khi lãi thuần HĐ dịch vụ và lãi thuần HĐ kinh doanh ngoại hối vẫn ổn định mặc dù chịu ảnh hưởng của dịch bệnh; lãi thuần HĐ khác giảm do chi phí khác tăng đột biến.

Lãi thuần HĐ dịch vụ tiếp tục tăng trưởng vững trong năm 2020, tăng trưởng 23,4% đạt 5.266 tỷ đồng mặc dù BID thực hiện các biện pháp hỗ trợ cho khách hàng chịu ảnh hưởng của dịch Covid-19. Kết quả trên đạt được nhờ thu nhập dịch vụ tiền mặt & thanh toán và thu nhập từ hoa hồng bảo hiểm. Nhờ có cơ sở khách hàng mạnh và vị thế là ngân hàng lớn nhất tại Việt Nam, HSC tin rằng lãi thuần HĐ dịch vụ của BID có thể duy trì mức tăng trưởng xấp xỉ 20%/năm trong 3 năm tới.

Lãi mua bán trái phiếu tăng mạnh 147% trong năm 2020 và đạt 1.995 tỷ đồng; đóng góp 22% vào tổng LNTT so với chỉ 7,5% trong năm 2019. Chốt lời đáng kể danh mục trái phiếu là xu hướng chung của các ngân hàng chúng tôi khuyến nghị trong bối cảnh mặt bằng lợi suất thấp kỷ lục. Tuy nhiên, lợi suất trái phiếu chính phủ dự báo sẽ tăng dần trong năm nay nên lãi mua bán trái phiếu của BID sẽ không còn được như trong năm 2020.

Cuối cùng nhưng không kém phần quan trọng, đó là BID đã thu hồi được 7.136 tỷ đồng nợ xấu ngoại bảng (tăng 23,5%) mặc dù chịu ảnh hưởng của dịch Covid-19. Tuy nhiên, do chi phí khác tăng đột biến (tăng 326%), nên lãi thuần từ HĐ khác giảm 5% còn 5.093 tỷ đồng. Ban lãnh đạo kỳ vọng thu nhập từ nợ xấu ngoại bảng sẽ đạt 8.000 tỷ đồng (tăng 12%) trong năm nay và nhờ không còn khoản chi phí đột biến như trong năm 2020 nên lãi thuần HĐ khác có thể đạt cao hơn dự báo.

Tóm lại, đối với thu nhập ngoài lãi, HSC tăng 13,1% dự báo năm 2021 lên 15.295 tỷ đồng (tăng trưởng 7,4%) và tăng 15,5% dự báo năm 2022 lên 16.516 tỷ đồng (tăng trưởng 8%). Dự báo của chúng tôi khá thận trọng nên lãi mua bán trái phiếu và thu nhập khác có thể đạt cao hơn dự báo như đề cập trên đây. HSC cũng đưa ra dự báo cho năm 2023 với tổng thu nhập ngoài lãi đạt 18.602 tỷ đồng (tăng trưởng 12,6%).

Bảng 9: Điều chỉnh dự báo thu nhập ngoài lãi từ hoạt đông kinh doanh, BID

Tập trung nâng cao hiệu quả hoạt động

Tổng chi phí hoạt động chỉ tăng 2,5% trong năm 2020 lên 17.257 tỷ đồng, chủ yếu vì chi phí nhân viên tăng nhẹ (tăng 4%). Trước những xáo trộn do dịch Covid-19 gây ra, Ngân hàng đã giảm bớt chi phí công vụ và chi phí thưởng nhằm củng cố lợi nhuận. Theo đó, hệ số CIR giảm còn 35,4% từ 35,9% trong năm 2019.

HSC kỳ vọng hiệu quả hoạt động sẽ tiếp tục được nâng cao nhờ tổng thu nhập hoạt động tăng trưởng nhanh hơn chi phí hoạt động. Cụ thể, chúng tôi dự báo hệ số CIR sẽ giảm dần về 34,2% trong năm 2021; 33% trong năm 2022 và 32,2% trong năm 2023.

Tuy nhiên, cần lưu ý là dự báo chi phí hoạt động của HSC chưa bao gồm quỹ khen thưởng phúc lợi, thường chiếm 20-25% lợi nhuận thuần của Ngân hàng mỗi năm. Nếu tính cả quỹ khen thưởng và phúc lợi, hệ số CIR điều chỉnh là khoảng 36%; vẫn thấp hơn bình quân ngành.

Biểu đồ 10: Hệ số CIR, BID

Áp lực dự phòng giảm – động lực chính đóng góp vào KQKD

Chi phí dự phòng tăng 15,8% trong năm 2020 lên 23.318 tỷ đồng; theo đó chi phí tín dụng là 2% so với 1,91% trong năm 2019. Trong đó, chi phí dự phòng cho vay khách hàng là 21.266 tỷ đồng (tăng 16,5%) và dự phòng trích lập cho trái phiếu VAMC xấp xỉ 2.500 tỷ đồng (tăng 9%). BID đã mua lại toàn bộ trái phiếu VAMC trong Q1/2020 và trích lập dự phòng toàn bộ. Theo đó, BID sẽ không còn áp lực dự phòng từ trái phiếu VAMC trong tương lai và hầu hết chi phí dự phòng sẽ xuất phát từ hoạt động cho vay cốt lõi.

Trên thực tế, tỷ lệ nợ xấu mới hình thành tiếp tục giảm đáng kể trong năm 2020 xuống còn 1,54% (từ 2,01% trong năm 2019 và 2,27% trong năm 2018) với tỷ lệ nợ xấu ổn định (1,76%) và tỷ lệ nợ xấu cần xóa giảm (giảm 38 điểm phần trăm còn 1,38%). HSC tin rằng thời điểm xấu nhất của các tài sản có vấn đề từ trước để lại đã qua và áp lực dự phòng sẽ dần giảm xuống, từ đó giúp lợi nhuận tăng trưởng.

Vì tất cả những lý do trên đây, HSC kỳ vọng chi phí dự phòng sẽ tiếp tục xu hướng giảm trong những năm tới, giảm về 1,84% trong năm 2021; 1,76% trong năm 2022 và 1,63% trong năm 2023.

Về ảnh hưởng của dịch Covid-19, tổng các khoản vay được tái cấu trúc (theo Thông tư 01) tại thời điểm cuối năm 2020 là 28,3 nghìn tỷ đồng (bằng 2,3% dư nợ cho vay) từ 39 nghìn tỷ đồng (3,4% dư nợ cho vay) tại thời điểm cuối Q3/2020. Cụ thể, 49% các khoản vay tái cơ cấu là từ khách hàng doanh nghiệp lớn, 47% từ DNNVV và chỉ 3% từ khách hàng cá nhân. Trong mô hình của mình, HSC vẫn giả định 25% số nợ tái cấu trúc sẽ trở thành nợ xấu và cần được trích lập dự phòng trong 3 năm tới. Giả định đối với BID thận trọng hơn so với các ngân hàng khác vì Ngân hàng có tỷ trọng cho vay doanh nghiệp lớn và DNNVV cao. Tuy nhiên, nợ xấu thực tế có thể thấp hơn dự báo của HSC.

Biểu đồ 11: Nợ xấu và hệ số LLR, BID

Biểu đồ 12: Chi phí tín dụng và nợ xấu mới hình thành, BID

Bảng 13: Điều chỉnh dự báo chi phí dự phòng, BID

Bảng 14: Kế hoạch trọng tâm năm 2021, BID

BID đề ra kế hoạch kinh doanh năm 2021 tham vọng tại ĐHCĐTN

Những chỉ tiêu kế hoạch chính cho năm 2021 đề ra tại ĐHCĐTN như sau:

- Tăng trưởng tín dụng 10-12%; phụ thuộc hạn mức do NHNN giao. Kế hoạch tăng trưởng tín dụng sát với dự báo của HSC.

- Tăng trưởng huy động 12-15%, sát dự báo của chúng tôi.

- Tỷ lệ nợ xấu được hạn chế dưới 1,6% so với mức 1,76% tại thời điểm cuối năm 2020.

- LNTT đạt 13 nghìn tỷ đồng (tăng trưởng 44%) nhờ thu nhập lãi thuần tăng trưởng 19%; lãi thuần HĐ dịch vụ tăng trưởng 16-17% và chi phí dự phòng gần như đi ngang (tăng 3%).

Nói chung, nhờ tổng thu nhập hoạt động ổn định và áp lực dự phòng giảm, ban lãnh đạo kỳ vọng lợi nhuận sẽ tăng trưởng 24-28%/năm trong 3 năm tới. Chúng tôi tin rằng mục tiêu này là khả thi vì những vấn đề liên quan đến tài sản có vấn đề từ trước để lại và dịch Covid-19 đã hầu như được xử lý.

Cũng tại ĐHCĐTN, Ngân hàng đã một lần nữa trình kế hoạch tăng vốn điều lệ thêm 20,6% lên 48.524 tỷ đồng trong năm 2021. Lộ trình dự kiến sẽ gồm 3 giai đoạn:

- Giai đoạn 1: Trả cổ tức bằng cổ phiếu cho năm 2019 với tỷ lệ dự kiến xấp xỉ 5,2% số lượng cổ phiếu lưu hành tại thời điểm cuối năm 2019 và được thực hiện vào Q3/2021 hoặc Q4/2021.

- Giai đoạn 2: Trả cổ tức bằng cổ phiếu cho năm 2020 với tỷ lệ dự kiến xấp xỉ 7% số lượng cổ phiếu lưu hành tại thời điểm cuối năm 2020 và được thực hiện vào Q3/2021 hoặc Q4/2021.

- Giai đoan 3: phát hành ra công chúng hoặc phát hành riêng lẻ nâng vốn thêm 8,5%. Nếu thành công, HSC ước tính BID có thể huy động tổng cộng 14.400 tỷ đồng vốn mới dựa trên thị giá hiện tại là 42.000đ. Theo đó, hệ số CAR có thể tăng thêm khoảng 12-13% lên xấp xỉ 9,5%.

Trong trường hợp phát hành riêng lẻ, sẽ có rủi ro pha loãng cho cổ đông hiện hữu nhưng nền tảng vốn của Ngân hàng sẽ mạnh hơn; làm tiền đề tốt hơn cho sự tăng trưởng trong tương lai.

Định giá và khuyến nghị

HSC nâng 23% giá mục tiêu lên 42.100đ (rủi ro giảm giá: 3,7%), chủ yếu do chuyển năm định giá sang năm 2021 và hạ giả định lãi suất phi rủi ro (xuống 3% từ 4,5%). Chúng tôi nâng khuyến nghị đối với cổ phiếu BID lên Nắm giữ (từ Giảm tỷ trọng), chủ yếu nhờ triển vọng tăng trưởng lợi nhuận tích cực hơn và nền tảng căn bản cải thiện. Lợi nhuận thực tế có thể cao hơn dự báo nếu: lợi nhuận từ thu hồi nợ xấu cao hơn kỳ vọng và chi phí dự phòng thấp hơn dự đoán. Động lực chính trong ngắn hạn là động thái tăng vốn thông qua chào bán ra công chúng hoặc phát hành riêng lẻ; tuy nhiên hiện BID vẫn chưa công bố kế hoạch cụ thể và cho đến khi mọi việc rõ ràng hơn, thì giá cổ phiếu sẽ khó tăng mạnh.

Nâng 23% giá mục tiêu

HSC nâng 23% giá mục tiêu lên 42.100đ, thấp hơn 3,7% so với thị giá hiện tại; dựa trên những thay đổi chủ chốt sau trong giả định của chúng tôi:

- Hạ lãi suất phi rủi ro xuống 3% từ 4,5% trước đây.

- Chuyển năm định giá sang 2021.

- Nâng giả định hệ số ROE dài hạn lên 15% (từ 14,5% trước đây) vì HSC cho rằng nền tảng căn bản của BID sẽ cải thiện đáng kể trong tương lai.

Kết quả định giá theo phương pháp giá trị thặng dư được trình bày trong Bảng 15 dưới đây:

Bảng 15: Định giá thu nhập thặng dư, BID

Bảng 16: Phân tích độ nhạy, BID

Nền tảng căn bản cải thiện; nâng khuyến nghị lên Nắm giữ

Sau nhiều năm xử lý tài sản có vấn đề từ trước để lại cũng như áp lực dự phòng kèm theo, HSC kỳ vọng thời kỳ xấu nhất đối với BID đã qua. Theo đó, chúng tôi dự báo lợi nhuận sẽ tăng trưởng mạnh trong những năm tới, cụ thể sẽ tăng trưởng 40% trong năm 2021, tăng trưởng 30% trong năm 2022 và tăng trưởng 29% trong năm 2023. Ngoài ra, lợi nhuận thực tế có thể cao hơn dự báo nếu: lợi nhuận từ thu hồi nợ xấu cao hơn kỳ vọng và chi phí dự phòng thấp hơn dự đoán. Sau cùng, nếu BID nâng vốn thành công, thì triển vọng tăng trưởng tín dụng sẽ sáng sủa hơn, từ đó giúp lợi nhuận tăng trưởng mạnh hơn.

Hiện P/B trượt của Cổ phiếu BID là 2,37 lần; thấp hơn 40% so với VCB nhưng cao hơn 30% so với CTG. Đáng chú ý, chênh lệch định giá với cổ phiếu CTG đã thu hẹp đáng kể trong 2 năm qua xuống còn xấp xỉ 60% tại thời điểm cuối năm 2020 và 30% tại thời điểm hiện tại từ 130% tại thời điểm cuối năm 2019. Chênh lệch định giá với cổ phiếu CTG cao nhất vào năm 2019 sau khi BID huy động vốn thành công từ KEB Hana Bank. Vì vậy, HSC kỳ vọng nếu BID tiếp tục tăng vốn thành công với giá phát hành hợp lý, thì cổ phiếu BID sẽ tiếp tục được định giá lại ở mặt bằng cao hơn.

Ngoài ra, chênh lệch định giá đối với các NHTM tư nhân (gồm VPB, TCB, MBB, HDC và ACB) cũng đã thu hẹp về xấp xỉ 61% vào cuối năm 2020 và xấp xỉ 50% tại thời điểm hiện tại (từ 92% vào cuối năm 2019). Chúng tôi kỳ vọng chênh lệch định giá sẽ tiếp tục giảm nhưng mức độ giảm sẽ chậm lại nhờ triển vọng tương lai của BID tích cực hơn.

Tại giá mục tiêu, P/B dự phóng năm 2021 là 2 lần; cao hơn 17% so với P/B dự phóng bình quân của các NHTM tư nhân. Chúng tôi tin rằng đây là mức định giá hợp lý vì triển vọng đối với chất lượng tài sản và lợi nhuận của Ngân hàng đã cải thiện. Trái lại, hệ số ROE của BID vẫn tương đối khiêm tốn so với các ngân hàng khác, đặc biệt là những NHTM tư nhân. Ngoài ra, nền vốn vẫn thấp và BID cần phải tăng vốn. Nếu tăng vốn thành công, cổ phiếu BID sẽ được thị trường tiếp tục định giá lại ở một mặt bằng cao hơn.

Bảng 17: So sánh với các ngân hàng khác trong hệ thống

Nguồn: HSC