Sự kiện: Công bố KQKD Q1/2020 vào ngày 29/4

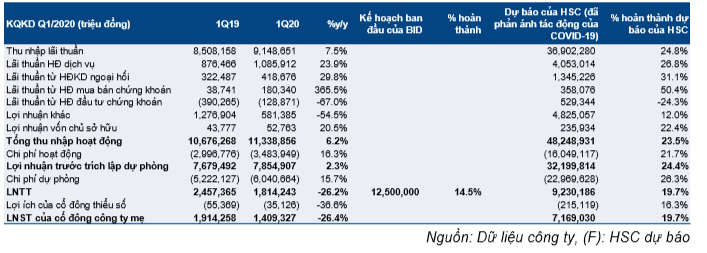

BID đã công bố KQKD Q1/2020 với lợi nhuận thuần đạt 1.444 tỷ đồng, giảm 26,7% so với cùng kỳ và bằng 19,7% dự báo cho cả năm của HSC. Tổng thu nhập hoạt động tăng 6,2% so với cùng kỳ nhờ thu nhập lãi thuần tăng 7,5% so với cùng kỳ và thu nhập ngoài lãi gần như giữ nguyên so với cùng kỳ. Trong khi đó cả chi phí hoạt động (tăng 16,3% so với cùng kỳ) và chi phí dự phòng (tăng 15,7% so với cùng kỳ) tiếp tục tăng

Đồ thị cổ phiếu BID phiên giao dịch ngày 06/05/2020. Nguồn: AmiBroker

Tín dụng giảm; thu nhập lãi thuần tăng khiêm tốn 7,5% so với cùng kỳ

Cho vay khách hàng giảm 1,02% so với đầu năm còn 1.105,6 nghìn tỷ đồng (tăng 7,9% so với cùng kỳ) do nhu cầu tín dụng giảm. Tiền gửi khách hàng cũng giảm 1,24% so với đầu năm còn 1.100,3 nghìn tỷ đồng. Theo đó, hệ số LDR thuần gần như giữ nguyên ở mức 100,5% trong khi hệ số LDR điều chỉnh là 94,7%.

Trong khi đó, tính từ đầu năm, số dư trên thị trường liên ngân hàng tăng hơn gấp đôi lên 121,3 nghìn tỷ đồng, là mức bình thường so với số dư khá thấp tại thời điểm cuối năm 2019. Đáng chú ý, tiền gửi của Kho bạc giảm mạnh, giảm 47,7% so với đầu năm còn 46.432 tỷ đồng. Nguyên nhân liên quan đến quy định mới (Thông từ 58) về tiền gửi của Kho bạc tại các NHTM, ngoài ra xu hướng giảm này cũng diễn ra ở các NHTM có vốn nhà nước khác.

Ảnh hưởng của dịch Covid-19 đối với tỷ lệ NIM có vẻ chưa thể hiện trên KQKD Q1/2020. Cụ thể, tỷ lệ NIM gần như giữ nguyên ở 2,7% (giảm 0,02% so với cùng kỳ và giảm 0,05% so với quý trước) trong Q1/2020 do cả lợi suất gộp (tăng 0,37% so với cùng kỳ) và chi phí huy động (tăng 0,32% so với cùng kỳ) tăng trong khi hệ số LDR điều chỉnh giảm nhẹ.

Bảng 1: KQKD Q1/2020

Trong khi đó, chi phí huy động cũng tăng 0,15% so với quý trước do một lượng tiền gửi Kho bạc với chi phí huy động thấp bị rút ra trong khi tổng phát hành trái phiếu & chứng chỉ tiền gửi tiếp tục tăng (tăng 7,7% so với đầu năm và tăng 60,6% so với cùng kỳ).

Theo đó, thu nhập lãi thuần tăng 7,5% so với cùng kỳ đạt 9.149 tỷ đồng.

Tổng thu nhập ngoài lãi chỉ tăng 1% so với cùng kỳ

Tổng thu nhập ngoài lãi tăng 1% so với cùng kỳ lên 2.190 tỷ đồng trong Q1/2020. Kết quả các mảng kinh doanh khả quan nhưng lợi nhuận từ thu hồi nợ xấu giảm.

Lãi thuần HĐ dịch vụ vẫn tăng ấn tượng, tăng 23,9% so với cùng kỳ đạt 1.086 tỷ đồng; chiếm xấp xỉ 50% tổng thu nhập ngoài lãi. Mặc dù dịch Covid-19 gây gián đoạn hoạt động xuất nhập khẩu, lãi thuần HĐKD ngoại hối vẫn tăng 29,8% so với cùng kỳ đạt 352 tỷ đồng trong Q1/2019.

Tuy nhiên, nhu nhập từ thu hồi nợ xấu giảm rõ rệt, giảm 54,5% so với cùng kỳ xuống chỉ còn 581 tỷ đồng, là quý thấp nhất trong 2 năm qua. Đây là nhân tố chính kéo tụt tăng trưởng của tổng thu nhập ngoài lãi trong Q1/2020.

Chi phí hoạt động tiếp tục tăng

Chi phí hoạt động tăng 16,3% so với cùng kỳ lên 3.484 tỷ đồng. Trong đó, chi phí lương nhân viên, nhân tố chính trong chi phí hoạt động, tiếp tục tăng 18,2% so với cùng kỳ lên 1.845 tỷ đồng do số lượng nhân viên tăng 3,8% so với cùng kỳ và lương bình quân tăng 13,8% so với cùng kỳ. Theo đó hệ số CIR Q1/2020 là 30,7% so với mức 28,1% trong Q1/2019 và 35,9% trong cả năm 2019.

Việc giải quyết dứt điểm trái phiếu VAMC khiến chi phí dự phòng tăng

Trong Q1/2020, Cổ phiếu BID trích lập tổng cộng 6.041 tỷ đồng chi phí dự phòng, tăng 15,7% so với cùng kỳ. Trong đó, theo như ước tính của chúng tôi, 2.049 tỷ đồng được trích lập cho trái phiếu VAMC và 3.992 tỷ đồng trích lập cho các khoản cho vay khách hàng. Theo đó, trái phiếu VAMC với tổng giá trị thuần là 3.013 tỷ đồng tại thời điểm cuối năm 2019 đã được trích lập toàn bộ trong Q1/2020.

Nợ xấu giảm 1,1% so với đầu năm còn 19.291 tỷ đồng. Trong đó nợ Nhóm 3 tăng 12,8% so với đầu năm lên 4.327 tỷ đồng trong khi nợ Nhóm 5 giảm 8% so với đầu năm còn 10.453 tỷ đồng. Ngoài ra nợ Nhóm 2 giữ nguyên ở mức 25.069 tỷ đồng.

Sau khi xóa 2.008 tỷ đồng (tương đương 0,18% dư nợ) nợ xấu; tỷ lệ nợ xấu gần như giữ nguyên ở 1,74% so với tại thời điểm cuối năm 2019. Tỷ lệ LLR là 86,1% so với mức 75,1% tại cuối năm 2019 trong khi đệm dự phòng cụ thể là 57% (tại thời điểm cuối năm 2019 là 42,5%).

Cuối cùng, chúng tôi thấy lãi dự thu tăng 13% so với đầu năm lên 14.502 tỷ đồng; bằng 1,37% tổng tài sản sinh lãi; tương đối cao so với các ngân hàng khác. Điều này có thể ảnh hưởng đến tỷ lệ NIM và chất lượng tài sản trong những quý tới và cần được theo dõi sát.

Duy trì đánh giá Giảm tỷ trọng với giá mục tiêu giữ nguyên ở 26.700đ

Chúng tôi duy trì đánh giá Giảm tỷ trọng với giá mục tiêu dựa trên phương pháp thu nhập thặng dư là 26.700đ; thấp hơn 25% so với thị giá hiện tại.

Chúng tôi duy trì dự báo lợi nhuận thuần hợp nhất năm 2020 đạt 7.384 tỷ đồng (giảm 13,6%).

Nguồn: HSC