Triển vọng dài hạn bù đắp cho những thách thức trong ngắn hạn

Việt Nam hiện đang đối mặt với dịch Covid-19 nhưng một lần nữa tình hình được kiểm soát rất tốt. Chúng tôi kỳ vọng việc đi lại trong nội địa sẽ ít bị ảnh hưởng trong ngắn hạn. Tuy nhiên, biên giới đã bị đóng cửa kể từ tháng 3/2020 và dự kiến việc hạn chế đi lại qua biên giới sẽ còn được áp dụng đến cuối năm 2021. Vì vậy, mặt dù lượng hành khách nội địa có thể tăng và bù đắp phần nào lượng du khách nước ngoài bị mất đi, HSC cho rằng tổng lượng khách qua các cảng hàng không sẽ chưa quay trở lại được mức trước dịch trước cuối năm 2022. Do vậy, triển vọng ngắn hạn của ACV vẫn nhiều thách thức.

Đồ thị cổ phiếu ACV phiên giao dịch ngày 11/03/2021. Nguồn: AmiBroker

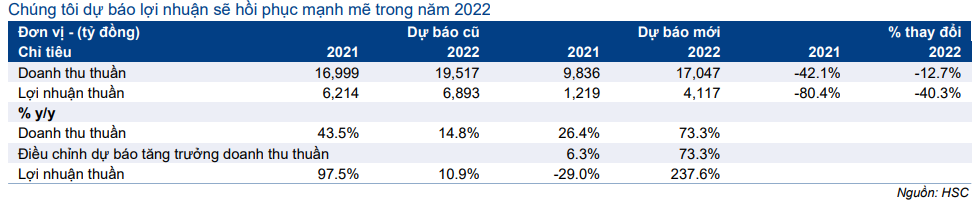

Do đó, HSC điều chỉnh giảm lần lượt 80,4% và 40,3% dự báo lợi nhuận thuần năm 2021 và 2022. Chúng tôi kỳ vọng lợi nhuận sẽ hồi phục rất mạnh trong năm 2022. Từ năm 2023 trở đi, chúng tôi kỳ vọng lợi nhuận sẽ tăng trưởng mạnh mẽ nhờ đóng góp mới từ Nhà ga T3 tại TIA (từ năm 2024) và LTIA Giai đoạn 1 (từ năm 2026). Chúng tôi dự báo doanh thu thuần và lợi nhuận thuần sẽ lần lượt tăng trưởng với tốc độ gộp bình quân năm là 21,6% và 26,4%.

KQKD năm 2020 kém nhưng đã có sự hồi phục trong Q4/2020

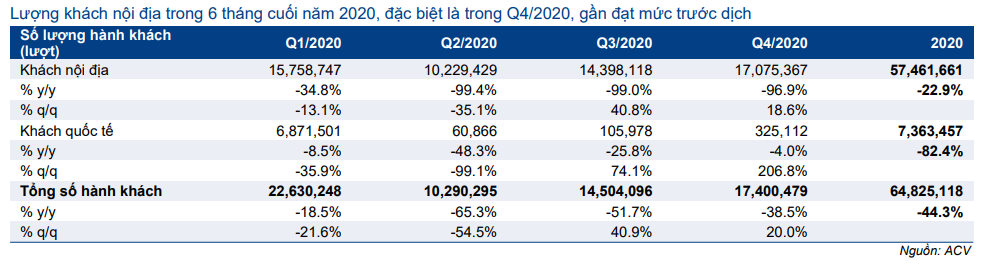

Lợi nhuận thuần Q4/2020 đạt 349 tỷ đồng (giảm 84,6% so với cùng kỳ) và doanh thu thuần đạt 1.701 tỷ đồng (cũng giảm mạnh 64,8% so với cùng kỳ). KQKD giảm do lượng hành khách giảm 39,7% so với cùng kỳ. Mặc dù kém khả quan so với cùng kỳ, nhưng KQKD Q4/2020 đã có sự cải thiện so với quý trước.

Trong Q4/2020, lợi nhuận thuần tăng 147,5% so với Q3/2020. Doanh thu thuần cũng tăng 17,9% so với quý trước nhờ tổng lượng hành khách tăng 20% so với quý trước đạt 17,4 triệu lượt. Trong đó, lượng hành khách nội địa (17,1 triệu lượt) đã quay trở lại gần với mức trước khi xảy ra dịch Covid-19 (bình quân là 18,6 triệu lượt/quý trong năm 2019). Lượng hành khách quốc tế (325.112 lượt) vẫn cách xa mốc trước dịch là 10,4 triệu lượt (mức bình quân hàng quý trong năm 2019).

Theo đó, lợi nhuận cả năm 2020 gây thất vọng, chỉ đạt 1.718 tỷ đồng (giảm 79%) và doanh thu thuần đạt 7.784 tỷ đồng (giảm 57,5%). Tổng lượng hành khách giảm 44,3% xuống còn 64,8 triệu lượt.

Bảng 1: KQKD Q4/2020 và năm 2020, ACV

Bảng 2: Doanh số theo quý của ACV

KQKD năm 2022 sẽ hồi phục nhưng chưa về được mức trước dịch

Hiện tại Việt Nam đang trải qua một làn sóng dịch Covid-19 mới xảy ra ở nhiều địa phương. Để kiểm soát sự lây lan của dịch bệnh, Chính phủ Việt Nam đang áp dụng chiến lược chủ động kiềm chế dịch bệnh dựa trên việc xét nghiệm toàn diện, truy vết và cách ly với sự hỗ trợ của một bộ máy hành chính hiệu quả. HSC không quá lo ngại và hoàn toàn tin tưởng rằng tình hình sẽ được kiểm soát trong lần này cũng như cả những lần khác nếu còn xảy ra trong năm 2021.

Việc mở cửa trở lại cho khách du lịch không chỉ phụ thuộc vào quyết định của cơ quan chức năng của Việt Nam mà còn phụ thuộc vào các chương trình tiêm chủng vắc xin và chính sách quản lý dịch Covid-19 tại từng quốc gia trên thế giới.

HSC cho rằng tình hình ngành du lịch sẽ còn khó khăn trong năm 2021 và thậm chí cả năm 2022. Hoạt động đi lại trên toàn cầu nói chung sẽ chưa quay trở về mức trước dịch cho đến khi dịch Covid-19 được kiểm soát tốt trên thế giới; tiêm chủng vắc xin nhiều khả năng chỉ được thực hiện đại trà tại toàn bộ các quốc gia trong năm 2022.

Hiện chúng tôi cho rằng phải đến cuối năm 2021 mới có thêm một số quốc gia mở cửa biên giới nên kỳ vọng Cổ phiếu ACV sẽ tiếp tục nỗ lực bù đắp sự thiếu hụt khách quốc tế bằng khách nội địa . Điều này sẽ phần nào bù đắp ảnh hưởng từ việc không có khách quốc tế trong nguyên năm 2021.

Lợi nhuận từ tài sản khu bay sẽ được hạch toán vào KQKD của ACV từ năm 2021

Lưu ý là từ năm 2021 trở đi, ACV sẽ ghi nhận lợi nhuận từ tài sản khu bay vào KQKD của mình theo quyết định của Thủ tướng về tài sản khu bay ký vào ngày 7/12/2020. Dưới đây là những điểm chính trong quyết định nói trên:

- Giao cho ACV quản lý, sử dụng, khai thác tài sản khu bay (bao gồm 22 cảng hàng không tại Việt Nam) thuộc sở hữu của Nhà nước, kể từ 7/12/2020 đến 31/12/2025. Vào ngày 21/12/2025, hợp đồng có thể được gia hạn hoặc đàm phán lại.

- Tài sản khu bay và các khoản nợ liên quan sẽ không được hạch toán trên bảng CĐKT của ACV. Tuy nhiên, thu nhập và chi phí từ các tài sản này (không bao gồm chi phí khấu hao) sẽ được ghi nhận trên báo cáo KQKD của ACV (thay vì việc hạch toán riêng như hiện nay).

- Lợi nhuận từ khối tài sản này sẽ trả lại cho Nhà nước, do đó, ACV sẽ loại trừ khoản lợi nhuận này khi tính “lợi nhuận thuần của cổ đông công ty mẹ” trên báo cáo KQKD.

- ACV sẽ chịu trách nhiệm bảo trì, sữa chữa tài sản khu bay bằng nguồn thu từ những tài sản này. ACV và Nhà nước sẽ tính toán thu nhập, chi phí, và lập kế hoạch bảo trì, sửa chữa định kỳ hàng năm.

Lần lượt điều chỉnh giảm 80,4% và 40,3% dự báo lợi nhuận thuần năm 2021 và 2022

Cho năm 2021, HSC lần lượt điều chỉnh giảm 42,1% và 80,4% dự báo doanh thu thuần và lợi nhuận thuần xuống còn 9.826 tỷ đồng (tăng trưởng 26,4%) và 1.219 tỷ đồng (giảm 29%). Chúng tôi điều chỉnh dự báo do ảnh hưởng của dịch Covid-19.

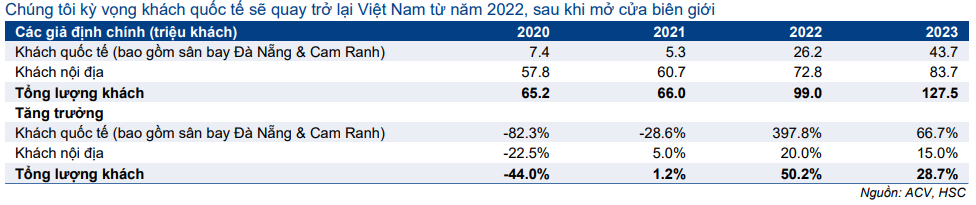

HSC cho rằng hầu hết nếu không muốn nói là toàn bộ các nước vẫn sẽ đóng cửa biên giới trong năm 2021. HSC dự báo lượng khách quốc tế sẽ giảm tiếp về 5,3 triệu lượt (giảm 28,6%) từ 7,4 triệu lượt trong năm 2020. Chúng tôi kỳ vọng lượng khách nội địa sẽ cải thiện dần lên 60,7 triệu lượt (tăng 5%) trong năm 2021. Điều này một phần nhờ các chương trình khuyến mãi kích thích đi lại dành cho khách nội địa. Theo đó, chúng tôi kỳ vọng tổng lượng khách năm 2021 sẽ đạt 66 triệu lượt (tăng 1,2%).

Cho năm 2022, HSC lần lượt điều chỉnh giảm 12,7% và 40,3% dự báo doanh thu thuần và lợi nhuận thuần xuống còn 17.047 tỷ đồng (tăng trưởng 73,3%) và 4.117 tỷ đồng (tăng trưởng 237,6%). Tuy nhiên, có thể kỳ vọng lợi nhuận năm 2022 sẽ tăng trưởng mạnh nhờ tổng lượng hành khách hồi phục mạnh 50,2% lên 99 triệu lượt.

Tuy nhiên, dự báo lợi nhuận thuần của HSC cho năm 2022 vẫn thấp hơn nhiều so với mức thực hiện của năm 2019 là 8.201 tỷ đồng. Điều này là do lượng khách quốc tế và nội địa theo dự báo của chúng tôi cho năm 2022 lần lượt thấp hơn 37,2% và 2,3% so với năm 2019. Do hiệu suất khai thác giảm, nên HSC cho rằng tỷ suất lợi nhuận sẽ kém đi đồng thời lãi tiền gửi cũng giảm do tiền và tiền gửi ngân hàng giảm xuống vì Công ty cần vốn đầu tư lớn cho LTIA Giai đoạn 1 và Nhà ga T3 TIA.

HSC đưa ra dự báo cho năm 2023 với doanh thu thuần đạt 23.233 tỷ đồng (tăng trưởng 36,3%) và lợi nhuận thuần đạt 5.906 tỷ đồng (tăng trưởng 43,4%). Chúng tôi giả định tổng lượng hành khách sẽ đạt 127,5 triệu lượt (tăng 28,7%), thấp hơn 11,8% so với mức trước khi xảy ra dịch Covid-19 là 144 triệu lượt trong năm 2019.

Vắc xin – mấu chốt để mở cửa biên giới

Giải pháp cho dịch Covid-19 để cuộc sống quay trở lại trạng thái bình thường là vắc xin được tiêm chủng thành công. Các loại vắc xin có hiệu quả cao là Pfizer/Biotech, AstraZeneca và Moderna đã đem đến hy vọng dịch bệnh cuối cùng sẽ được dập tắt.

Theo Bộ trưởng Y tế Nguyễn Thanh Long, Việt Nam cần tổng cộng 150 triệu liều vắc xin Covid-19 trong năm nay. Cho đến nay, Việt Nam đã được cam kết cung cấp 60 triệu liều vắc xin, đáp ứng được 40% nhu cầu. Trong số 60 triệu liều kể trên, 30 triệu liều được Covax tài trợ (tổ chức này đảm bảo các nước thu nhập trung bình cũng tiếp cận được với vắc xin Covid-19) trong khi phần còn lại sẽ được mua từ AstraZeneca. Việt Nam hiện đang đàm phán mua vắc xin từ Pfizer và Moderna.

Cho đến khi vắc xin được tiêm chủng rộng rãi tại Việt Nam và trên thế giới, HSC tin rằng biên giới sẽ vẫn được kiểm soát chặt, quy định cách ly được thực hiện chặt chẽ và sẽ chưa có du khách quốc tế đến Việt Nam cho đến sớm nhất là cuối năm 2021.

Các chuyến bay quốc tế được động loạt nối lại sẽ là động lực mạnh mẽ cho giá cổ phiếu. Chúng tôi kỳ vọng 2022 sẽ là năm khởi sắc cho ngành hàng không.

LTIA Giai đoạn 1 và Nhà ga T3 TIA sẽ là động lực tăng trưởng dài hạn

Sân bay quốc tế Long Thành Giai đoạn 1 đã khởi công vào tháng 1/2021

Giai đoạn 1 của LTIA (LTIA sẽ là sân bay lớn nhất của Việt Nam) đã được khởi công vào ngày 5/1/2021. LTIA là sân bay đạt chuẩn 4F theo tiêu chí của Tổ chức Hàng không Dân dụng Quốc tế (ICAO). Giai đoạn 1 bao gồm 1 đường cất hạ cánh; 1 nhà ga hành khách cùng các hạng mục phụ trợ đồng bộ với công suất 25 triệu hành khách/năm; 1,2 triệu tấn hàng hóa/năm. Tổng mức đầu tư ước tính là 109 nghìn tỷ đồng và dự kiến hoàn thành vào cuối năm 2025.

Dựa trên quyết định số 1777/QĐ-TTg ngày 11/11/2020, ACV được giao là chủ đầu tư dự án thành phần 3, gồm xây dựng các công trình cơ bản cho LTIA Giai đoạn 1 gồm cơ sở hạ tầng, cơ sở hạ tầng sân bay, sân đỗ, nhà ga hành khách và nhà ga hàng hóa. Tổng mức đầu tư dự án thành phần 3 là 99 nghìn tỷ đồng, gồm vốn chủ sở hữu (ít nhất là 36 nghìn tỷ đồng) và vốn vay, trái phiếu và các nguồn vốn chủ sở hữu khác.

ACV cho biết một số ngân hàng quốc tế sẽ cấp hạn mức tín dụng lên đến 5-6 tỷ USD với điều kiện ưu đãi – chỉ cần hạn mức từ một ngân hàng trong số các ngân hàng này là đã đủ vốn để triển khai toàn bộ dự án. Tuy nhiên, hiện ACV vẫn đang trong quá trình đàm phán nên thông tin chi tiết vẫn chưa được công bố. ACV dự kiến chỉ vay phục vụ dự án này từ năm 2022 trở đi và kỳ vọng hệ số IRR đạt 16%. Thời gian hoàn vốn dự kiến là 12-12,5 năm.

Chúng tôi giả định khi LTIA Giai đoạn 1 sẵn sàng đi vào hoạt động (cuối năm 2025), các tuyến quốc tế đến và đi từ TIA sẽ dần chuyển sang LTIA, từ đó giảm tải đáng kể cho TIA vốn đã quá tải trong nhiều năm.

Trong mô hình của mình, HSC giả định 60% các tuyến hiện tại sẽ được chuyển từ TIA sang LTIA vào năm 2026. Chúng tôi cũng kỳ vọng vào năm 2026, LTIA sẽ mở thêm các tuyến quốc tế mới nhờ công suất sân bay cao hơn cũng như nhờ nhu cầu đi lại bằng đường hàng không tăng. Chúng tôi dự báo công suất hoạt động của LTIA Giai đoạn 1 sẽ đạt 88% trong năm 2030.

Nhà ga T3 TIA dự kiến bắt đầu khởi công từ tháng 6/2021

Nhà ga T3 TIA được thiết kế là nhà ga nội địa với diện tích 100.000 m2. Nhà ga T3 có công suất dự kiến là 20 triệu hành khách/năm. Dự án có tổng mức đầu tư là 11,4 nghìn tỷ đồng. Sau khi nhà ga T3 hoàn thành, công suất của TIA sẽ tăng gần gấp đôi lên 50 triệu hành khách/năm. Trong đó nhà ga mới đóng góp công suất 20 triệu hành khách/năm và 2 nhà ga cũ (T1 & T2) đóng góp công suất 30 triệu hành khách/năm sau khi được nâng cấp (công suất hiện tại của 2 nhà ga T1 & T2 là 28 triệu hành khách/năm).

ACV sẽ khởi công nhà ga T3 Sây bay TSN vào tháng 6/2021 và dự kiến đi vào hoạt động vào cuối năm 2023. Theo đó, chúng tôi giả định công suất mới sẽ khả dụng từ năm 2024 trở đi và sẽ giảm đáng kể tình trạng quá tải hiện nay tại TIA.

Thông tin niêm yết trên HSX

Tại ĐHCĐBT diễn ra vào tháng 12/2020, TGĐ Công ty cho biết sẽ trình kế hoạch niêm yết trên HSX (nếu có) tại ĐHCĐTN sắp tới, được tổ chức vào tháng 6/2021. Điều này đồng nghĩa thời gian sớm nhất ACV có thể niêm yết trên HSX sẽ là nửa cuối năm 2021. ACV cần thỏa mãn những điều kiện nhất định để niêm yết trên HSX:

- “Các vấn đề nhấn mạnh” liên quan đến tài sản khu bay sẽ vẫn giữ nguyên trên BCTC kiểm toán năm 2020 – quyết định chính thức về tài sản khu bay mới được đưa ra vào cuối năm và hiện vẫn đang trong quá trình tiếp nhận quản lý. Quyết toán cổ phần hóa và quyết toán thuế vẫn chưa hoàn thành và cần được hoàn thành.

- HSC cho rằng trong những trở ngại cho kế hoạch chuyển sàn, đề án khu bay là trở ngại chính trong kih quyết toán cổ phần hóa và quyết toán thuế không phải là vấn đề tối cần thiết. Theo ACV, Tổng cục Thuế đang hoàn tất thủ tục quyết toán thuế của Công ty, theo đó Công ty có thể hoàn thành quyết toán thuế trong thời gian tới.

- HSC cho rằng ACV sẽ có đủ điều kiện niêm yết trên sàn HSX sớm nhất là nửa cuối năm 2021.

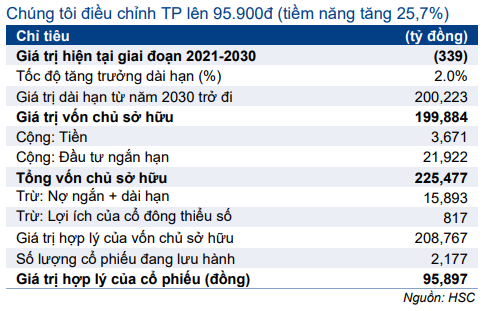

Nâng giá mục tiêu lên 95.900đ (tiềm năng tăng giá 25,7%); Duy trì khuyến nghị Mua vào

Chúng tôi hạ giả định lãi suất phi rủi ro xuống 3% từ 4,5% trước đây. Chúng tôi cũng đưa LTIA Giai đoạn 1 và nhà ga T3 tại TIA vào mô hình để phản ánh triển vọng dài hạn của những dự án này. Theo đó, chúng tôi nâng 39,7% giá mục tiêu lên 95.900đ; tương đương tiềm năng tăng giá 25,7% từ thị giá hiện tại.

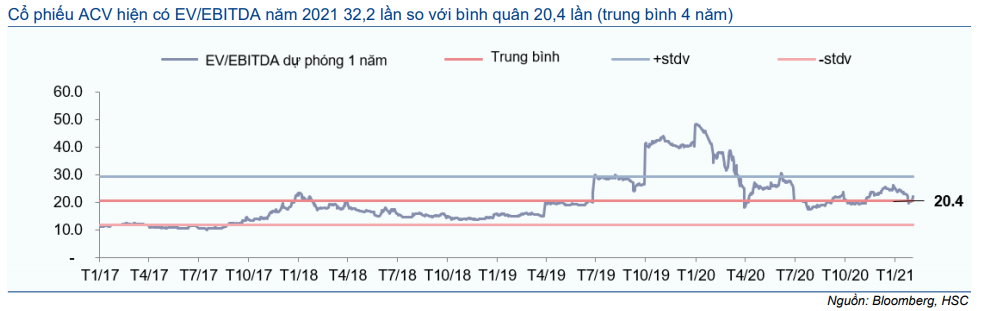

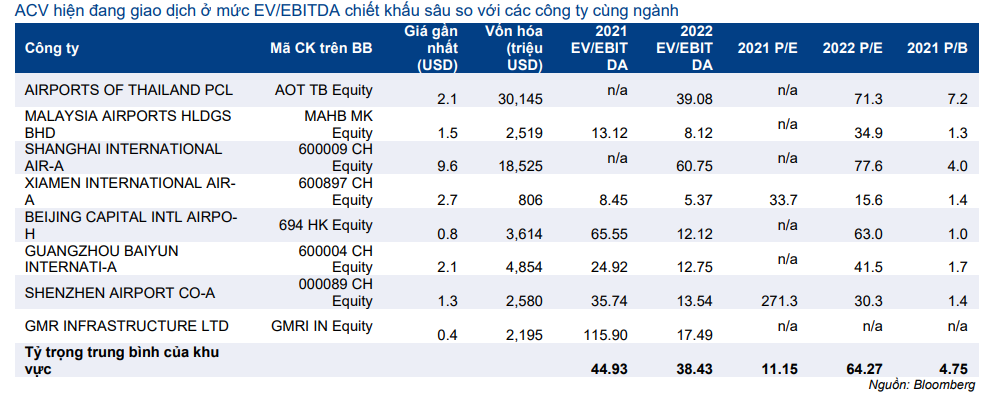

Hiện cổ phiếu ACV có EV/EBITDA năm 2021 và 2022 lần lượt là 32,2 lần và 17,9 lần so với bình quân các doanh nghiệp cùng ngành là 44,9 lần và 38,4 lần – nghĩa là cổ phiếu ACV là khá rẻ.

Chúng tôi cho rằng triển vọng tăng trưởng của ACV đã cải thiện hơn nhiều trong cả ngắn và dài hạn. Triển vọng lợi nhuận của Công ty từ năm 2022 khả quan hơn vì HSC kỳ vọng nhu cầu đi lại bằng đường hàng không sau dịch Covid-19 sẽ hồi phục trong khi công suất tăng sẽ hỗ trợ chu kỳ tăng trưởng dài hạn sau năm 2022.

Định giá của ACV hiện vẫn rẻ so với các doanh nghiệp cùng ngành và có triển vọng tích cực nhờ chính phủ đặt mục tiêu phát triển dài hạn cho ngành du lịch của Việt Nam. Công ty sẽ hưởng lợi chính từ sự bùng nổ ngành du lịch nhờ vị thế độc quyền. Duy trì khuyến nghị Mua vào.

Bảng 3: Dự phóng lịch sử 1 năm của ACV

Bảng 4: Định giá các công ty cùng ngành

Bảng 5: Định giá ACV

Rủi ro đối với dự báo và định giá của HSC

Những rủi ro chính đối với dự báo và định giá của HSC gồm:

- Tiến trình mở cửa biên giới chậm hơn kỳ vọng – các chuyến bay quốc tế đóng góp quan trọng vào lợi nhuận của ACV nên việc mở cửa biên giới và nối lại các chuyến bay thương mại trên đường bay quốc tế càng chậm thì lợi nhuận của ACV càng bị ảnh hưởng tiêu cực. HSC đã thực hiện phân tích độ nhạy giữa lượng khách quốc tế trong năm 2021 và thời gian mở lại các chuyến bay quốc tế trong năm nay (hai nhân tố này có mối quan hệ tương quan cao). Kết quả cho thấy giá mục tiêu không chỉ phụ thuộc vào lượng khách quốc tế trong năm 2021. HSC tin rằng lượng khách quốc tế trong năm 2021 nếu giảm (trong giả định của chúng tôi) sẽ được bù đắp lại khi lượng khách quốc tế tăng trở lại từ năm 2022 trở đi khi nhu cầu đi lại không còn bị hạn chế.

- Nhu cầu đi lại nội địa hồi phục kém hơn kỳ vọng – điều này có thể xảy ra nếu tiếp tục có các làn sóng Covid-19 bùng phát trong nước.

- Rủi ro biến động tỷ giá JPY/VND – ACV có gần 70 tỷ vay dài hạn bằng đồng JPY. Tỷ giá JPY/VND tăng sẽ làm phát sinh lỗ tỷ giá cho Công ty – trong mô hình của mình, chúng tôi giả định tỷ giá JPY/VND sẽ tăng 4% mỗi năm.

Bảng 6: Phân tích độ nhạy đối với lượng hành khách quốc tế năm 2021

Công suất tăng gần gấp đôi sẽ là động lực tăng trưởng

Giai đoạn 1 của LTIA đã được khởi công vào đầu năm nay và dự kiến hoàn thành vào cuối năm 2025. Dự án này có công suất 25 triệu hành khách/năm; 1,2 triệu tấn hàng hóa/năm. Nhà ga T3 TIA (Nhà ga nội địa) có công suất 20 triệu hành khách/năm và sẽ đi vào hoạt động vào khoảng năm 2024.

Ngoài những dự án lớn trên, ACV sẽ dần nâng công suất tại các sân bay khác, bao gồm nhưng không giới hạn ở Sân bay Phú Bài, dự án mở rộng Nhà ga T2 tại Sân bay quốc tế Nội Bài (NIA), Sân bay quốc tế Đà Nẵng (DAD) và Sân bay quốc tế Cam Ranh (CXR). Đến cuối năm 2025, tổng công suất của ACV sẽ tăng lên 215,5 triệu hành khách/năm (cả hành khách quốc tế và nội địa) từ 113,5 triệu hành khách/năm hiện nay.

Bảng 7: Công suất tại các sân bay chính, ACV

LTIA Giai đoạn 1 sẽ bắt đầu đi vào hoạt động vào cuối năm 2025

LTIA sẽ là sân bay đạt chuẩn 4F theo tiêu chí của Tổ chức Hàng không Dân dụng Quốc tế (ICAO). LTIA có công suất 100 triệu hành khách/năm và 5 triệu tấn hàng hóa/năm. Tầm nhìn ở đây là phát triển LTIA thành trung tâm trung chuyển hàng không quốc tế chính trong khu vực.

Giai đoạn 1 của LTIA có công suất 25 triệu hành khách/năm; 1,2 triệu tấn hàng hóa/năm; dự kiến sẽ thúc đẩy sự phát triển kinh tế xã hội không chỉ ở tỉnh Đồng Nai mà cả khu vực Đông Nam Bộ nói chung cũng như sự phát triển của cả nước. ACV là đơn vị sở hữu các tài sản khu bay của LTIA Giai đoạn 1 nên lợi nhuận từ phí cất hạ cánh sẽ được ghi nhận hoàn toàn trên BCTC của ACV.

HSC cho rằng tiến độ xây dựng LTIA Giai đoạn 1 sẽ không bị chậm và sẽ hoàn thành đúng kế hoạch vào cuối năm 2025. LTIA Giai đoạn 1 sẽ bắt đầu đóng góp vào lợi nhuận của ACV từ năm 2026.

Sau khi trao đổi với ACV, chúng tôi được biết hầu hết các tuyến quốc tế sẽ được chuyển sang LTIA để giảm áp lực quá tải cho TIA vốn đã tồn tại nhiều năm qua. Trước dịch, HSC được biết rất nhiều hãng hàng không nước ngoài đã gặp phải khó khăn để có suất hạ cánh tại TIA.

Sau khi tình trạng quá tải giảm bớt và dịch bệnh được kiểm soát trên toàn cầu, có thể kỳ vọng tần suất chuyến bay trên các tuyến quốc tế hiện hữu của cả các hãng hàng không hiện hữu và các hãng hàng không mới sẽ tăng lên; và các hãng hàng không còn có thể mở thêm các tuyến quốc tế mới.

Bảng 8: Các giả định của chúng tôi về lượng khách tại sân bay quốc tế Long Thành trong giai đoạn 2026-2030

Nhà ga T3 tại TIA bắt đầu đi vào hoạt động từ năm 2024

Nhà ga T3 tại TIA sẽ là nhà ga hành khách nội địa. Như đã đề cập trên đây, nhà ga T3 có công suất 20 triệu hành khách nội địa/năm. Dự án có tổng mức đầu tư 11,4 nghìn tỷ đồng.

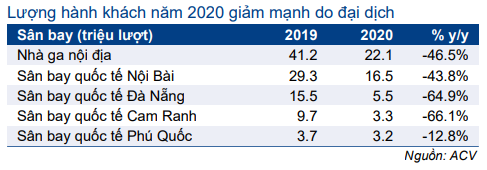

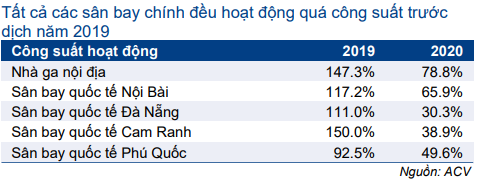

ACV dự kiến khởi công dự án vào tháng 6/2021 và hoàn thành vào cuối năm 2023. Theo đó, chúng tôi giả định công suất phục vụ khách nội địa sẽ tăng thêm từ năm 2024 trở đi. Sau khi nhà ga T3 đi vào hoạt động, vấn đề quá tải tại nhà ga nội địa sẽ được giảm đáng kể. Như thể hiện trong Bảng 10, trước dịch Covid-19, sân bay TIA đã hoạt động với 145% công suất trong nhiều năm.

Trong điều kiện bình thường, TIA phục vụ được 28 triệu hành khách/năm (13 triệu hành khách quốc tế tại nhà ga T2 và 15 triệu hành khách nội địa tại nhà ga T1). Sau khi nhà ga T3 hoàn thành, 3 nhà ga tại TIA có tổng công suất 50 triệu hành khách/năm.

Bảng 9: Lượng hành khách tại các sân bay chính, ACV

Bảng 10: Công suát hoạt động của các sân bay chính, ACV

Nợ dài hạn sẽ tăng đáng kể nhưng vẫn trong mức an toàn

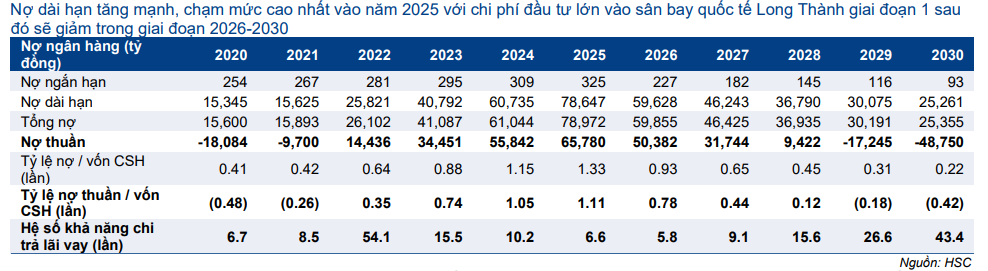

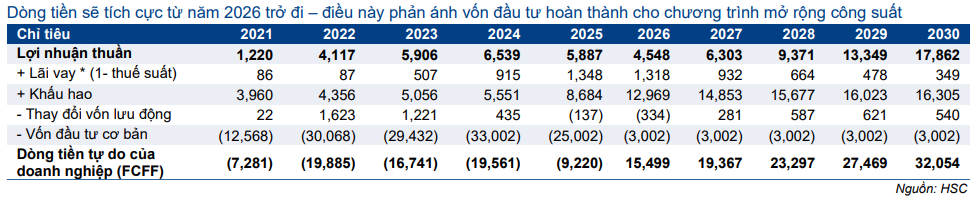

Tại thời điểm cuối năm 2020, lượng tiền mặt của ACV ở mức rất cao, là 33,7 nghìn tỷ đồng. Nguồn vốn phục vụ đầu tư xây dựng LTIA Giai đoạn 1 và nhà ga T3 tại TIA trong những năm đầu chủ yếu sẽ là vốn tự có. Nợ dài hạn sẽ bắt đầu tăng từ cuối năm 2022 trở đi, chủ yếu để phục vụ đầu tư xây dựng LTIA Giai đoạn 1.

HSC giả định nợ dài hạn sẽ tăng đáng kể trong giai đoạn 2022-2025 và chạm mức cao nhất vào năm 2025 là 78,6 nghìn tỷ đồng. Nợ sẽ giảm dần nhờ dòng tiền của ACV mạnh. Cho dù nợ tăng mạnh như đề cập trên đây, tỷ lệ nợ thuần/vốn chủ sở hữu vẫn ở mức bình quân 0,3 lần trong 10 năm tới (cao nhất là 1,1 lần vào năm 2025) (Bảng 11). Hệ số khả năng chi trả lãi vay vẫn sẽ ở mức an toàn nhờ lợi nhuận trước thuế và lãi vay hồi phục mạnh mẽ từ năm 2022 trở đi.

Bảng 11: Tỷ lệ nợ/vốn CSH, ACV

Chính sách cổ tức giữ nguyên trong trường hợp chi trả cổ tức

Trong trường hợp có thể chi trả cổ tức, ACV dự kiến giữ nguyên mức chi trả là 900đ/cp (tương đương lợi suất 1,2%). ACV đã quyết định không trả cổ tức cho năm 2019 và chúng tôi tin rằng ACV cũng sẽ không chi trả cổ tức cho năm 2020-2021.

HSC kỳ vọng ACV sẽ trả cổ tức từ năm 2022 trở đi với tỷ lệ là 900đ/cp. Tỷ lệ lợi nhuận dùng để chi trả cổ tức sẽ từ 27-46% trong giai đoạn 2022-2025.

Dự báo mới cho năm 2021-2023

HSC điều chỉnh giảm lần lượt 80,4% và 40,3% dự báo lợi nhuận thuần năm 2021 và 2022 nhằm phản ánh tác động của dịch Covid-19 đối với ngành hàng không trong năm nay và năm sau. Theo dự báo mới, lợi nhuận thuần năm 2021 sẽ tiếp tục giảm mạnh 29% nhưng sẽ hồi phục mạnh mẽ, tăng trưởng 237,6% trong năm 2022 nhờ nhu cầu đi lại bằng đường hàng không hồi phục dần. Chúng tôi cũng đưa ra dự báo lợi nhuận thuần cho năm 2023 tăng trưởng 43,3% nhờ nhu cầu đi lại tăng.

Dưới đây là dự báo cũ và dự báo mới của HSC cho năm 2021 và 2022. Trong phần sau, chúng tôi sẽ trình bày về các giả định chủ chốt trong dự báo của mình.

Bảng 12: Dự báo mới và cũ năm 2021-2022, ACV

Dự báo mới cho năm 2021

HSC lần lượt điều chỉnh giảm 42,1% và 80,4% dự báo doanh thu thuần và lợi nhuận thuần năm 2021 xuống còn 9.836 tỷ đồng và 1.219 tỷ đồng. Theo đó doanh thu thuần tăng trưởng 26,4% nhưng lợi nhuận thuần giảm mạnh 29%.

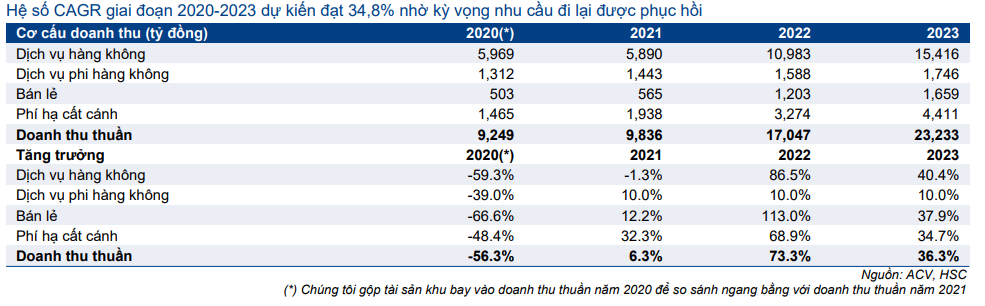

Từ năm 2021 trở đi, HSC sẽ hợp nhất doanh thu lợi nhuận từ tài sản khu bay vào doanh thu lợi nhuận của ACV. Nếu tính cả doanh thu doanh thu từ tài sản khu bay vào số liệu năm 2020 để so sánh chính xác hơn, doanh thu thuần năm 2021 sẽ tăng trưởng 6,3%. Những giả định chính của chúng tôi như sau:

- Doanh thu năm 2021 tăng trưởng chủ yếu nhờ lượng khách nội địa tăng 5% đạt 60,7 triệu lượt. HSC giả định lượng hành khách quốc tế tiếp tục giảm mạnh 28,6% còn 5,3 triệu lượt. Theo đó, tổng lượng hành khách dự báo sẽ gần như giữ nguyên ở 66 triệu lượt (tăng 1,2%).

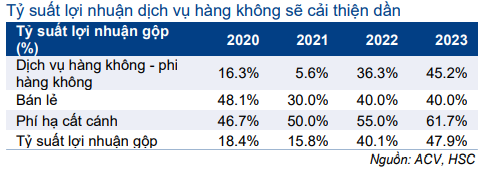

- Tỷ suất lợi nhuận gộp tiếp tục giảm trong năm nay xuống còn 15,8% từ 18,4% năm ngoái do lượng hành khách quốc tế giảm. Hành khách quốc tế thường đem lại tỷ suất lợi nhuận cao hơn hành khách nội địa. Lợi nhuận gộp đạt 1.550 tỷ đồng (tăng trưởng 8,5%) nhờ đóng góp từ tài sản khu bay.

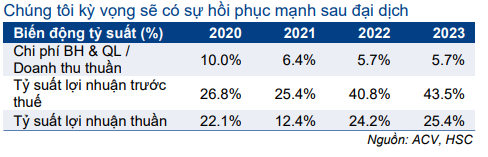

- Chi phí bán hàng & quản lý dự báo giảm còn 632 tỷ đồng (giảm 18,5%) do ACV tiếp tục quản trị chi phí một cách thận trọng. Theo đó, HSC dự báo tỷ lệ chi phí bán hàng & quản lý/doanh thu sẽ giảm còn 6,4% từ 10% trong năm ngoái.

- Lợi nhuận tài chính trong năm 2021 sẽ tăng lên 1.414 tỷ đồng (tăng 12%), chủ yếu nhờ lỗ tỷ giá giảm còn 470 tỷ đồng so với 852 tỷ đồng trong năm ngoái. HSC dự báo doanh thu HĐ tài chính giảm 10% do tiền gửi ngân hàng và lãi suất gửi tiền giảm. Do nhu cầu vốn đầu tư lớn cho dự án LTIA Giai đoạn 1, ACV sẽ sử dụng vốn tự có để đầu tư dự án trong những năm đầu triển khai xây dựng trước khi vay ngân hàng (chủ yếu từ năm 2023 trở đi).

- Theo đó, LNTT dự báo đạt 2.493 tỷ đồng (tăng trưởng 19,4%). Nếu tính cả lợi nhuận từ tài sản khu bay vào KQKD năm 2020, thì LNTT giảm 10% trong năm 2021. Lợi nhuận thuần sẽ giảm 29% còn 1.219 tỷ đồng (giảm 29%). EPS năm 2021 đạt 513đ.

Bảng 13: Giả định tổng lượng khách giai đoạn 2021-2023

Bảng 14: Cơ cấu doanh thu theo mảng kinh doanh, ACV

Bảng 15: Cơ cấu tỷ suất lợi nhuận gộp theo mảng kinh doanh, ACV

Bảng 16: Biến động tỷ suất lợi nhuận, ACV

Dự báo cho năm 2022

HSC lần lượt điều chỉnh giảm 12,7% và 40,3% dự báo doanh thu thuần và lợi nhuận thuần năm 2021 xuống còn 17.804736 tỷ đồng và 4.117 tỷ đồng. Theo đó doanh thu thuần tăng trưởng 73,3% nhưng lợi nhuận thuần tăng trưởng 237,6%. Những giả định chính của chúng tôi như sau:

- Doanh thu năm 2022 tăng trưởng nhờ lượng khách quốc tế hồi phục mạnh lên 26,2 triệu lượt từ chỉ 5,3 triệu lượt trong năm 2021. Bên cạnh đó, lượng khách nội địa dự báo tăng 20% đạt 72,8 triệu lượt. Theo đó, tổng lượng hành khách dự báo tăng lên 99 triệu lượt (tăng 50,2%), vẫn thấp hơn so với mức trước khi xảy ra dịch Covid-19 là 144,5 triệu lượt vào năm 2019.

- Tỷ suất lợi nhuận gộp hồi phục mạnh mẽ lên 40,1% từ 15,8% trong năm 2021 nhờ tổng lượng hành khách hồi phục mạnh, đặc biệt là hành khách quốc tế. HSC dự báo lợi nhuận gộp tăng trưởng mạnh 341,2% lên 6.839 tỷ đồng nhờ công suất hoạt động của toàn bộ các sân bay tăng.

- Chi phí bán hàng & quản lý dự báo tăng 52,6% lên 964 tỷ đồng. Lợi nhuận tài chính giảm đáng kể, giảm 76,5% xuống còn 322 tỷ đồng do doanh thu HĐ tài chính giảm 35,7% do tiền gửi ngân hàng được sử dụng để đầu tư cho dự án LTIA Giai đoạn 1.

- Theo đó, LNTT và lợi nhuận thuần năm 2022 lần lượt tăng trưởng mạnh 178,6% và 237,6% đạt 6.947 tỷ đồng và 4.117 tỷ đồng. EPS năm 2022 đạt 1.732đ.

Dự báo cho năm 2023

Chúng tôi cũng đưa ra dự báo cho năm 2023 với doanh thu thuần đạt 23.233 tỷ đồng (tăng trưởng 36,3%) và lợi nhuận thuần đạt 5.906 tỷ đồng (tăng trưởng 43,3%). Chúng tôi giả định tổng lượng hành khách tăng 28,7% đạt 127,5 triệu lượt. Chúng tôi dự báo tỷ suất lợi nhuận gộp tăng lên 47,9% từ 40,1% trong năm 2022. Giả định số lượng cổ phiếu lưu hành bình quân không thay đổi, EPS năm 2023 đạt 2.468đ.

Chúng tôi dự báo doanh thu thuần và lợi nhuận thuần lần lượt tăng trưởng với tốc độ gộp bình quân năm là 21,6% và 26,4% nhờ đóng góp từ nhà ga T3 tại TIA (từ năm 2024) và LTIA Giai đoạn 1 (từ năm 2026).

Định giá và khuyến nghị

HSC nâng 39,7% giá mục tiêu lên 95.900đ. Bên cạnh nhu cầu đi lại trên thế giới hồi phục, việc nâng giá mục tiêu còn phản ánh triển vọng dài hạn tích cực nhờ đóng góp từ nhà ga T3 tại TIA từ năm 2024 và LTIA Giai đoạn 1 từ năm 2026. Ngoài ra, chúng tôi cũng giảm lãi suất phi rủi ro về 3% từ 4,5% trước đây. Dựa trên dự báo và giả định định giá sau điều chỉnh, tại giá mục tiêu dựa trên phương pháp DCF, cổ phiếu ACV có EV/EBITDA dự phóng năm 2021 và 2022 lần lượt là 41 và 22 lần. Hiện EV/EBITDA các năm 2021, 2022 và 2023 lần lượt là 32,2 lần, 17,9 lần và 13,8 lần; trong khi bình quân EV/EBITDA dự phóng 1 năm trong quá khứ là 20,4 lần (bình quân 4 năm). EV/EBITDA dự phóng của ACV thấp hơn 28,3% bình quân dự phóng năm 2021 và 53,4% bình quân dự phóng năm 2022 của các doanh nghiệp cùng ngành trong khu vực. Chúng tôi duy trì khuyến nghị Mua vào đối với cổ phiếu ACV và nhận thấy Công ty đang hưởng lợi từ vị thế độc quyền tại Việt Nam bên cạnh định giá rẻ.

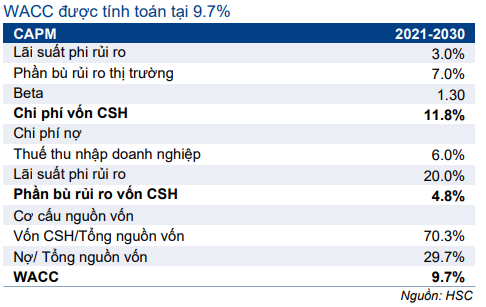

Trong mô hình định giá theo phương pháp DCF của mình, HSC sử dụng lãi suất chiết khấu là 9,7%. Những giả định chủ chốt gồm: lãi suất phỉ rủi ro là 3% (giảm từ 4,5% trước đây), phần bù rủi ro thị trường là 7%, hệ số beta là 1,3 lần và chi phí vay nợ trước thuế là 6%. Chúng tôi giữ nguyên giả định tốc độ tăng trưởng dài hạn là 2%.

Dựa trên dự báo sau điều chỉnh của chúng tôi cộng với giả định mới trong định giá, HSC nâng 39,7% giá mục tiêu theo phương pháp DCF lên 95.900đ; tương đương tiềm năng tăng giá 25,7% từ thị giá hiện tại.

Hiện EV/EBITDA dự phóng năm 2021 và 2022 lần lượt là 32,2 và 17,9 lần so với EV/EBITDA bình quân các ngân hàng cùng ngành là 44,9 lần và 38,4 lần. Nghĩa là định giá của Cổ phiếu ACV đang chiết khấu đáng kể so với bình quân các doanh nghiệp cùng ngành.

HSC thấy triển vọng tăng trưởng của ACV cả ngắn và dài hạn đã cải thiện nhiều. Lợi nhuận của Công ty sẽ tăng trưởng trong năm 2022 nhờ nhu cầu đi lại bằng đường hàng không hồi phục mạnh mẽ. Ngoài ra, công suất tăng cũng sẽ hỗ trợ chu kỳ tăng trưởng dài hạn từ năm 2026 với lợi nhuận thuần tăng trưởng với tốc độ gộp bình quân năm là 26,4% trong 10 năm tới.

Trước triển vọng dài hạn tích cực, tiềm năng tăng giá 25,7% và định giá hấp dẫn, HSC duy trì khuyến nghị Mua vào đối với cổ phiếu ACV.

Bảng 17: Định giá FCFF, (tỷ đồng), ACV

Bảng 18: Định giá DCF

Bảng 19: Tính toán CAPM

Bảng 20: Phân tích độ nhạy theo tốc độ tăng trưởng dài hạn

Nguồn: HSC