Với mức giá hiện tại là 30.500 đồng/cổ phiếu, Cổ phiếu ACB hiện đang giao dịch ở mức PB 2019 là 1,42x, so với trung hệ thống là 1,53x. Chúng tôi thích ACB vì thấy được triển vọng tăng trưởng mạnh lợi nhuận và chất lượng tài sản tốt. Tuy nhiên, với sự không chắc chắn của thị trường, chúng tôi điều chỉnh giảm mức PB mục tiêu từ 2,0x xuống còn 1,8x. Sử dụng BVPS 2019, giá mục tiêu 1 năm là 38.600 đồng/cổ phiếu, tương ứng tăng 26,6% so với mức giá hiện tại. Do đó, chúng tôi duy trì Khuyến Nghị MUA đối với cổ phiếu này

Đồ thị cổ phiếu ACB phiên giao dịch ngày 22/03/2019. Nguồn: AmiBroker

Đồ thị cổ phiếu ACB phiên giao dịch ngày 22/03/2019. Nguồn: AmiBroker

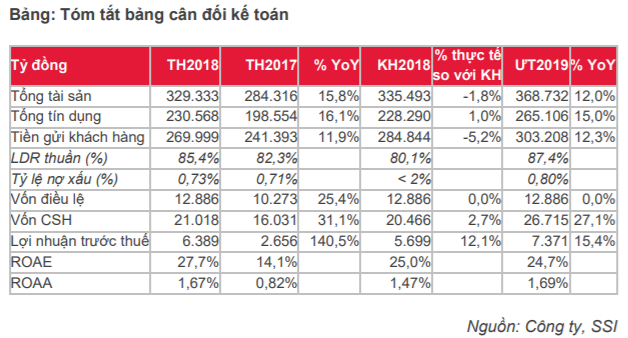

Kết quả kinh doanh năm 2018

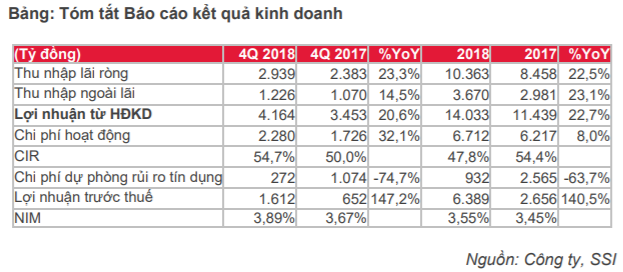

LNTT trong Quý 4 đạt 1,6 nghìn tỷ đồng, tăng mạnh 147,2% YoY. Lợi nhuận tăng đột biến, trong khi chi phí dự phòng giảm mạnh (-75% YoY). Thu nhập lãi thuần (NII) tăng 23,3% YoY lên 2,94 nghìn tỷ đồng, nhờ tăng trưởng tín dụng mạnh mẽ trong quý 4 và đạt 11,3% YTD trong quý 3, sau đó tăng lên 16,1% YTD vào quý 4. Mặc dù ngân hàng đã kiểm soát chi phí hoạt động khi phần lớn các chi phí dự phòng tài sản khác đã phát sinh trong các năm trước, chi phí quản lý tăng 154% YoY lên gần 900 tỷ đồng, CIR tăng lên mức 54,7% từ mức trung bình trước đó là 44,8% so với 3 quý trước.

Trong năm 2018, ACB ghi nhận 6.389 tỷ đồng LNTT, tăng trưởng 140,5% YoY, kết quả phù hợp với dự báo của chúng tôi. Mức tăng trưởng cao hơn so với trung bình hệ thống là 31,6% YoY, một phần do thu nhập thấp đạt được trong năm 2017.

Cho vay tiêu dùng và chi phí vốn thấp đã cải thiện NIM

Cho vay khách hàng tăng ngay từ Quý 1 và tăng mạnh cho đến Quý 4 ở mức 16,1% YoY, cao hơn so với trung bình hệ thống là 13,93% YoY. Đồng thời, tiền gửi khách hàng và chứng chỉ tiền gửi cũng tăng với tốc độ thấp hơn ở mức 12,1% YoY, thấp hơn so với trung bình hệ thống là 15% YoY. Do đó, LDR (theo thông tư 36) tăng từ 77% trong năm 2017 lên mức 78% trong năm 2018. Cơ cấu dư nợ cho vay tiếp tục chuyển sang hướng cho vay cá nhân, hiện chiếm 57,4% tổng dư nợ so với 56% năm 2017. Cho vay các khách hàng doanh nghiệp lớn, mang lại lợi suất thấp hơn so với cho vay khách hàng cá nhân, giảm từ 11% trong tổng dư nợ năm 2017 xuống mức 9,4% trong năm 2018. Cho vay doanh nghiệp SME vẫn ổn định ở mức 33,2% tổng dư nợ cho vay.

Hầu hết khoản dư nợ cho vay của ngân hàng đều theo lãi suất thả nổi, cùng với thực tế khi lãi suất tiền gửi năm 2018 tăng, lãi suất cho vay cũng điều chỉnh tăng, với mức độ cao hơn. Do đó, lãi suất cho vay trung bình của các khoản cho vay khách hàng tăng 1,15% từ 9,41% trong năm 2017 lên 10,56% trong năm 2018. Mặc dù lãi suất thị trường tăng, nhưng ACB kiểm soát giảm chi phí vốn trung bình xuống -0,12%. Thứ nhất, tỷ lệ CASA tăng từ 16,7% năm 2017 lên mức 17,5% năm 2018 nhờ mở rộng mảng dịch vụ chuyển lương cho khách hàng. Thứ 2, một phần trái phiếu chính phủ đã được ACB sử dụng làm tài sản thế chấp để vay từ Ngân hàng nhà nước (3,1 nghìn tỷ đồng) và các tổ chức tín dụng khác (2,56 nghìn tỷ đồng) và để phát hành chứng chỉ tiền gửi (4,36 nghìn tỷ đồng) với mức chi phí hợp lý.

Nhìn chung, tỷ lệ NIM tăng lên 10 điểm cơ bản lên mức 3,55% trong năm 2018 từ mức 3,45% trong năm 2017.

Đứng đầu về chất lượng tài sản

Về các chỉ số hoạt động của ngân hàng, ACB vẫn duy trì thứ hạng về chất lượng tài sản tốt nhất trong hệ thống ngân hàng. Tỷ lệ NPL tăng nhẹ từ mức 0,71% trong năm 2017 lên mức 0,73%, vẫn là mức thấp nhất trong hệ thống ngân hàng. Tỷ lệ nợ quá hạn cải thiện giảm từ 0,93% xuống còn 0,89%, ở mức thấp nhất trong hệ thống ngân hàng. LLC tăng vọt từ 132,7% lên 152%, cao thứ 2 trong hệ thống sau VCB. Giá trị của vốn chủ sở hữu và dự trữ bắt buộc tương ứng 14,1x nợ xấu, cao hơn mức 12,9x mà ngân hàng báo cáo năm trước, cho thấy vị thế tài sản của ngân hàng rất tốt. Theo ngành nghề, lĩnh vực xây dựng và bất động sản chỉ chiếm 6,3% tổng dư nợ cho vay, không đổi so với năm 2017, vẫn duy trì ở mức an toàn.

Nhờ có bảng cân đối kế toán vững chắc, tỷ lệ CAR (thông tư 36) tăng từ 11,5% trong năm 2017 lên 12,8% trong năm 2018, và đồng thời tỷ lệ vốn Cấp 1 tăng từ 7,8% lên 10,6%. CAR (Basel II) đạt mức 10,1%. Hiện tại ACB có 41,42 triệu cổ phiếu quỹ tương ứng 3,32% tổng số cổ phiếu đăng ký. Trong ĐHCĐ năm nay, ACB trình phê duyệt ủy quyền cho ban lãnh đạo bán số cổ phiếu này. Tuy nhiên, do giới hạn sở hữu nước ngoài đã lấp đầy, nhà đầu tư nước ngoài sẽ không được mua số cổ phiếu này.

Ban lãnh đạo ACB cho biết, ngân hàng đã xin phép ngân hàng Nhà nước triển khai Basel II ngay từ nửa đầu năm 2019. Trong trường hợp này, chúng tôi tin rằng ngân hàng sẽ được cấp một mức tăng trưởng tín dụng cao hơn so với các ngân hàng cùng hệ thống. Trong ĐHCĐ năm 2018, ban lãnh đạo tuyên bố rằng trả cổ tức bằng cổ phiếu có thể lên tới 30%. Chúng tôi cho rằng cổ tức cổ phiếu sẽ được trả vào nửa đầu năm 2019.

Lợi nhuận tăng mạnh nhờ đã xử lý xong nợ xấu

Tổng thu nhập hoạt động tăng lên 14,03 nghìn tỷ đồng, tăng 22,7% YoY, nhờ tăng trưởng mạnh ở tất cả các mảng kinh doanh bao gồm thu nhập lãi vay (+22,5% YoY), thu nhập phí ròng (+26% YoY), giao dịch ngoại hối (+20% YoY) và kinh doanh và đầu tư chứng khoán (+127% YoY). Thu nhập phí từ bancassurance đóng vai trò quan trọng trong doanh thu phí. Trong năm 2018, thu nhập từ bancassurance đạt khoảng 220 tỷ đồng, tăng 230% YoY, chiếm 10,5% tổng doanh thu phí so với mức 4,23% trong năm 2017.

Đáng chú ý nhất là thu nhập từ nợ xấu đã xóa là một trong những khoản thu nhập chính, đạt 1.765 tỷ đồng. Khoản thu nhập này tăng 378% YoY, chiếm 12,6% tổng thu nhập hoạt động. Liên quan đến các khoản nợ của Nhóm 6 công ty, ACB đã thu hồi 1,61 nghìn tỷ đồng từ tổng nợ đã xóa (1.129 tỷ đồng) và các khoản phải thu (481 tỷ đồng) trong năm 2018. Chúng tôi ước tính các khoản phải thu và nợ xấu liên quan đến các công ty của Nhóm 6 chưa được thu hồi cuối năm 2018 là 1,48 nghìn tỷ đồng, giảm 47% YoY.

Chi phí hoạt động tăng 8% YoY, giảm tỷ lệ CIR từ 54,4% xuống còn 47,8% trong năm 2018. Tuy nhiên, nếu loại trừ chi phí dự phòng cho các khoản phải thu và giảm giá chứng khoán liên quan đến nhóm 6 công ty, chi phí hoạt động tăng 30,2% YoY chủ yếu là do chi phí quản lý tăng mạnh (+51% YoY) khi ACB chi quỹ 500 tỷ đồng cho hoạt động nghiên cứu và phát triển; chi phí nhân công (+20,7% YoY) khi thu nhập bình quân hàng năm mỗi nhân viên tăng 7% YoY; và chi phí tài sản (+32,8% YoY) khi ngân hàng tập trung vào đầu tư công nghệ ngân hàng số và mở rộng mạng lưới CDM và ATM trong năm trước. Do đó, nếu loại trừ các yếu tố bất thường, CIR trong năm 2018 đạt mức 48,9%, cao hơn mức 46,1% trong năm 2017.

Không còn gánh nặng về nợ xấu cũ do phần lớn đã được giải quyết trong năm trước, chi phí dự phòng rủi ro tín dụng giảm mạnh 63,7% YoY. Do đó, chi phí tín dụng giảm từ 1,42% trong 2017 xuống còn 0,43% trong năm 2018, đạt mức thấp nhất trong hệ thống ngân hàng. ROAA và ROAE của ACB trong năm 2018 đạt lần lượt là 1,67% và 27,7%, đạt mức cao nhất trong hệ thống ngân hàng.

Dự báo năm 2019 – tăng trưởng lợi nhuận ổn định

Trong năm 2019, ngân hàng tập trung vào mở rộng phân khúc khách hàng tiềm năng nhằm cải thiện tỷ lệ CASA và thu nhập phí cũng như củng cố nền tảng ngân hàng số để cải thiện hiệu quả hoạt động và CIR trong những năm tiếp theo. Chúng tôi duy trì dự báo lợi nhuận của chúng tôi cho năm 2019 với lợi nhuận trước thuế đạt 7,37 nghìn tỷ đồng, tăng 15,4% YoY. Điều này dựa vào dự báo của chúng tôi mức tăng trưởng tín dụng 15% YoY và tăng trưởng tiền gửi khách hàng đạt 12,5% YoY.

Đối với phân khúc bán lẻ, bên cạnh phân khúc truyền thống khách hàng thu nhập cao và khu nhập trung bình – khá, ACB có kế hoạch thu hút tập khách hàng là các chuyên gia cao cấp trong các lĩnh vực chuyên môn, giới trẻ thuộc thế hệ thiên niên kỷ, cũng như các khách hàng cá nhân là nhân viên của doanh nghiệp trả lương qua ngân hàng. Chúng tôi dự báo thu nhập lãi vay tăng 24,9% YoY trong năm 2019, đạt mức 12,94 nghìn tỷ đồng, do tỷ lệ NIM dự báo tăng trưởng mạnh mẽ lên 3,88%, so với NIM năm 2018 là 3,55%. Tỷ lệ NIM tăng trưởng mạnh mẽ chủ yếu nhờ chuyển sang các khoản cho vay bán lẻ có biên lợi nhuận cao hơn. Thu nhập ngoài lãi dự báo giảm 7,2% YoY xuống còn 3,4 nghìn tỷ đồng do giảm các khoản thu nhập từ nợ xấu đã xóa.

Do ngân hàng sẽ tiếp tục đầu tư vào nguồn nhân lực, nền tảng ngân hàng số và CDMs, chúng tôi dự báo CIR duy trì ở mức cao là 49%. Thu nhập từ lợi nhuận hoạt động trước dự phòng ước tính tăng 13,9% YoY đạt 8,34 nghìn tỷ đồng trong năm 2019. Nhờ chất lượng tài sản an toàn hơn, các khoản dự phóng cho chi phí tín dụng ước tính tăng 3,7% YoY lên 966 tỷ đồng. Điều này tương đương với ROAA và ROAE năm 2019 là 1,69% và 24,7%, tăng mạnh so với mức bình quân là 8,8% trong suốt giai đoạn từ năm 2012-2017. EPS và BVPS năm 2019F dự báo lần lượt là 4.421 đồng và 21.420 đồng.

Định giá và Quan điểm đầu tư

Với mức giá hiện tại là 30.500 đồng/cổ phiếu, ACB hiện đang giao dịch ở mức PB 2019 là 1,42x, so với trung hệ thống là 1,53x. Chúng tôi thích ACB vì thấy được triển vọng tăng trưởng mạnh lợi nhuận và chất lượng tài sản tốt. Tuy nhiên, với sự không chắc chắn của thị trường, chúng tôi điều chỉnh giảm mức PB mục tiêu từ 2,0x xuống còn 1,8x. Sử dụng BVPS 2019, giá mục tiêu 1 năm là 38.600 đồng/cổ phiếu, tương ứng tăng 26,6% so với mức giá hiện tại. Do đó, chúng tôi duy trì Khuyến Nghị MUA đối với cổ phiếu này

Rủi ro

Tăng trưởng tín dụng hàng tháng chậm hơn có thể làm giảm NIM.

Nguồn: SSI