Triển vọng tiếp tục tăng trưởng lợi nhuận mạnh mẽ 2021

Đồ thị cổ phiếu ACB phiên giao dịch ngày 25/01/2021. Nguồn: AmiBroker

- Chúng tôi nâng giả định tăng trưởng tín dụng trong 2020-2021 từ 14-14,5% lên 15-16% svck. Trong khi ACB chỉ công bố tổng dư nợ ngân hàng mẹ tăng 15,7% năm 2020, chúng tôi nhận thấy khác biệt không đáng kể giữa tăng trưởng cho vay hợp nhất và tăng của ngân hàng mẹ các năm gần đây. Do đó, tăng trưởng cho vay hợp nhất có thể sẽ vượt mức tăng 15% svck và hạn mức tăng trưởng tín dụng mà ACB được cấp là 14,75% năm 2020. Tăng trưởng dự nợ 2021 đạt 16% svck là hợp lý, cân nhắc việc dư nợ cho vay của ACB năm 2020 tăng trưởng tốt hơn dự kiến, kỳ vọng NHNN duy trì chính sách tiền tệ nới lỏng trong năm 2021 và việc NHNN hướng dẫn tăng trưởng tín dụng của ACB mức 3,5% trong Q1/21 (sv thực tế Q1/20: 2,3%). Chúng tôi cũng kỳ vọng NIM tăng 5 điểm cơ bản svck trong 2021 lên 3,6% do tỷ lệ CASA tiếp tục cải thiện, đạt 22,4% cuối năm 2020 (cuối Q3/20: 18,4%, cuối Q2/20: 17,5%).

- Chúng tôi dự báo LN ròng đạt CAGR 17% trong giai đoạn 2021-23, dựa trên tăng trưởng thu nhập lãi ròng (NII) 15,7%/năm và CAGR thu nhập ngoài lãi 10,1%. Chúng tôi giảm dự báo EPS năm 2021-23 1,4-6,6% sv dự báo trước đó do điều chỉnh kế hoạch ghi nhận phí trả trước banca thành 15 năm từ 5 năm trước đó và khoản thu 800 tỷ đồng của G6 được chia đều trong năm 2021-2022 thay vì thu toàn bộ trong năm 2021.

- Duy trì khuyến nghị Khả quan với Cổ phiếu ACB. Giá mục tiêu dựa trên định giá thu nhập thặng dư (Chi phí vốn: 14%, Tăng trưởng dài hạn: 3%) và P/BV năm 2021 là 1,8 lần với tỷ trọng bằng nhau. ACB đang giao dịch ở mức P/BV năm 2021 là 1,4 lần, thấp hơn mức trung bình 3 năm là 1,8 lần trong khi ngân hàng đã chuyển niêm yết sang HOSE sẽ cải thiện thanh khoản, cũng như triển vọng tăng trưởng tín dụng cao hơn và dòng phí hoa hồng mới kỳ vọng giúp LN tiếp tục tăng trưởng ổn định. Do đó, chúng tôi nâng định giá P/B năm 2021 từ 1,7 lần lên 1,8 lần. Rủi ro tăng giá đến từ việc NIM tăng cao hơn dự kiến. Rủi ro giảm giá bao gồm tăng trưởng cho vay thấp hơn dự kiến.

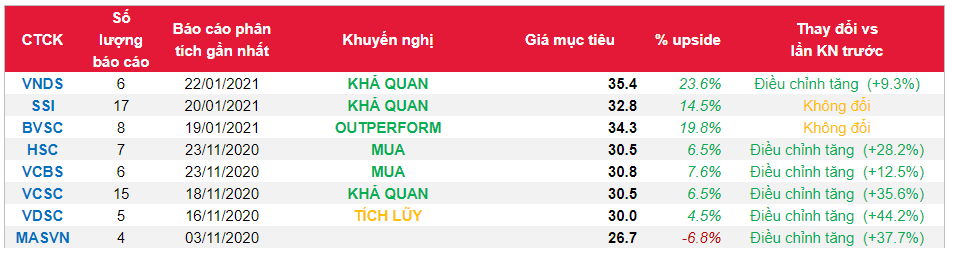

Nguồn: VNDS

Từ khóa: ACB