ACB công bố KQKD Quý 3 khởi sắc với LNTT tăng trưởng mạnh 33,7% YoY, đạt 2.591 tỷ, vượt xa ước tính của chúng tôi là 2.310 tỷ (+ 19,1% YoY).

- Động lực tăng trưởng chính đến từ: 1) NII mở rộng nhờ tăng trưởng tín dụng và NIM mở rộng; 2) Thu nhập đáng kể từ hoạt động kinh doanh ngoại hối và chứng khoán đầu tư; và 3) Tỷ lệ chi phí trên thu nhập (CIR) ở mức thấp. Lũy kế 9 tháng đầu năm, LNTT đạt 6.411 tỷ đồng (+15,3% YoY), hoàn thành 81% dự báo LNTT cả năm 2020 ở cập nhật trước của BVSC.

- Cho vay khách hàng tăng trưởng 10,7% YTD, đạt 297 nghìn tỷ, với tỷ trọng các khoản vay cá nhân và DNVVN mở rộng lên mức 92%. Tiền gửi khách hàng tăng trưởng 8,6% YTD, đạt 335 nghìn tỷ. Các tỷ lệ thanh khoản ở mức khả quan – Regulated LDR đi ngang ở mức 79%; Tỷ lệ vốn ngắn hạn cho vay trung và dài hạn ở mức 26%, thấp hơn nhiều so với mức giới hạn quy định là 40%. ACB được nâng hạn mức tín dụng lên 14,75% so với mức ban đầu là 11,75%.

- Sáng kiến “Employee banking” và dịch vụ giao dịch ngân hàng đối với doanh nghiệp lớn đã mang lại hiệu quả giúp CASA tăng lên mức 19,1%.

- BVSC điều chỉnh tăng dự báo FY20/FY21 đối với ACB, dự báo LNTT FY20/FY21 lần lượt đạt 8.952 tỷ (+19,1% YoY) và 9.829 tỷ (+9,8% YoY). BVSC lưu ý rằng khoản phí trả trước từ thương vụ banca độc quyền, nếu diễn ra, vẫn chưa được kết hợp trong dự báo này.

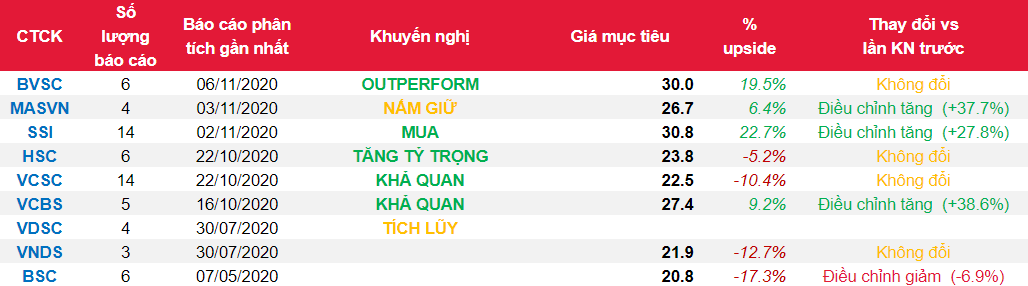

- Cổ phiếu ACB đóng cửa ở mức 25.000 đồng/CP vào ngày 03/11/2020, giao dịch ở mức P/B FY21F là 1,3x và PER FY21 là 6,8x với ROE FY21 ở mức bền vững là 20,4%. Dựa trên cập nhật dự báo về kết quả kinh doanh của ACB, chúng tôi khuyến nghị OUTPERFORM với mức giá mục tiêu 1 năm là 30.000 đồng/CP (LN kỳ vọng 20%), định giá cổ phiếu ở mức P/B là 1,5x.

Nguồn: BVSC

Từ khóa: ACB