ACB (Mua vào) đã công bố KQKD hợp nhất 9 tháng đầu năm với LNTT đạt 5.561 tỷ đồng (tăng 16,43% so với cùng kỳ), hoàn thành được 76,4% kế hoạch đề ra cho cả năm. ACB (Mua vào) đã công bố KQKD hợp nhất 9 tháng đầu năm với LNTT đạt 5.561 tỷ đồng (tăng 16,43% so với cùng kỳ), hoàn thành được 76,4% kế hoạch đề ra cho cả năm.

Đồ thị cổ phiếu ACB phiên giao dịch ngày 01/11/2019. Nguồn AmiBroker.

GHI NHẬN CHÍNH – Ngân hàng công bố cho vay khách hàng tăng vững (tăng 11,1% so với đầu năm); xấp xỉ mức tăng tiền gửi khách hàng (tăng 10,4% so với đầu năm). Tỷ lệ NIM ổn định ở mức 3,65% và thu nhập lãi thuần tăng vừa phải, tăng 18,3% so với cùng kỳ) trong khi thu nhập ngoài lãi gần như đi ngang do lãi từ kinh doanh trái phiếu và thu nhập từ thu hồi nợ xấu giảm. Chi phí hoạt động của hoạt động kinh doanh cốt lõi chỉ tăng 14,2% so với cùng kỳ. Tuy vậy, chi phí dự phòng giảm đáng kể xuống chỉ còn 161,96 tỷ đồng (giảm 75,47% so với cùng kỳ), và gần như không có nợ xấu mới phát sinh trong Q3. Theo đó, tỷ lệ nợ xấu chỉ là 0,67% và hệ số LLR vẫn ở mức cao là 158%.

Bảng 1: KQKD 9 tháng đầu năm 2019

Tăng trưởng cho vay và huy động

Cho vay khách hàng tăng 11,1% so với đầu năm còn tiền gửi khách hàng tăng 10,4% so với đầu năm

Cho vay khách hàng tăng 11,1% so với đầu năm đạt 256,05 nghìn tỷ đồng (cho vay khách hàng tăng 8,75% trong 6 tháng đầu năm và hạn mức tăng trưởng tín dụng được giao của cổ phiếu ACB là 17%). Cho vay khách hàng tăng vững trong các quý gần đây với động lực tăng dài hạn vẫn là cho vay bán lẻ. Tại thời điểm cuối tháng 6/2019, tỷ trọng cho vay bán lẻ trong tổng dư nợ cho vay là gần 59%.

Bảng 2: Cho vay theo đối tượng khách hàng

Theo đó, để duy trì tỷ lệ vốn huy động ngắn hạn dùng để cho vay trung dài hạn (tỷ lệ SML) thấp hơn mức tối đa theo quy định của NHNN (cho năm nay là 40%), Ngân hàng đã phải đẩy mạnh tăng trưởng tiền gửi khách hàng với tiền gửi khách hàng tăng 10,4% so với đầu năm lên 298 nghìn tỷ đồng và phát hành thêm trái phiếu trung dài hạn (tăng 123,6% so với đầu năm lên 18,53 nghìn tỷ đồng). Toàn bộ trái phiếu phát hành trong 9 tháng đầu năm có kỳ hạn 2-3 năm (10.450 tỷ đồng).

Tỷ trọng tiền gửi không kỳ hạn không thay đổi nhiều, là 17,23% so với 17,47% tại thời điểm cuối năm 2018.

Hệ số LDR thuần được kiểm soát tốt ở mức 85,9% so với mức 85,4% tại thời điểm đầu năm.

Bảng 3: Tỷ trọng cho vay khách hàng theo kỳ hạn

Bảng 4: Tỷ trọng tiền gửi khách hàng theo kỳ hạn

Lợi suất

Tỷ lệ NIM ổn định ở 3,65% (giữ nguyên so với đầu năm và tăng 0,11% so với cùng kỳ) do cả lợi suất gộp và chi phí huy động cùng tăng xấp xỉ nhau.

Lợi suất gộp tăng 0,27% so với cùng kỳ và tăng 0,13% so với đầu năm lên 8,58%; trong đó lợi suất cho vay khách hàng tăng mạnh nhất, tăng 0,42% so với cùng kỳ và tăng 0,28% so với đầu năm lên 9,62%.

Trong khi đó, chi phí huy động cũng tăng 0,26% so với đầu năm và tăng 0,22% so với đầu năm lên 5,04%. Chi phí huy động khách hàng trong 9 tháng đầu năm vẫn dưới 5% (4,98%) nhưng đã tăng đáng kể trong Q3, tăng 0,25% so với quý liền trước lên 5,15%.

Theo đó, thu nhập lãi thuần tăng vừa phải, tăng 18,3% so với cùng kỳ đạt 11.965 tỷ đồng.

Kết quả hoạt động kinh doanh

Thu nhập ngoài lãi gần như giữ nguyên (tăng 2,48% so với cùng kỳ) trong khi chi phí hoạt động của hoạt động kinh doanh cốt lõi tăng 14,2% so với cùng kỳ.

Tổng thu nhập ngoài lãi tăng nhẹ 2,48% so với cùng kỳ đạt 2.505 tỷ đồng. Các nguồn thu nhập ngoài lãi tăng giảm trái chiều. Lãi thuần HĐ dịch vụ tăng rất tốt, tăng 31,2% so với cùng kỳ đạt 1.410 tỷ đồng trong khi các nguồn còn lại giảm ở mức vừa phải.

Bảng 5: Lợi suất

Theo đó, tổng thu nhập hoạt động đạt 15.295 tỷ đồng (tăng 14,38% so với cùng kỳ).

Chi phí hoạt động tăng 25,5% so với cùng kỳ lên 5.564 tỷ đồng. Tuy nhiên, ACB tiếp tục hạch toán 303,12 tỷ đồng chi phí dự phòng vào chi phí hoạt động trong năm nay trong khi năm ngoái hoàn nhập 176 tỷ đồng. Theo đó, chi phí hoạt động của hoạt động kinh doanh cốt lõi thực tế chỉ tăng 14,2% so với cùng kỳ. ACB kiểm soát hầu hết các chỉ tiêu chi phí hoạt động ở mức tăng vừa phải.

Theo đó, hệ số CIR của hoạt động kinh doanh cốt lõi ổn định ở 46,6%.

Bảng 6: Chi phí hoạt động (triệu VNĐ)

Nợ xấu & trích lập dự phòng

Tỷ lệ nợ xấu được kiểm soát thành công ở mức 0,67% tổng dư nợ. Theo đó, chi phí dự phòng giảm xuống chỉ còn 161,96 tỷ đồng (giảm 75,5% so với cùng kỳ).

Tỷ lệ nợ xấu công bố của ACB (0,67%) thấp nhất trong số các NHTM niêm yết. Trong 9 tháng đầu năm chỉ phát sinh 29,5 tỷ đồng nợ xấu mới. Nhờ chất lượng tài sản tốt như vậy, ACB đã không phải trích lập thêm chi phí dự phòng cụ thể. Như vậy, toàn bộ chi phí dự phòng trích lập là chi phí dự phòng chung.

Hệ số LLR vẫn ở mức rất cao là 159%.

Bảng 7: Tỷ lệ nợ xấu và tỷ lệ dự phòng rủi ro trên nợ xấu

Bảng 8: Hệ số CAR (Basel 1)

Dự báo KQKD

Chúng tôi duy trì dự báo trước đây cho năm 2019 với LNTT đạt 7.355 tỷ đồng (tăng trưởng 14,8%) và duy trì triển vọng LNTT cho năm 2020 và 2021 với mức tăng trưởng 15%.

Những giả định chính đằng sau dự báo của chúng tôi là.

- Chúng tôi dự báo cho vay khách hàng sẽ tăng trưởng 17% trong năm 2019 và đạt mức tăng trưởng ổn định 14% vào năm 2020-2021.

- Tiền gửi khách hàng tăng trưởng cùng tốc độ với cho vay khách hàng. Theo đó hệ số LDR thuần sẽ ở vào khoảng 86%.

- Chúng tôi dự báo tỷ lệ NIM vẫn giữ ở khoảng 3,67% đến 3,8%.

- Thu nhập lãi thuần tăng trưởng với tốc độ gộp bình quân năm là 15,9% trong cùng giai đoạn dự phóng.

- Trong khi đó, chúng tôi kỳ vọng thu nhập ngoài lãi giảm với tốc độ gộp bình quân năm là 0,7%; chủ yếu do thu nhập từ thu hồi nợ xấu giảm. Tuy nhiên, lãi thuần HĐ dịch vụ vẫn sẽ tăng trưởng tốt, tăng với tốc độ gộp bình quân năm là 24,6%.

- Chúng tôi dự báo tổng thu nhập hoạt động sẽ tăng trưởng với tốc độ gộp bình quân năm là 12%.

- Chi phí hoạt động sẽ tăng với tốc độ gộp bình quân năm là 11%.

- Sau khi giảm mạnh trong năm 2019, chi phí dự phòng có thể sẽ tăng trong năm 2020 với chi phí tín dụng bình quân là 0,27%.

Định giá

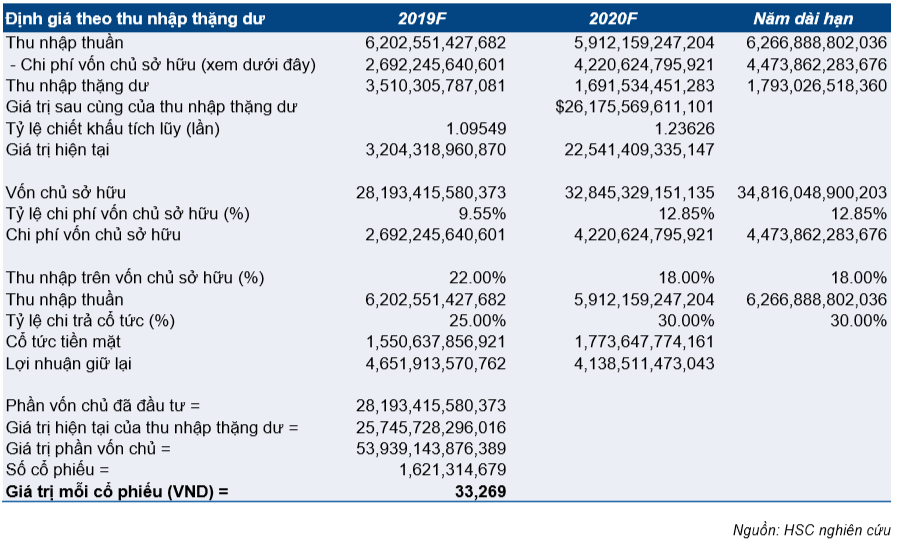

Duy trì đánh giá Mua vào với giá mục tiêu 34.000đ dựa trên phương pháp định giá theo thu nhập thặng dư. Giá mục tiêu cao hơn thị giá 44,5%.

Tại giá mục tiêu, P/B năm 2019 là 1,95 lần và P/B năm 2020 là 1,66 lần. Các giả định của chúng tôi cho định giá theo phương pháp thu nhập thặng dư như sau:

Bảng 9: Dữ liệu đầu vào

Bảng 10: Định giá theo phương pháp thu nhập thặng dư

Bảng 11: Định giá theo phương pháp thu nhập thặng dư

Nguồn: HSC