6T.2020, ACB ghi nhận LNTT đạt 3.820 tỷ đồng (+5,5% yoy). Các chỉ tiêu về lợi nhuận của ACB chưa ghi nhận mức ảnh hưởng đáng kể do dịch bệnh Covid-19 gây ra khi thu nhập tiếp tục tăng và chi phí trích lập dự phòng rủi ro tín dụng duy trì thấp. Tỷ lệ nợ xấu ghi nhận 0,68%, tăng nhẹ so với mức 0.55% năm 2019. Dư nợ nhóm 3 – 5 ghi nhận 1.919 tỷ đồng (+32,4% yoy). Tỷ lệ nợ nhóm 2 – 5 tăng lên mức 1,03% từ mức 0,78% cuối năm 2019. Mặc dù ghi nhận mức tăng nhẹ của nợ xấu, ACB vẫn là một trong số ít các ngân hàng có tỷ lệ nợ xấu thấp dưới 1% và có tốc độ tăng của nợ xấu thấp hơn nhiều so với trung bình ngành.

Đồ thị cổ phiếu ACB phiên giao dịch ngày 19/10/2020. Nguồn: AmiBroker

- Hoạt động kinh doanh của ACB đã trở về tương đương như thời điểm trước Covid-19 với tốc độ tăng trưởng tín dụng khả quan. Triển vọng tăng trưởng lợi nhuận cao trong nửa cuối năm 2020 cùng với những thông tin liên quan đến việc chuyển niêm yết sang HOSE và ký kết hợp đồng Bancassurance là những yếu tố tích cực tác động lên giá cổ phiếu.

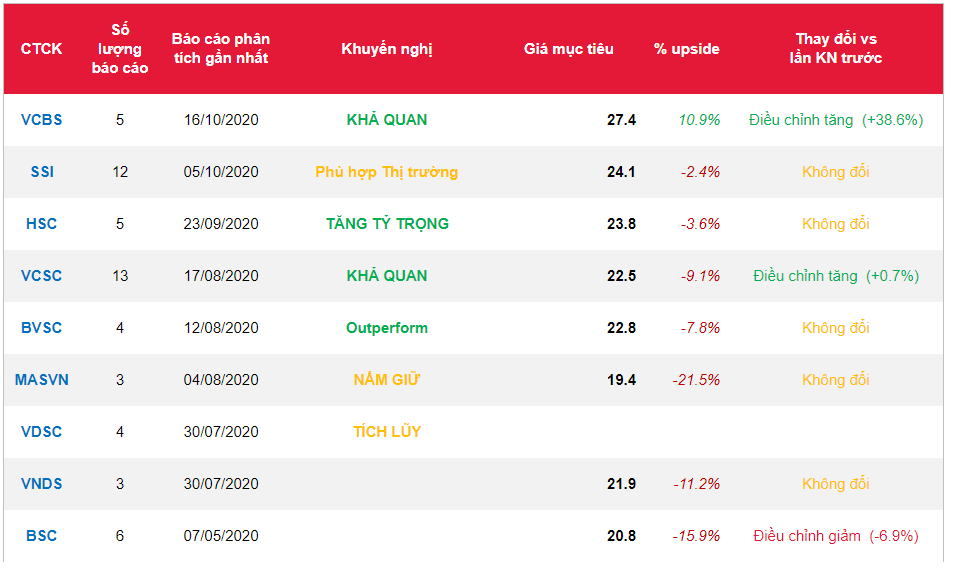

- Lợi nhuận trước thuế của Cổ phiếu ACB có thể đạt mức 2.600 tỷ đồng trong Q3.2020 (+34% yoy). Cho cả năm 2020, chúng tôi nâng dự phóng lợi nhuận trước thuế của ACB lên mức 8.811 tỷ đồng (+ 17,23% yoy) từ mức 7.818 tỷ đồng, tương đương với mức EPS 3.261 đồng/cổ phiếu và BVPS 16.041 đồng/cổ phiếu. Tỷ lệ P/B forward 2020 của ACB ở mức 1,55 lần. Chúng tôi nâng mức giá trị hợp lý lên 27.434 đồng/cổ phiếu và khuyến nghị KHẢ QUAN đối với cơ hội đầu tư vào cổ phiếu ACB trong năm 2020, chúng tôi sẽ có cập nhật về dự phóng và định giá cho năm 2021 trong báo cáo tiếp theo.

Nguồn: VCBS

Từ khóa: ACB