Sự kiện: Gặp gỡ Nhà đầu tư Q2/2021

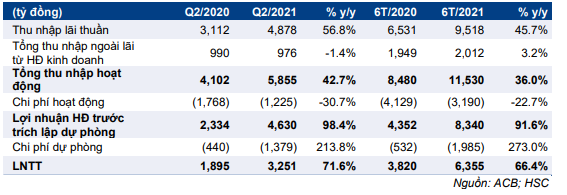

ACB đã tổ chức buổi gặp gỡ Nhà đầu tư và chuyên viên phân tích vào ngày 16/7/2021 và thông báo LNTT Q2/2021 đạt 3.251 tỷ đồng (tăng 71,6% so với cùng kỳ) nhờ thu nhập lãi thuần tiếp tục duy trì đà tăng trưởng mạnh và chi phí hoạt động giảm; mặc dù chi phí dự phòng tăng mạnh do trích lập cho các khoản nợ tái cơ cấu.

Đồ thị cổ phiếu ACB phiên giao dịch ngày 19/07/2021. Nguồn: AmiBroker

Tính chung 6 tháng đầu năm, LNTT đạt 6.355 tỷ đồng (tăng 66,4% so với cùng kỳ), hoàn thành 60% kế hoạch của Cổ phiếu ACB và đạt 51% dự báo của HSC cho cả năm 2021. Nói chung, KQKD 6 tháng đầu năm 2021 chỉ thấp hơn một chút so với kỳ vọng của HSC.

Tín dụng tăng trưởng tốt, tỷ lệ NIM cải thiện mạnh

Tính đến cuối Q2/2021, tổng tín dụng tăng 9,4% so với đầu năm với cho vay khách hàng cá nhân tăng 10,6%; cho vay DNNVV tăng 8% và cho vay doanh nghiệp lớn tăng 6% so với đầu năm. Gần đây, ACB đã được NHNN giao hạn mức tăng trưởng tín dụng mới cho năm 2021 là 13,5%, tăng 4% so với hạn mức ban đầu.

Trong khi đó, tiền gửi khách hàng chỉ tăng 1,8% so với đầu năm (tăng 2% so với quý trước) đạt 359.388 tỷ đồng; thấp hơn nhiều tốc độ tăng trưởng tín dụng. Tỷ lệ tiền gửi không kỳ hạn tăng nhẹ lên 22,9% từ 21,6% tại thời điểm cuối năm 2020.

Trong 6 tháng đầu năm 2021, tỷ lệ NIM tăng rõ rệt lên 4% (từ 3,5% trong năm 2020) nhờ việc tối ưu hệ số LDR (tăng lên 82,4% từ 79,3% tại thời điểm cuối năm 2020) và nhờ có 8.500 tỷ đồng phí bancassurance trả trước như một khoản huy động không lãi suất.

Tóm lại, thu nhập lãi thuần Q2/2021 tăng mạnh 56,8% so với cùng kỳ đạt 4.878 tỷ đồng. Lũy kế 6 tháng đầu năm 2021, thu nhập lãi thuần đạt 9.518 tỷ đồng (tăng 45,7% so với cùng kỳ).

Bảng 1: KQKD Q2/2021 và 6 tháng đầu năm 2021, ACB

Thu nhập ngoài lãi gần như giữ nguyên so với nền cao cùng kỳ

Tổng thu nhập ngoài lãi giảm nhẹ 1,4% so với cùng kỳ trong Q2/2021 xuống còn 976 tỷ đồng từ nền cao trong Q2/2020. Trong Q2/2020, ACB đã ghi nhận 384 tỷ đồng lợi nhuận không thường xuyên từ lãi kinh doanh trái phiếu.

Cụ thể, lãi thuần HĐ dịch vụ Q2/2021 tăng ấn tượng ở mức 63,5% so với cùng kỳ và đạt 698 tỷ đồng. Trong khi đó, HSC ước tính lãi thuần HĐ kinh doanh ngoại hối tiếp tục duy trì đà tăng trưởng tốt trong kỳ.

Tính chung 6 tháng đầu năm 2021, tổng thu nhập ngoài lãi đạt 2.012 tỷ đồng (tăng 3,2% so với cùng kỳ). Trong đó lãi thuần HĐ dịch vụ tăng mạnh 66% so với cùng kỳ đạt 1.323 tỷ đồng, chủ yếu nhờ thu nhập từ bancassurance. Theo thông tin công bố, tổng thu nhập từ hoa hồng bảo hiểm tăng 60% so với cùng kỳ trong 6 tháng đầu năm 2021 và đạt 528 tỷ đồng. ACB vẫn duy trì được vị thế top 3 của mình trong lĩnh vực bancassurance. Ngoài ra, Ngân hàng đã ghi nhận 283 tỷ đồng phí bancassurance trả trước vào thu nhập HĐ dịch vụ trong 6 tháng đầu năm 2021.

Chi phí hoạt động giảm mạnh trong Q2/2021 nhờ hoàn nhập dự phòng

Dựa trên thông tin công bố từ ACB và ước tính của HSC, tổng chi phí hoạt động đã giảm 30,7% so với cùng kỳ trong Q2/2021 xuống còn khoảng 1.225 tỷ đồng, chủ yếu nhờ một số khoản hoàn nhập dự phòng lớn đã trích lập cho các tài sản thuộc nhóm công ty G6 trước đây (6 công ty có liên quan đến vụ việc ông Nguyễn Đức Kiên vào năm 2012). Theo tính toán của chúng tôi, ACB hiện đã hoàn nhập hầu hết số dư nợ phòng trích lập cho nhóm G6 trong khoản mục tài sản khác trong 6 tháng đầu năm 2021.

Theo đó, chi phí hoạt động 6 tháng đầu năm 2021 giảm 22,7% so với cùng kỳ xuống còn 3.190 tỷ đồng; tương đương hệ số CIR chỉ là 28%. Nếu loại bỏ khoản hoàn nhập dự phòng, hệ số CIR từ hoạt động kinh doanh cốt lõi trong 6 tháng đầu năm 2021 là khoảng 37% so với 50% trong 6 tháng đầu năm 2020.

Trích lập dự phòng cho toàn bộ nợ tái cấu trúc

Tổng nợ xấu tăng 25,6% so với đầu năm (giảm 21,8% so với quý trước) xuống còn 2.311 tỷ đồng tại thời điểm cuối Q2/2021; tương đương tỷ lệ nợ xấu là 0,7% (từ 0,6% tại thời điểm cuối năm 2020).

Chi phí dự phòng tăng mạnh 273% so với cùng kỳ trong 6 tháng đầu năm 2021 lên 1.985 tỷ đồng. Trong đó, theo như công bố của ban lãnh đạo, ACB đã trích lập 1.471 tỷ đồng dự phòng cho toàn bộ các khoản nợ tái cơ cấu trong Q2/2021 thay vì trích lập trong 3 năm như quy định trong Thông tư 03 cho phép. Tổng dư nợ cho vay các khách hàng có khoản vay tái cấu trúc giảm 9,2% so với đầu năm xuống còn 8.195 tỷ đồng tại thời điểm cuối Q2/2021.

Nếu không tính chi phí dự phòng trích lập cho các khoản vay tái cơ cấu, chi phí dự phòng sẽ chỉ tăng 6,7% so với cùng kỳ trong 6 tháng đầu năm 2021 lên 568 tỷ đồng.

Hệ số LLR cải thiện rõ rệt lên 204% (từ 160% tại thời điểm cuối năm 2020 và 120% tại thời điểm cuối Q1/2021) nhờ ACB chủ động trích lập dự phòng trong kỳ.

Cập nhập về các gói cho vay ưu đãi

Là một trong những điều kiện để được giao hạn mức tăng trưởng tín dụng cao hơn, ACB gần đây đã công bố một số gói cho vay ưu đãi lãi suất để hỗ trợ khách hàng chịu ảnh hưởng của đợt bùng phát dịch Covid-19 hiện nay. Theo đó, Ngân hàng sẽ hạ 1% lãi suất cho vay đối với hầu hết các khoản cho vay hiện tại trong thời gian từ ngày 15/7 đến 15/10/2021.

Ngoài ra, Ngân hàng còn dự định giải ngân các gói vay ưu đãi trị giá 10 nghìn tỷ đồng từ ngày 15/7 đến 31/10/2021 với lãi suất tối thiểu là 6% đối với KH doanh nghiệp và 7% đối với cá nhân. Những gói vay ưu đãi này là nhằm hỗ trợ khách hàng hồi phục hoạt động sản xuất kinh doanh sau những đợt giãn cách xã hội được thực hiện trong đợt bùng phát dịch bệnh lần này.

Cuối cùng, ban lãnh đạo cho biết sẽ đưa ra những gói tín dụng hấp dẫn để thu hút khách hàng mới với lãi suất thấp hơn 0,8-1% so với hiện nay. Ngân hàng sẽ sẵn sàng chấp nhận tỷ lệ NIM thấp hơn nhiều để tiếp cận các phân khúc mới với điều kiện khách hàng không có khoản nợ quá hạn và có lịch sử dụng tốt.

Theo đó, Ngân hàng ước tính tỷ lệ NIM có thể giảm khoảng 50 điểm cơ bản trong 6 tháng cuối năm 2021 so với 6 tháng đầu năm 2021.

HSC sẽ xem xét lại khuyến nghị, giá mục tiêu và dự báo

Hiện giá mục tiêu dựa trên phương pháp thu nhập thặng dư của HSC cho ACB là 34.300đ (đã điều chỉnh theo cổ tức bằng cổ phiếu tỷ lệ 25%) nhưng chúng tôi sẽ xem xét giá mục tiêu và dự báo sau khi Ngân hàng công bố KQKD 6 tháng đầu năm 2021.

Hiện ACB đang giao dịch tại P/B dự phóng năm 2021 là 2 lần và năm 2022 là 1,6 lần; cao hơn một chút so với bình quân P/B dự phóng nhóm NHTM tư nhân khác (gồm VPB, HDB, MBB và TCB).

Nguồn: HSC