Nâng định giá nhờ kết quả Q2 vượt kỳ vọng – Cập nhật

Đồ thị cổ phiếu ACB phiên giao dịch ngày 04/08/2021. Nguồn: AmiBroker

- Q2/21: LN tăng mạnh nhờ thu nhập hoạt động tăng cao và CIR giảm. Thu nhập lãi thuần (NII) Q2/21 tăng 60,4% svck nhờ tín dụng tăng 20,4% svck và NIM tăng 119 điểm cơ bản (đcb) svck, trong khi TN ngoài lãi (Non- II) tăng 24,9% svck nhờ TN phí thuần (NFI) tăng 107,7% svck. Tỷ lệ thu nhập/chi phí (CIR) giảm xuống 25,6% trong Q2/21 từ 43,1% trong Q2/20 do chi phí hoạt động giảm 9,9% svck nhờ hoàn nhập 221 tỷ đồng dự phòng nợ xấu. Tuy nhiên, Cổ phiếu ACB đã tích cực trích lập dự phòng với 215,4% svck. Do đó, LN ròng tăng 70,1% svck trong Q2/21, mức tăng cao nhất trong 10 quý gần đây.

- 6T21: Tín dụng tăng tốt, NIM đạt mức cao lịch sử. Tín dụng tăng 9,7% trong 6T21, cao hơn mức tăng 5,6% trong 6T20. Ngân hàng Nhà nước đã nâng hạn mức tăng tín dụng năm 2021 của ACB lên 13,5% từ mức 9,5% trước đó. Lợi suất tài sản giảm nhẹ 53 đcb svck trong khi chi phí vốn giảm mạnh 143 đcb svck do tỷ lệ CASA tăng lên 21,5% vào cuối T6/21 từ mức 17,5% vào cuối T6/20. Do đó, NIM (dự báo cả năm) đạt mức cao lịch sử 4,4% trong 6T21 (+89 đcb svck). Về mặt chi phí, hệ số CIR giảm xuống 29,9% trong 6T21 từ 48,7% trong 6T20. Nhờ vậy, LN ròng tăng 65,8% svck lên 5.072 tỷ đồng, hoàn thành 58% dự báo cả năm của chúng tôi.

- Chất lượng tài sản vững chắc. Tại cuối Q2/21, tỷ lệ nợ xấu (NPL) giảm xuống 0,68% từ mức 0,91% vào cuối Q1/21; Nợ cơ cấu lại giảm xuống 8,2 nghìn tỷ đồng vào cuối quý 2/21 từ 9,1 nghìn tỷ đồng vào cuối năm 2020, chiếm 2,4% dư nợ. Trong 6T21, ACB đã trích lập dự phòng đầy đủ 1.417 tỷ đồng cho toàn bộ số dư nợ được tái cơ cấu thay vì phân bổ trong 3 năm theo Thông tư 03. Tỷ lệ bao nợ xấu (LLR) tăng lên 207,7% từ 120,4% vào cuối Q1/21. Tỷ lệ NPL và LLR lần lượt duy trì trong top 3 thấp nhất và cao nhất toàn ngành.

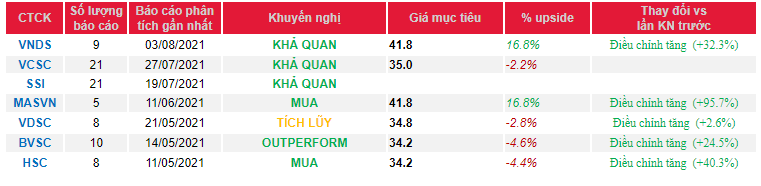

Duy trì khuyến nghị Khả quan với giá mục tiêu cao hơn là 41.800 đồng. Chúng tôi nâng EPS năm 2021-23F lên 18-24% dựa trên dự báo tỷ lệ CIR thấp hơn, tăng trưởng tín dụng và NIM tốt hơn. Giá mục tiêu mới của chúng tôi là 41.800 đồng dựa trên định giá thu nhập thặng dư (COE: 14%, LTG: 3%) và P/B trung bình 2021-22 2,2 lần, tỷ trọng bằng nhau. Chúng tôi đã nâng định giá P/B lên mức 2,2 lần sv 2,0 lần trước đó và sử dụng giá trị sổ sách bình quân 2021-22. Tiềm năng tăng giá là tăng trưởng cho vay và cải thiện NIM cao hơn dự kiến. Rủi ro giảm giá là nợ xấu cao hơn dự kiến.

Nguồn: VNDS

Từ khóa: VNDS