Định giá tiếp tục được đánh giá lại trên nền tảng nội tại mạnh mẽ

Đồ thị cổ phiếu ACB phiên giao dịch ngày 09/12/2020. Nguồn: AmiBroker

- Tác động với hoạt động banca: Mặc dù không tiết lộ thêm chi tiết về các điều khoản của thỏa thuận, Ngân hàng chia sẻ rằng ACB và Sunlife sẽ thỏa thuận kế hoạch kinh doanh cho từng năm. Hoạt động banca sẽ chậm lại trong những tháng cuối năm 2020 và 2021 nhằm chuẩn bị kỹ lưỡng và thời gian để các sản phẩm mới hấp thụ hiệu quả. Chúng tôi chia sẻ quan điểm tương tự với Ngân hàng rằng hoạt động kinh doanh banca của ACB sẽ tăng tốc sau 2021, hậu thuẩn bởi: (1) Mô hình bán hàng trực tiếp; (2) Cơ sở khách hàng trung thành và thu nhập cao với năng lực mở rộng; và (3) Dư địa để tăng năng suất.

- Tác động với cơ sở vốn và tăng trưởng tín dụng: BVSC tin rằng khoản tiền trả trước sẽ trang bị cho ACB củng cố thêm nền tảng vốn, củng cố thế mạnh bảng cân đối kế toán, duy trì tăng trưởng tín dụng vượt ngành trong những năm tới.

- ACB sẽ chính thức niêm yết trên sàn HSX với giá chào sàn là 26.400 đồng/ cp với biên độ giá ±20% vào ngày 09/12/2020. ACB có nhiều cơ hội như giao dịch ký quỹ sau 6 tháng giao dịch trên HoSE, lọt vào rổ VN30 Index vào tháng 08/2021 và VNDiamond và VNFIN Lead vào tháng 11/2021.

- Duy trì quan điểm lạc quan với KQKD Quý 4/2020, thậm chí không ghi nhận upfront fee trong kỳ. Sự lạc quan của BVSC dựa trên kỳ vọng: (1) ACB sử dụng hết hạn mức tăng trưởng tín dụng 14,75%; (2) Đóng góp ngoài lãi lành mạnh, nhờ vào cải thiện mảng phí dịch vụ, mảng ngoại hối mạnh mẽ và lợi nhuận đáng kể từ trái phiếu, vì ACB vẫn là Ngân hàng hưởng lợi lớn nhất từ môi trường lợi suất trái phiếu Chính phủ thấp; và (3) Kiểm soát chi phí hoạt động.

- Dự báo KQKD năm 2020 của BVSC không đổi. Dự báo LNTT năm 2020 cho ACB là 8.953 tỷ (+19,2% YoY). Rủi ro tăng dự báo LNTT Quý 4/2020 và FY20 vẫn hiện hữu, nếu ACB bắt đầu ghi nhận khoản upfront từ Quý 4/2020.

- Dự báo LNST ghi nhận mức tăng trưởng kép 20,8%/ năm giai đoạn 2020-22F. Tăng trưởng mạnh được thúc đẩy bởi cả thu nhập lãi lành mạnh và thu nhập ngoài lãi, mà BVSC dự báo sẽ tăng trưởng với tốc độ kép tương ứng là 15% và 22%. Trong đó, BVSC giả định Cổ phiếu ACB sẽ ghi nhận đồng đều khoản upfront đáng kể trong vòng 5 năm tới.

- Tại mức giá chào sàn HoSE là 26.400 đồng/cp vào 09/12/2020, ACB giao dịch ở mức P/B năm 2021 là 1,3x với tốc độ tăng trưởng kép LNST là 21% giai đoạn 2020-22F và ROAE mạnh mẽ là 21,8%. Bên cạnh các yếu tố: (1) Nền tảng vốn tốt hơn và thế mạnh bảng cân đối kế toán vượt trội, duy trì tăng trưởng tín dụng tốt hơn ngành; (2) ROAE đầu ngành; (3) Vị thế vững chắc là Ngân hàng phục hồi nhanh hậu COVID-19; và (4) Niêm yết trên HoSE mở đường cho việc thêm vào chỉ số ETF trong năm 2021, và lần cập nhật này chúng tôi bổ sung thêm thương vụ banca với giá trị 8.500 tỷ vào mô hình định giá. Với những cập nhật mới nhất, chúng tôi khuyến nghị OUTPERFORM với ACB với giá mục tiêu 1 năm là 34.328 đồng/cổ phiếu (30% upside).

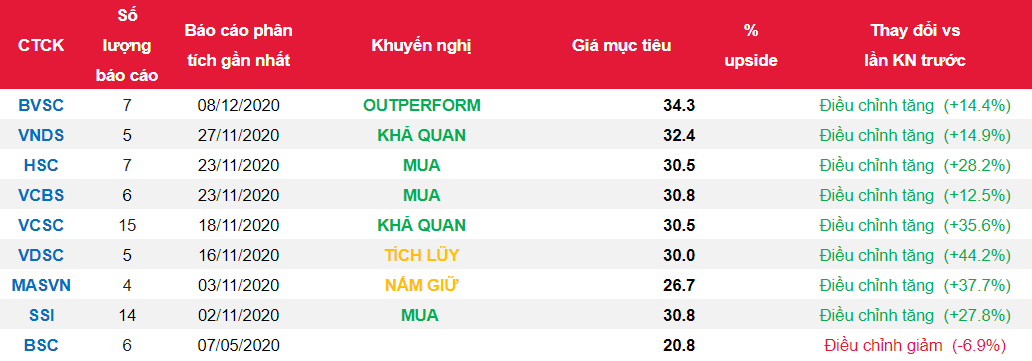

Nguồn: BVSC

Từ khóa: ACB