Tỷ suất lợi nhuận hồi phục + tỷ suất lợi nhuận cải thiện = Mua vào

HSC nâng khuyến nghị đối với HPG lên Mua vào (từ Tăng tỷ trọng) và nâng giá mục tiêu lên 29.700đ (tiềm năng tăng giá là 26%). Nền tảng cơ bản đang cho thấy một số dấu hiệu khởi sắc bao gồm: (1) tất cả các lò cao sẽ hoạt động trở lại trước ngày 1/7/2023 và đưa hoạt động sản xuất trở lại bình thường; (2) chi phí đầu vào giá rẻ (chủ yếu từ than cốc và quặng sắt) sẽ được ghi nhận từ Q3/2023; và (3) giá thép Trung Quốc có dấu hiệu phục hồi, nhiều khả năng sẽ tác động tích cực tới ngành thép Việt Nam. Trong khi đó, mặt bằng lãi suất thấp tại Việt Nam, hỗ trợ thị trường BĐS, cùng với việc Chính phủ đẩy mạnh giải ngân vốn đầu tư công sẽ hỗ trợ nhu cầu trong nước của HPG trong thời gian tới.

Đồ thị cổ phiếu HPG phiên giao dịch ngày 27/06/2023. Nguồn: AmiBroker

Tình hình sản xuất cải thiện

Lưu ý, Cổ phiếu HPG đã ngừng hoạt động 4/7 lò cao bao gồm 2 lò cao tại tổ hợp thép Hải Dương (HDSC) và 2 lò cao tại tổ hợp thép Dung Quất (DQSC) vào tháng 11/2022 do nhu cầu sụt giảm mạnh, khiến hiệu suất hoạt động giảm xuống 54%.

Công ty đã cân nhắc cẩn thận thời điểm khởi động lại các lò cao đã ngừng hoạt động để đảm bảo mỗi lò cao sẽ hoạt động hết công suất khi hoạt động trở lại. Điều này sẽ giúp HPG giảm thiểu thiệt hại.

Biểu đồ 1: Hiệu suất hoạt động nhà máy hàng tháng, HPG

Bảng 2: Kế hoạch sản xuất, HPG

Công ty dần khởi động lại các lò cao kể từ đầu năm dựa trên nhu cầu thị trường đối với các sản phẩm thép (Bảng 2). Theo đó, HPG đã tái khởi động các lò cao theo thứ tự sau: 1 lò cao tái khởi động vào tháng 1/2023 (tại tổ hợp HDSC), 1 lò cao tái khởi động vào tháng 4/2023 (tại tổ hợp DQSC) và 1 lò cao tái khởi động vào tháng 6/2023 (tại tổ hợp HDSC).

Theo đó, cả 3 lò cao tại tổ hợp HDSC hiện đang hoạt động bình thường. Hiệu suất hoạt động tại tổ hợp HDSC đối với cả 3 lò cao ước tính khoảng 85%. HPG dự kiến sẽ nâng dần hiệu suất trong thời gian tới.

Đối với tổ hợp DQSC, HPG đã ngừng hoạt động 2/4 lò cao trong 5 tháng kể từ tháng 11/2022 đến tháng 4/2023 trước khi tái khởi động 1 lò cao vào ngày 3/4/2023. Việc tái khởi động lò cao thứ 3 tại tổ hợp DQSC chủ yếu nhờ các đơn hàng xuất khẩu sản phẩm HRC mới sang Indonesia và Malaysia. Tổ hợp DQSC hiện đang vận hành 3/4 lò cao. Công ty hiện có kế hoạch tái khởi động lò cao cuối cùng tại tổ hợp DQSC vào ngày 1/7/2023 nhờ nhu cầu phục hồi, dẫn đầu là thị trường xuất khẩu.

Với hiệu suất hoạt động toàn Tập đoàn đạt 80% (dựa trên công suất thiết kế) trong tháng 5/2023, chúng tôi cho rằng HPG đang trong quá trình trở lại mức hoạt động bình thường. Sau khi tái khởi động 2 lò cao ngừng hoạt động cuối cùng vào tháng 6 và tháng 7/2023, hiệu suất hoạt động của Tập đoàn sẽ đạt 85-90% trong tháng 7/2023 và trên 90% trong nửa cuối năm 2023.

Tín hiệu nhu cầu hồi phục cho toàn ngành

Như đã đề cập trong báo cáo mới nhất của HPG: ‘Tháng 5: Ánh sáng cuối đường hầm’ (ngày 6/6/2023, HSC), chúng tôi nhận thấy một số dấu hiệu sớm về sự phục hồi của nhu cầu tại cả thị trường xuất khẩu và trong nước, không chỉ riêng HPG mà đối với toàn ngành thép.

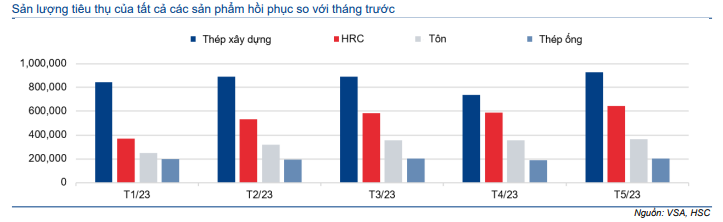

Sản lượng tiêu thụ các sản phẩm thép hàng tháng của Việt Nam cải thiện so với tháng trước

Theo Hiệp hội Thép Việt Nam, sản lượng tiêu thụ thép của Việt Nam trong tháng 5/2023 đối với tất cả các sản phẩm đều tăng mạnh so với tháng trước, dẫn đầu là thép xây dựng. Cụ thể như sau:

- Sản lượng tiêu thụ thép xây dựng tháng 5/2023 tăng mạnh 26,1% so với tháng trước đạt 927.618 tấn (tăng 0,2% so với cùng kỳ), cho thấy sự phục hồi mạnh mẽ sau khi giảm 15,2-38,3% so với cùng kỳ trong 4 tháng đầu năm 2023. Chúng tôi cho rằng động lực chính thúc đẩy tăng trưởng so với cùng kỳ là nhờ nhu cầu thép xây dựng trong nước tăng 3,1% so với cùng kỳ đạt 763.611 tấn (tăng 19,2% so với tháng trước). Sản lượng xuất khẩu tháng 5/2023 giảm 11,3% so với cùng kỳ nhưng phục hồi 72,5% so với tháng trước. Trong khi đó, sản lượng tiêu thụ thép xây dựng trong 5 tháng đầu năm 2023 vẫn giảm 22,6% so với cùng kỳ xuống 4,29 triệu tấn.

- Sản lượng tiêu thụ HRC trong tháng 5/2023 cũng tăng 8,4% so với cùng kỳ và 9,2% so với tháng trước đạt 641.844 tấn chủ yếu nhờ sản lượng xuất khẩu tăng 468% so với cùng kỳ và 42% so với tháng trước đạt 393.849 tấn. Trong khi đó, sản lượng tiêu thụ HRC trong nước trong tháng 5/2023 giảm 52,6% so với cùng kỳ và 19,9% so với tháng trước. Nhờ sản lượng xuất khẩu HRC tăng mạnh kể từ tháng 4/2023, HPG đã quyết định tái khởi động 1 lò cao tại tổ hợp DQSC vào đầu tháng 4/2023. Lũy kế 5 tháng đầu năm 2023, sản lượng tiêu thụ HRC là 2,71 triệu tấn (giảm 12,9% so với cùng kỳ).

Biểu đồ 3: Sản lượng tiêu thụ thép hàng tháng tại Việt Nam, (tấn)

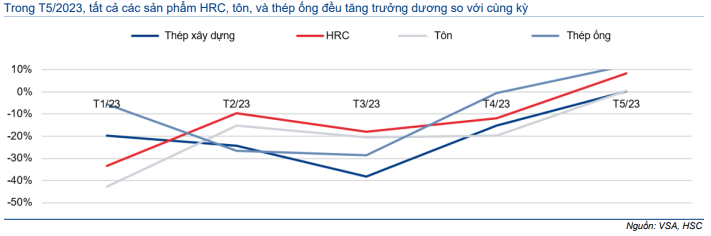

Biểu đồ 4: Tăng trưởng sản lượng tiêu thụ của các dòng sản phẩm so với cùng kỳ, Việt Nam

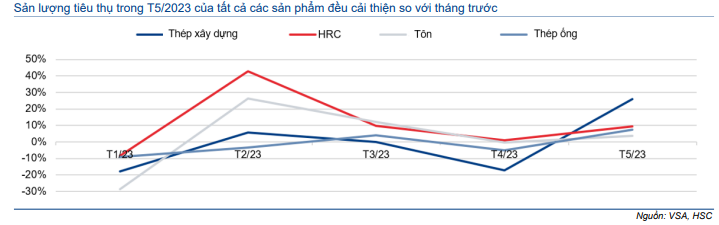

Biểu đồ 5: Tăng trưởng sản lượng tiêu thụ của các dòng sản phẩm so với tháng trước, Việt Nam

- Sản lượng tiêu thụ tôn trong tháng 5/2023 đi ngang so với cùng kỳ nhưng tăng nhẹ 3,8% so với tháng trước đạt 367.197 tấn. Trong đó, sản lượng xuất khẩu đạt 212.018 tấn (tăng 2,3% so với cùng kỳ và 1,2% so với tháng trước). Thị trường trong nước đóng góp 155.179 tấn còn lại (giảm 2,1% so với cùng kỳ nhưng tăng 7,5% so với tháng trước). Do đó, trong 5 tháng đầu năm 2023, sản lượng tiêu thụ tôn thép là 1,64 triệu tấn (giảm 20,3% so với cùng kỳ).

- Sản lượng tiêu thụ ống thép trong tháng 5/2023 cũng tăng 11,7% so với cùng kỳ và 7,3% so với tháng trước đạt 204.032 tấn. Các sản phẩm này chủ yếu tiêu thụ trong nước. Lũy kế 5 tháng đầu năm 2023, sản lượng tiêu thụ ống thép là 987.263 tấn (giảm 10,7% so với cùng kỳ).

Mặc dù sản lượng tiêu thụ trong 5 tháng đầu năm 2023 giảm so với cùng kỳ đối với tất cả các loại sản phẩm, chúng tôi nhận thấy sản lượng tiêu thụ các sản phẩm thép xây dựng, HRC, tôn thép và ống thép đã có sự phục hồi mạnh mẽ so với tháng trước kể từ đầu năm. Chúng tôi cho rằng nhu cầu trong nước hoặc xuất khẩu phục hồi sẽ là động lực tăng trưởng đối với ngành thép với tác động tích cực đối với lợi nhuận khi thúc đẩy hiệu suất hoạt động và giảm thiểu chi phí sản xuất trên mỗi đơn vị sản phẩm.

Sản lượng tiêu thụ của HPG cũng hồi phục mạnh so với tháng trước, dẫn đầu nhờ xuất khẩu

Sản lượng tiêu thụ thép xây dựng tăng 33% so với tháng trước, dẫn đầu là xuất khẩu

Trong tháng 5/2023, sản lượng tiêu thụ thép xây dựng của HPG là 284.214 tấn, (giảm 26,3% so với cùng kỳ nhưng tăng 32,7% so với tháng trước). Chúng tôi đánh giá kết quả này là khả quan do giá thép tháng 5/2023 giảm 3,1%. Trong đó:

- Sản lượng tiêu thụ trong nước là 211.214 tấn (giảm 27,7% so với cùng kỳ nhưng tăng 9,3% so với tháng trước).

- Sản lượng xuất khẩu tăng mạnh 249,3% so với tháng trước đạt 73.000 tấn nhưng giảm 21,8% so với cùng kỳ, chủ yếu nhờ các đơn đặt hàng mới tại thị trường châu Á và EU.

Do đó, sản lượng tiêu thụ thép xây dựng trong 5 tháng đầu năm 2023 là 1.368.034 tấn (giảm 32,4% so với cùng kỳ).

Sản lượng tiêu thụ HRC đạt mức cao nhất theo tháng kể từ đầu năm

Trong tháng 5/2023, sản lượng tiêu thụ HRC của HPG đạt 243.344 tấn, tăng 19,1% so với cùng kỳ và 1,6% so với tháng trước, mức cao nhất theo tháng kể từ đầu năm. Kết quả này cho thấy nhu cầu HRC cải thiện ổn định mặc dù giá HRC tại Trung Quốc giảm mạnh 20% trong tháng 5/2023. Nhu cầu xuất khẩu đóng góp 55% tổng sản lượng tiêu thụ trong tháng. Kể từ đầu năm, sản lượng tiêu thụ HRC là 964.914 tấn, giảm 21,1% so với cùng kỳ.

Kể từ đầu tháng, giá HRC tại Trung Quốc phục hồi mạnh 6% lên 550 USD/tấn. Mặc dù nhu cầu hiện ở mức thấp, nhưng giá bán phục hồi sẽ giảm bớt áp lực lên tỷ suất lợi nhuận cho Công ty.

Sản lượng tiêu thụ tôn thép và ống thép tăng mạnh

Sản lượng tiêu thụ các sản phẩm tôn thép và ống thép cũng tăng mạnh. Trong đó:

- Sản lượng tiêu thụ ống thép đạt 57.471 tấn (tăng 12,7% so với cùng kỳ và 16,8% so với tháng trước), tương đương sản lượng tiêu thụ 5 tháng đầu năm 2023 là 266.733 tấn (giảm 14,6% so với cùng kỳ).

- Sản lượng tiêu thụ tôn thép đạt 34.136 tấn (tăng 108,6% so với cùng kỳ và 4,0% so với tháng trước), tương đương sản lượng tiêu thụ trong 5 tháng đầu năm 2023 là 144.936 tấn (giảm 5,2% so với cùng kỳ).

Bảng 6: Sản lượng tiêu thụ trong tháng 5 và 5 tháng đầu năm 2023, HPG

Tỷ suất lợi nhuận được dự báo sẽ cải thiện dần tới cuối năm

Bất chấp giá bán giảm…

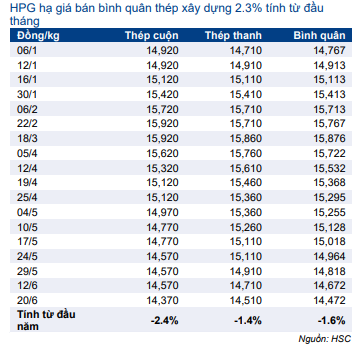

Kể từ đầu tháng, HPG tiếp tục giảm bình quân 2,3% giá bán các sản phẩm thép xây dựng do chi phí đầu vào giảm và nhu cầu ở mức thấp tại thị trường trong nước (Bảng 7). Các sản phẩm thép thanh và thép cuộn hiện đang giao dịch lần lượt ở mức 14.370đ/kg (giảm 2,4% so với đầu năm) và 14.510đ/kg (giảm 1,4% so với đầu năm). Sự phục hồi của thị trường Trung Quốc là một tín hiệu tích cực, cho thấy giá thép thanh phục hồi 8% kể từ đầu tháng. Điều này sẽ hỗ trợ giá thép xây dựng Việt Nam trong thời gian tới trong bối cảnh mặt bằng lãi suất giảm và tốc độ giải ngân vốn đầu tư công được đẩy nhanh.

Đối với HRC, HPG chào giá các lô hàng giao trong tháng 7/2023 ở mức 560 USD/tấn và chỉ cao hơn 1,8% so với mức đầu năm. Tuy nhiên, đối với một số đơn hàng HRC nhập khẩu từ Trung Quốc, giá chào bán tuần này hiện đang ở mức 580-606 USD/tấn.

Điều này cũng sẽ giúp HPG và Formosa có thể nâng giá bán HRC cho các đơn hàng giao tháng 8/2023.

…tỷ suất lợi nhuận vẫn được kỳ vọng sẽ hồi phục dần tới cuối năm

3 nguyên nhân chính hỗ trợ tỷ suất lợi nhuận trong phần còn lại của năm bao gồm:

- Giải phóng hàng tồn kho giá cao;

- Hiệu suất hoạt động nhà máy cải thiện giúp giảm chi phí sản xuất trên mỗi đơn vị sản phẩm; và

- Chi phí đầu vào giảm – bắt đầu từ Q3/2023 trở đi.

Bảng 7: Giá thép xây dựng trong năm 2023, HPG

Bảng 8: Giá HRC trong năm 2023, HPG

Bảng 9: Giá quặng sắt 62% Fe (USD/tấn), toàn cầu

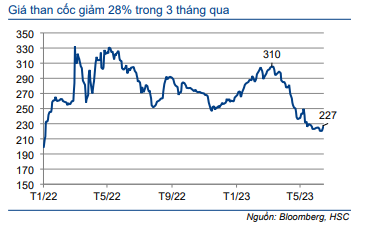

Bảng 10: Giá than cốc (USD/tấn), toàn cầu

Lưu ý, than cốc và quặng sắt chiếm tổng cộng 70% tổng chi phí sản xuất sản phẩm thép. Do đó, chi phí nguyên vật liệu đầu vào giảm sẽ hỗ trợ tỷ suất lợi nhuận của Công ty. Trên thực tế, chúng tôi nhận thấy giá nguyên liệu đầu vào giảm mạnh hơn giá bán với giá quặng sắt và than cốc giảm lần lượt 12% và 28% trong 3 tháng vừa qua trong khi giá bán bình quân giảm khoảng 9% đối với thép xây dựng. Do đó, chúng tôi kỳ vọng tỷ suất lợi nhuận sẽ dần phục hồi trong thời gian tới.

Đánh giá KQKD Q2/2023

Tại Hội nghị HSC Emerging Vietnam 2023 vừa kết thúc, Cổ phiếu HPG chia sẻ KQKD Q2/2023 sẽ tốt hơn so với Q1/2023 nhờ hoạt động kinh doanh cốt lõi cải thiện, dẫn đầu là sản phẩm HRC. Công ty đã ký thành công nhiều hợp đồng xuất khẩu sản phẩm HRC đến hết tháng 9/2023.

Nếu nhu cầu thép xây dựng tiếp tục suy yếu do thị trường BĐS khó khăn, HPG sẽ chuyển sang sản xuất các sản phẩm HRC tại tổ hợp Dung Quất.

Dựa trên thông tin sẵn có và sản lượng tiêu thụ tháng 4 và tháng 5/2023, chúng tôi ước tính lợi nhuận của HPG trong Q2/2023 có thể đạt gần 1 nghìn tỷ đồng, giảm 75% so với cùng kỳ nhưng tăng 150% so với quý trước (397 tỷ đồng trong Q1/2023).

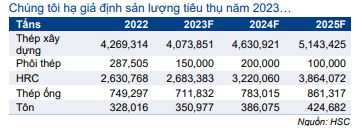

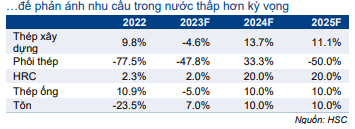

Dự báo mới giai đoạn 2023-2025

HSC hạ dự báo ngắn hạn trong năm 2023 nhưng nâng dự báo lợi nhuận năm 2024- 2025 (Bảng 11-16).

Dự báo lợi nhuận năm 2023

Do tốc độ phục hồi trong Q1/2023 chậm hơn so với kỳ vọng của chúng tôi do giá bán bình quân thấp hơn dự báo, HSC hạ 22% dự báo lợi nhuận thuần trong năm 2023 xuống 7.400 tỷ đồng (giảm 12,8% so với cùng kỳ) với doanh thu thuần là 124 nghìn tỷ đồng (giảm 12,1% so với cùng kỳ).

Chúng tôi hiện dự báo sản lượng tiêu thụ sẽ giảm 5% so với cùng kỳ đối với thép xây dựng và ống thép, từ tăng trưởng 5% trong dự báo trước đó. Trong khi đó, chúng tôi dự báo sản lượng tiêu thụ tôn thép sẽ tăng trưởng 7% từ tăng trưởng 5% trong dự báo trước đó, do nhu cầu tốt hơn kỳ vọng tại các thị trường xuất khẩu. Chúng tôi dự báo sản lượng tiêu thụ HRC sẽ giảm 2% so với cùng kỳ, từ tăng trưởng 5% trong dự báo trước đó. Đối với giá bán bình quân, chúng tôi hạ lần lượt 2,5% và 4% dự báo giá bán HRC và thép xây dựng, do nhu cầu trong nước thấp hơn kỳ vọng và chi phí nguyên vật liệu đầu vào cũng rẻ hơn.

Bảng 11: Dự báo mới về lợi nhuận, HPG

Bảng 12: Dự báo sản lượng tiêu thụ, HPG

Bảng 13: Dự báo tăng trường sản lượng tiêu thụ, HPG

Bảng 14: Dự báo giá bán bình quân, HPG

Bảng 15: Dự báo tăng trường giá bán bình quân, HPG

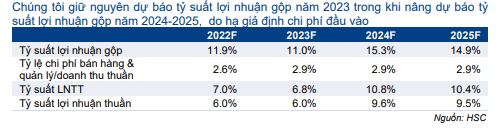

Bảng 16: Giả định tỷ suất lợi nhuận, HPG

Chúng tôi dự báo chi phí bán hàng & quản lý/doanh thu sẽ chiếm 2,9% doanh thu thuần, tăng từ 2,6% trong năm 2022, nhờ tỷ trọng xuất khẩu HRC và thép xây dựng tăng. Cuối cùng, lỗ tài chính thuần được dự báo sẽ giảm xuống 1,6 nghìn tỷ đồng từ 3,3 nghìn tỷ đồng trong năm 2022, do lỗ tỷ giá giảm.

Nhìn chung, HSC hiện dự báo LNTT và lợi nhuận thuần trong năm 2023 sẽ lần lượt là 8.451 tỷ đồng (giảm 14,8% so với cùng kỳ) và 7.400 tỷ đồng (giảm 12,8% so với cùng kỳ), tương đương EPS là 1.209đ/cp.

Dự báo lợi nhuận năm 2024-2025

HSC dự báo sản lượng tiêu thụ trong năm 2024-2025 sẽ tiếp tục phục hồi nhờ thị trường BĐS cải thiện và Chính phủ đẩy mạnh các dự án đầu tư công. Chúng tôi cũng kỳ vọng giá bán các sản phẩm thép sẽ tiếp tục cải thiện, tăng khoảng 2-3%/năm.

Tỷ suất lợi nhuận gộp được dự báo sẽ cải thiện mạnh trong năm 2024, lên 15,3% nhờ hiệu suất hoạt động cả năm của các nhà máy cải thiện và chi phí nguyên vật liệu đầu vào giảm. Mặc dù phục hồi mạnh mẽ nhưng chúng tôi dự báo tỷ suất lợi nhuận gộp vẫn thấp hơn so với mức bình thường (trên 20%). Công ty dự kiến sẽ đưa vào hoạt động giai đoạn 2 tổ hợp DQSC vào Q1/2025; do đó, tỷ suất lợi nhuận gộp trong năm 2025 được dự báo sẽ giảm xuống 14,9% do chi phí khấu hao tăng và hiệu suất hoạt động giai đoạn 2 thấp.

HSC duy trì dự báo tỷ lệ chi phí bán hàng & quản lý/doanh thu ở mức 2,9% trong năm 2024-2025. Trong khi lỗ tài chính thuần được dự báo sẽ tăng dần từ 2,5 nghìn tỷ đồng lên 2,9 nghìn tỷ đồng do chi phí lãi vay không được vốn hóa sẽ phát sinh sau khi giai đoạn 2 đi vào hoạt động.

Đối với lợi nhuận thuần, HSC hiện dự báo lợi nhuận thuần trong năm 2024-2025 sẽ tăng mạnh lên 14.274 tỷ đồng (tăng trưởng 92,9%) và 16.668 tỷ đồng (tăng trưởng 16,8%) nhờ sản lượng tiêu thụ tăng và tỷ suất lợi nhuận gộp cải thiện.

Giả định số lượng cổ phiếu đang lưu hành không thay đổi, chúng tôi dự báo EPS năm 2024-2025 sẽ lần lượt là 2.332đ và 2.723đ.

Bảng CĐKT và dòng tiền

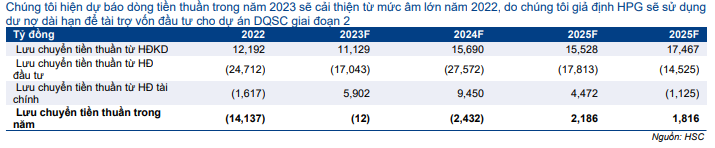

HSC dự báo dư nợ dài hạn trong giai đoạn 2023-2025 sẽ dao động trong khoảng 16,0-19,6 nghìn tỷ đồng, từ 11,5 nghìn tỷ đồng trong năm 2022, chủ yếu do chi phí đầu tư cho giai đoạn tổ hợp DQSC.

Đối với dư nợ ngắn hạn, chúng tôi giả định HPG sẽ giảm dư nợ ngắn hạn trong năm 2023 bằng cách cắt giảm mức tồn kho trong bối cảnh mặt bằng lãi suất tăng và lượng hàng tồn kho cao như hiện nay. Tuy nhiên, trong năm 2024-2025, sau khi giai đoạn 2 tổ hợp DQSC đi vào hoạt động, HPG sẽ tăng vay nợ ngắn hạn để đáp ứng nhu cầu vốn lưu động.

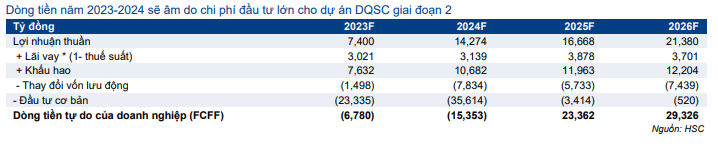

Đối với dự báo dòng tiền, chúng tôi hiện dự báo dòng tiền thuần trong năm 2023 sẽ cải thiện lên âm 12 tỷ đồng từ âm 14,1 nghìn tỷ đồng trong năm 2022 do chúng tôi giả định HPG sẽ sử dụng dư nợ dài hạn để tài trợ vốn đầu tư cho dự án DQSC giai đoạn 2. Trong khi đó, chúng tôi dự báo dòng tiền ra thuần trong năm 2024 sẽ giảm trở lại xuống âm 4,9 nghìn tỷ đồng do hầu hết vốn đầu tư cho tổ hợp DQSC sẽ được giải ngân trong năm 2024.

Bảng 17: Cơ cấu nợ, HPG

Bảng 18: Dự báo dòng tiền, HPG

Chính sách cổ tức bằng tiền mặt

Do HPG cần tiết kiệm một lượng tiền mặt đáng kể cho dự án DQSC giai đoạn 2, chúng tôi cho rằng Công ty sẽ không chi trả cổ tức bằng tiền mặt trong năm 2023. Trong năm 2024-2025, chúng tôi dự báo HPG sẽ dần chi trả cổ tức bằng tiền mặt trở lại ở mức 500đ/cp trong năm 2024 và 1.000đ/cp trong năm 2025, tương đương tỷ lệ lợi nhuận chi trả cổ tức dao động trong khoảng 20,4%-34,9% và lợi suất cổ tức dao động trong khoảng 2,1%-4,2%.

Định giá và khuyến nghị

HSC nâng khuyến nghị đối với HPG lên Mua vào (từ Tăng tỷ trọng) và nâng giá mục tiêu lên 29.700đ (tiềm năng tăng giá là 26%) sau khi điều chỉnh dự báo và chuyển giai đoạn cơ sở định giá sang giữa năm 2024. HPG đang giao dịch với P/E trượt dự phóng 1 năm cốt lõi cao hơn tương đối so với mức bình quân trong quá khứ, nhưng chúng tôi cho rằng P/E dự phóng ở mức cao như hiện tại không phải mức cao bất thường vào thời điểm này trong chu kỳ. Quan trọng hơn, chúng tôi nhận thấy những tín hiệu hồi phục ngày càng rõ ràng trong giai đoạn hiện tại. Chúng tôi ưa thích cổ phiếu HPG nhờ vị thế dẫn đầu và tiềm năng gia tăng thị phần, nhờ vị thế của Công ty nhiều khả năng sẽ được hưởng lợi chính khi Chính phủ đẩy mạnh các chương trình đầu tư công cùng với đội ngũ BLĐ giỏi và tâm huyết.

Kết luận và phương pháp

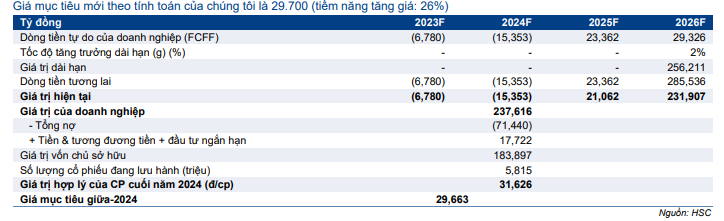

Với tiềm năng tăng giá là 26%, HSC nâng khuyến nghị đối với HPG lên Mua vào (từ Tăng tỷ trọng). Tác động từ việc điều chỉnh giảm dự báo trong năm nay phần lớn được bù đắp nhờ việc điều chỉnh tăng dự báo trong năm 2024-2025, nhưng với tác động từ việc chuyển giai đoạn cơ sở định giá sang giữa năm 2024, chúng tôi nâng 26% giá mục tiêu lên 29.700đ (từ 23.500đ trước đó).

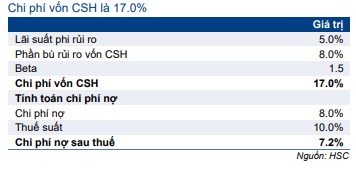

HSC tiếp tục sử dụng phương pháp DCF để xác định giá mục tiêu đối với HPG. Những giả định chính như sau:

- HSC giữ nguyên giả định lãi suất phi rủi ro là 5%, phần bù rủi ro vốn CSH là 8% và tốc độ tăng trưởng dài hạn là 2%.

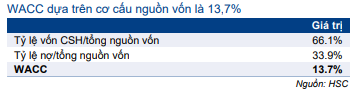

- Tuy nhiên, sau khi điều chỉnh giả định cơ cấu vốn của HSC (nâng hệ số nợ vay), chúng tôi hiện giả định WACC sẽ giảm nhẹ xuống 13,7% (từ 13,9% trước đó) để xác định giá mục tiêu.

Chúng tôi tóm tắt giả định định giá và phân tích độ nhạy trong Bảng 19-23.

Bảng 19: Tính toán FCFF, HPG

Bảng 20: CAPM-dựa trên giả định WACC, HPG

Bảng 21: Cơ cấu nguồn vốn và WACC, HPG

Bảng 22: Định giá DCF, HPG

Bảng 23: Phân tích độ nhạy của giá mục tiêu, HPG

Bối cảnh định giá

Giá Cổ phiếu HPG đã tăng 18% trong 3 tháng vừa qua (đạt mức giá mục tiêu trước đây của chúng tôi) với kỳ vọng phục hồi, vượt 10% so với chỉ số VNIndex. Theo đó, HPG đang giao dịch với P/E trượt dự phóng 1 năm là 13,8 lần, cao hơn 0,7 lần độ lệch chuẩn so với mức bình quân trong 4 năm qua là 10,1 lần (Biểu đồ 24-25). Trong khi đó, HPG đang giao dịch với P/B dự phóng 2023 là 1,3 lần, so với mức thấp kỷ lục vào giữa tháng 11/2022 là 0,65 lần và trong năm 2012 là 0,7 lần.

Lưu ý, P/E dự phóng ở mức cao như hiện tại không phải mức cao bất thường vào thời điểm này trong chu kỳ; trên thực tế, chúng tôi cho rằng bội số sẽ tăng lên từ nay tới khi lợi nhuận gia tăng trong năm 2024-2025.

Biểu đồ 24: P/E trượt dự phóng 1 năm, HPG

Biểu đồ 25: Độ lệch chuẩn so với bình quân, HPG

Bên cạnh định giá, chúng tôi nhận thấy một số dấu hiệu phục hồi tích cực trong giai đoạn này, dẫn đầu là sản lượng tiêu thụ cải thiện, hiệu suất hoạt động tăng và giá nguyên vật liệu đầu vào giảm. Giá thép từ Trung Quốc tăng trở lại cũng là dấu hiệu tích cực đối với ngành thép Việt Nam trong bối cảnh Chính phủ nỗ lực cắt giảm lãi suất cho vay, đẩy mạnh các dự án đầu tư công và hỗ trợ thị trường BĐS. Chúng tôi khuyến nghị NĐT tích lũy cổ phiếu khi lò cao đang ngừng hoạt động cuối cùng được tái khởi động.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.