Hạn ngạch nhập khẩu mới đối với EU có hiệu lực từ ngày 1/7/2022

Ngày 30/5/2022, EU công bố hàng hóa xuất khẩu của Việt Nam đã được phân loại là có xuất xứ từ một nước đang phát triển, các biện pháp phòng vệ thương mại sẽ được áp dụng. Chính sách này sẽ có hiệu lực từ ngày 1/7/2022-30/6/2024. Theo đó, Việt Nam hiện phải chịu hạn ngạch nhập khẩu do EU đặt ra đối với một số sản phẩm thép dẹt (tổng hạn ngạch là 2,2-2,3 triệu tấn/năm) bao gồm thép mạ kẽm nhúng nóng (HDG), mặt hàng xuất khẩu chủ lực của Việt Nam sang EU, chiếm 67% tổng KNXK sang (theo giá trị) năm 2021.

Lưu ý, Việt Nam đã xuất khẩu tổng cộng 979.205 tấn HDG trong năm 2021. Với hạn ngạch xuất khẩu vào khoảng 2,1 triệu tấn/năm cho tất cả các sản phẩm được phân loại là “các quốc gia khác” vào năm 2021, kim ngạch xuất khẩu HDG của Việt Nam sẽ chiếm 45% hạn ngạch này. Do đó, Việt Nam sẽ phải cạnh tranh với các “quốc gia khác” về sản lượng xuất khẩu, điều này sẽ làm gia tăng sự cạnh tranh đối với những doanh nghiệp bị ảnh hưởng như NKG và HSG. Thổ Nhĩ Kỳ là một trong những quốc gia có vị thế tốt nhất để cạnh tranh trong số các “quốc gia khác” này nhờ vị trí địa lý thuận lợi.

Loại bỏ thuế CBPG đối với tôn mạ nhập khẩu.

Trong tháng 5/2022, Bộ Công Thương Việt Nam đã gỡ bỏ thuế CBPG sau 5 năm áp dụng đối với tôn mạ nhập khẩu từ Hàn Quốc và Trung Quốc (mặc dù Bộ Công Thương vẫn sẽ tiếp tục theo dõi tình hình). Do các doanh nghiệp sản xuất thép trong nước không còn gặp khó khăn để cạnh tranh với tôn mạ nhập khẩu tràn lan như trước năm 2016, chính sách thuế này đã được gỡ bỏ. Các mức thuế suất được áp dụng dao động từ 3,17-38,34%; chính sách này đã có hiệu quả và sản lượng tôn mạ nhập khẩu đã giảm xuống mức thấp. Do tỷ trọng sản phẩm tôn thép tiêu thụ trong nước (dựa trên sản lượng tiêu thụ) lớn nhất, việc gỡ bỏ chính sách này sẽ ảnh hưởng mạnh nhất tới HSG và NKG (theo đơn đặt hàng).

Định giá và khuyến nghị

Chúng tôi cho rằng ngành thép Việt Nam sẽ tiếp tục phải đối mặt với nhiều khó khăn hơn sau những thay đổi chính sách này. Nhu cầu trong nước và toàn cầu đối với các sản phẩm tôn vẫn thấp thể hiện qua xu hướng giảm của giá bán thép. Người mua đang trì hoãn đặt hàng mới và chờ giá tiếp tục giảm. Các biện pháp phong tỏa chặt chẽ tại Trung Quốc kể từ cuối tháng 3/2022 là nguyên nhân chính dẫn đến sự sụt giảm này. Do đó, HSC hạ dự báo, giá mục tiêu và khuyến nghị đối với các cổ phiếu thép bị ảnh hưởng. Chúng tôi hạ khuyến nghị đối với NKG xuống Tăng tỷ trọng (từ Mua vào) với giá mục tiêu là 28.300đ (tiềm năng tăng giá là 18,6%) và HSG xuống Nắm giữ (từ Tăng tỷ trọng) với giá mục tiêu là 21.800đ (tiềm năng tăng giá là 3,8%). Mặc dù triển vọng toàn ngành trở nên ảm đạm hơn, các cổ phiếu trong ngành đang giao dịch với P/E dự phóng thấp hơn đáng kể so với mức bình quân trong quá khứ. Với lựa chọn hàng đầu là HPG, HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 58.300đ (giá trước chia tách); (tiềm năng tăng giá là 75%).

Triển vọng ngắn hạn vẫn khó khăn đối với thép dẹt

Sau khi bị bổ sung vào danh sách các quốc gia phải áp dụng hạn ngạch nhập khẩu tôn mạ, rủi ro cạnh tranh đối với các doanh nghiệp xuất khẩu tôn của Việt Nam ngày càng gia tăng do phải cạnh tranh trực tiếp với một số quốc gia trong hạn ngạch hàng quý do EU quy định. Ngoài ra, vào tháng 5/2022, Việt Nam cũng đã gỡ bỏ chính sách thuế CBPG được áp dụng từ 5 năm trước đối với tôn mạ nhập khẩu từ Trung Quốc và Hàn Quốc. Rủi ro xuất khẩu sang EU ngày càng lớn trong khi rủi ro nhập khẩu từ Trung Quốc cũng gia tăng. Chúng tôi hạ khuyến nghị đối với các doanh nghiệp tôn do lo ngại về rủi ro cạnh tranh. Theo đó, HSC hạ khuyến nghị đối với NKG xuống Tăng tỷ trọng (từ Mua vào) và HSG xuống Nắm giữ (từ Tăng tỷ trọng).

Trong báo cáo này, HSC thảo luận và phân tích tác động của những thay đổi trong chính sách đối với thị trường xuất khẩu và nhập khẩu đối với các doanh nghiệp xuất khẩu tôn của Việt Nam, chủ yếu là NKG và HSG. Cụ thể như sau:

Tác động tiêu cực từ hạn ngạch nhập khẩu vào EU mới được công bố

Vào ngày 30/5/2022, EU công bố hàng hóa xuất khẩu của Việt Nam đã được phân loại là có xuất xứ từ một nước đang phát triển, các biện pháp phòng vệ thương mại sẽ được áp dụng. Chính sách này sẽ có hiệu lực từ ngày 1/7/2022-30/6/2024. Theo đó, Việt Nam hiện phải chịu hạn ngạch nhập khẩu do EU đặt ra đối với một số sản phẩm thép dẹt.

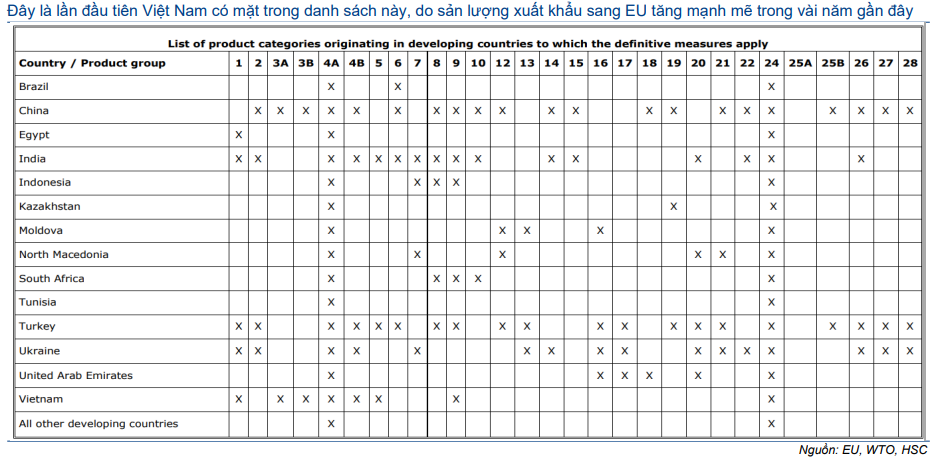

Việt Nam phải chịu hạn ngạch nhập khẩu đối với 8 loại hàng hóa (Bảng 1), bao gồm:

- 1 – Phi hợp kim và hợp kim khác cuộn cán nóng (HRC)

- 3A/3B – Tôn kỹ thuật điện

- 4A/4B – Tôn mạ (HDG – thép mạ kẽm nhúng nóng).

- 5 – Tôn mạ phủ tráng

- 9 – Tôn cán nguội không gỉ

- 24 – Ống thép đúc khác

Bảng 1: Danh mục các sản phẩm có xuất xứ từ các nước đang phát triển phải chịu hạn ngạch nhập khẩu …

Trong số 8 mặt hàng này, 4A/4B là sản phẩm chủ lực cần được theo dõi chặt chẽ. Các sản phẩm HDG là mặt hàng xuất khẩu chủ lực của Việt Nam sang EU trong thời điểm hiện tại. Lưu ý, trong năm 2021, Việt Nam đã xuất khẩu tổng cộng 979.205 tấn HDG, tăng trưởng mạnh kể từ năm 2017 đến nay.

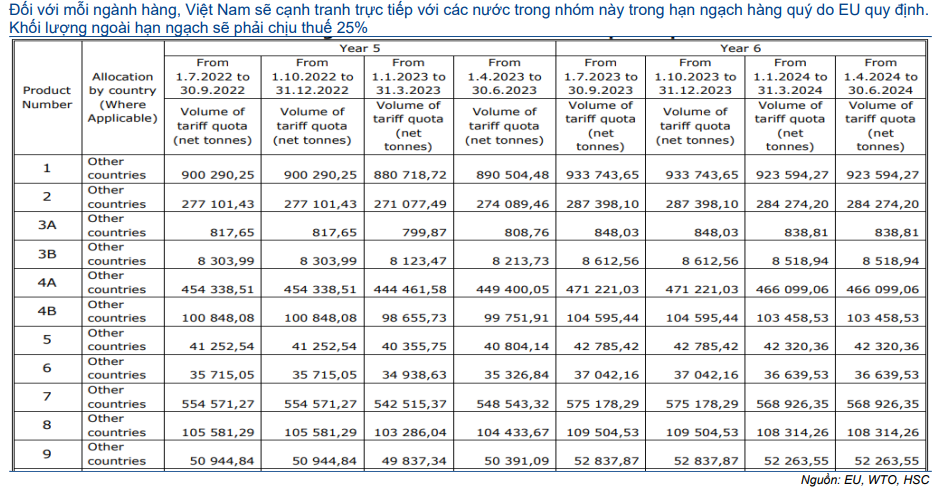

Với hạn ngạch là 2,1 triệu tấn HDG (tổng hạn ngạch cho cả mặt hàng 4A và 4B) trong giai đoạn từ ngày 1/7/2021- 30/6/2022 cho tất cả các quốc gia được phân loại là “các nước khác”, sản lượng xuất khẩu từ Việt Nam chiếm khoảng 45% tổng hạn ngạch cho các quốc gia này.

Hạn ngạch nhập khẩu mới đối với các sản phẩm HDG (hàng quý) như sau (Bảng 2):

- Từ ngày 1/7/2022-30/6/2023: 2,2 triệu tấn (tăng trưởng 5%). Hạn ngạch hàng quý dao động trong khoảng 543.117 tấn đến 555.186 tấn trong 4 quý tới.

- Từ ngày 1/7/2023-30/6/2024: 2,3 triệu tấn (tăng trưởng 5%). Hạn ngạch hàng quý dao động trong khoảng 569.558 tấn đến 575.817 tấn trong năm sau đó.

Vào danh sách áp dụng hạn ngạch nhập khẩu này, Việt Nam sẽ phải cạnh tranh trực tiếp với các nước khác trong danh sách, bao gồm Brazil, Indonesia, Thổ Nhĩ Kỳ, Ai Cập, Kazakhstan,… Trong đó, Thổ Nhĩ Kỳ là một trong những quốc gia có vị thế cạnh tranh lớn nhất nhờ chi phí vận chuyển thấp hơn và thời gian vận chuyển nhanh hơn. Tuy nhiên, hạn ngạch sẽ được đặt lại hàng quý, điều này sẽ giảm thiểu lợi thế địa lý của Thổ Nhĩ Kỳ đối với Việt Nam. Theo đó, các doanh nghiệp xuất khẩu tôn của Việt Nam sẽ tiếp tục cạnh tranh nhờ giá bán bình quân thấp hơn.

Đối với sản lượng xuất khẩu ngoài hạn ngạch, Việt Nam phải chịu mức thuế 25%.

Bảng 2: Hạn ngạch nhập khẩu mới đối với các sản phẩm HDG (hàng quý)

Việc bị bổ sung vào danh sách này sẽ tác động tiêu cực đến các doanh nghiệp xuất khẩu tôn của Việt Nam, chủ yếu là NKG và HSG do 2 công ty này đã đẩy mạnh xuất khẩu HDG sang EU trong vài năm qua nhờ giá bán và tỷ suất lợi nhuận cao. Do đó, thị trường EU hiện là một trong những thị trường lớn nhất của NKG (sản lượng xuất khẩu sang EU chiếm khoảng 60% tổng sản lượng xuất khẩu trong Q2/2022) và HSG (sản lượng xuất khẩu sang EU chiếm khoảng 30-40% tổng sản lượng xuất khẩu trong tháng 6/2022).

Tình hình cạnh tranh gia tăng sẽ tác động tiêu cực đến (1) sản lượng xuất khẩu và (2) giá bán. Ngoài ra, tác động đối với HPG cũng tiêu cực, nhưng không trực tiếp và chủ yếu sẽ ảnh hưởng tới sản lượng tiêu thụ HRC trong nước (nếu có).

Bảng 3: Sản lượng tiêu thụ theo thị trường, HSG

Bảng 4: Sản lượng tiêu thụ theo thị trường, NKG

Bảng 5: Sản lượng tiêu thụ tôn tại Việt Nam

Bảng 6: Cơ cấu sản lượng tôn mạ tiêu thụ theo thị trường

Miễn thuế CBPG đối với sản phẩm tôn mạ nhập khẩu

Vào tháng 5/2022, Bộ Công Thương Việt Nam cũng đã gỡ bỏ thuế CBPG, có hiệu lực từ ngày 30/3/2017 đối với tôn mạ nhập khẩu từ Trung Quốc và Hàn Quốc. Mức thuế suất dao động trong khoảng từ 3,17% đến 38,34%. Thời gian tới, Bộ Công Thương và các cơ quan ban ngành sẽ tiếp tục giám sát việc nhập khẩu tôn mạ từ nước ngoài và có những hành động kịp thời và phù hợp với luật pháp quốc tế & Việt Nam để bảo vệ lợi ích của ngành thép trong nước.

Theo HSC, ngành sản xuất thép trong nước không còn bị đe dọa bởi thép nhập khẩu giá rẻ và khả năng thép nhập khẩu từ Trung Quốc và Hàn Quốc ảnh hưởng đến hoạt động sản xuất trong nước là hạn chế. Trên thực tế, với mức thuế CBPG cao trong 5 năm qua, sản lượng thép nhập khẩu từ Trung Quốc và Hàn Quốc là không đáng kể. Bên cạnh đó, các doanh nghiệp trong nước đã cải thiện quy mô, công nghệ và hiệu quả trong giai đoạn đó. Do đó, tình hình cạnh tranh đã thay đổi và các sản phẩm tôn thép của Việt Nam đã trở nên cạnh tranh hơn trên thị trường toàn cầu.

HSC không có số liệu về sản lượng nhập khẩu tôn mạ của Việt Nam, nhưng sau khi trao đổi với một số kênh, chúng tôi cho rằng sản lượng nhập khẩu rất thấp và không đáng kể. Mặt khác, trong 5 năm qua, Việt Nam đã nâng cao vị thế trên thị trường tôn thép toàn cầu, với tốc độ CAGR sản lượng xuất khẩu tôn trong giai đoạn 2016-2021 đạt 22%.

Trong năm 2021, Việt Nam đã xuất khẩu tổng cộng 3,4 triệu tấn tôn (tăng trưởng 108%), chủ yếu sang Mỹ, EU và các nước ASEAN. Sản lượng xuất khẩu chiếm 63% tổng sản lượng tiêu thụ trong cả năm 2021, tăng mạnh từ 46% trong năm 2016 (Bảng 6).

Từ đó, HSC tin rằng khả năng cạnh tranh của sản phẩm tôn thép Việt Nam là rất tốt và có thể cạnh tranh trực tiếp với tất cả các doanh nghiệp toàn cầu, đặc biệt là tại thị trường EU và Mỹ.

Lưu ý, thuế nhập khẩu giữ nguyên ở mức 15% đối với tôn mạ nhập khẩu và do đó, rủi ro nhập khẩu chính từ Trung Quốc và Hàn Quốc, sau khi gỡ bỏ chính sách thuế CBPG, sẽ được giảm thiểu. Tuy nhiên, đây vẫn là một rủi ro tiềm ẩn mà HSC sẽ theo dõi chặt chẽ trong tương lai.

Giá thép dẹt chịu áp lực

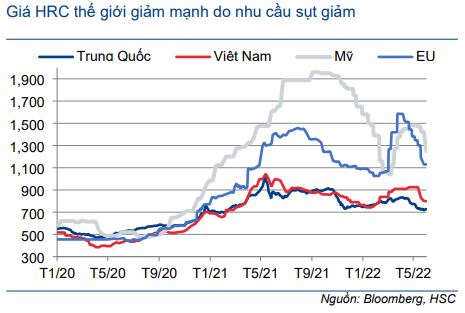

Trong tháng trước, giá HRC và thép dẹt đã giảm mạnh do nhu cầu thấp trên toàn cầu, chủ yếu do Trung Quốc áp dụng các biện pháp phong tỏa chặt chẽ. HRC chiếm gần 80% tổng chi phí sản xuất tôn thép. Do đó, biến động giá HRC sẽ ngay lập tức tác động trực tiếp đến giá bán bình quân của tôn.

Sản lượng tiêu thụ thép của Trung Quốc trong năm 2021 chiếm 52% sản lượng tiêu thụ thép trên thế giới, do đó, khi các biện pháp phong tỏa nghiêm ngặt được áp dụng vào cuối tháng 3/2022 tại Trung Quốc, nhu cầu thép giảm mạnh là không thể tránh khỏi do hoạt động sản xuất bị ngưng trệ đối với một số ngành, bao gồm ô tô, BĐS và cơ sở hạ tầng. Để bù đắp cho sản lượng tiêu thụ thép trong nước sụt giảm, Trung Quốc đã đẩy mạnh xuất khẩu thép, chủ yếu sang thị trường EU. Điều này đã tác động tiêu cực đến giá HRC toàn cầu.

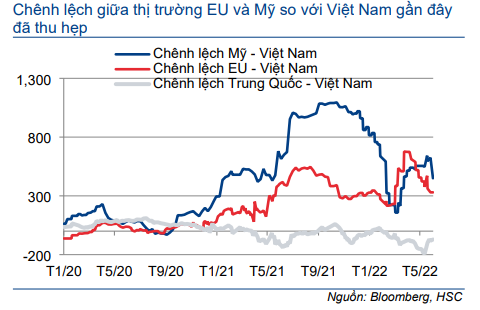

Giá HRC tại Mỹ giảm mạnh cả so với đầu năm (21%) và so với cùng kỳ (22%) xuống 1.250 USD/tấn (Bảng 7) sau khi đạt mức cao kỷ lục 1.960 USD/tấn vào tháng 8/2021. Chênh lệch giá HRC giữa Mỹ và Việt Nam hiện đã thu hẹp xuống còn khoảng 450 USD/tấn, từ mức cao kỷ lục 1.095 USD/tấn vào tháng 10/2021. Chênh lệch này bao gồm thuế nhập khẩu 25% vào thị trường Mỹ, phí vận chuyển và các chi phí liên quan khác.

Tại EU, giá HRC đạt mức cao kỷ lục 1.597 USD/tấn vào tháng 3/2022 do hệ quả của xung đột giữa Nga & Ukraina. Tuy nhiên, trong tháng 4 và tháng 5/2022 khi Trung Quốc áp dụng các biện pháp phong tỏa để ngăn chặn sự lây lan của dịch COVID-19, Trung Quốc đã đẩy mạnh xuất khẩu sang EU, do đó giảm bớt tình trạng thiếu hụt nguồn cung thép của khối. Giá HRC tại EU giảm mạnh xuống 1.130 USD/tấn (tăng 3,4% so với đầu năm nhưng giảm 19% so với cùng kỳ). Chênh lệch giá HRC giữa EU và Việt Nam kể từ đó đã giảm xuống 330 USD/tấn từ mức cao kỷ lục 677 USD/tấn vào tháng 3/2022.

Tại Việt Nam, giá HRC của HPG và Formosa đã giảm hơn 10% trong tháng 5 xuống chỉ còn 790-830 USD/tấn cho các đơn hàng giao trong tháng 7/tháng 8, theo xu hướng giá HRC toàn cầu.

Biểu đồ 7: Giá HRC, Thế giới

Biểu đồ 8: Chênh lệch giá HRC giữ Mỹ, EU, Trung Quốc so với Việt Nam

Trước xu hướng giảm của giá HRC trong tháng trước, các công ty tôn thép Việt Nam cũng đã hạ giá bán sản phẩm. Ngoài ra, nhu cầu thép trên thế giới và trong nước đều thấp trong Q2/2022. Do đó, các doanh nghiệp tôn thép phải đánh đổi tỷ suất lợi nhuận để hỗ trợ sản lượng tiêu thụ. Điều này sẽ tác động tiêu cực tới tỷ suất lợi nhuận trong thời gian tới nếu giá HRC tiếp tục giảm.

Việt Nam xuất khẩu các sản phẩm tôn với hợp đồng kỳ hạn 2 tháng, theo đó, biến động giá HRC và giá bán bình quân sẽ phản ánh trong báo cáo KQKD trong giai đoạn sau so với giao dịch tại thị trường trong nước. Thị trường trong nước là thị trường giao ngay, do đó, biến động giá HRC sẽ tác động trực tiếp đến giá bán bình quân trên thị trường. Tuy nhiên, giá HRC và tôn tăng mạnh trên thị trường xuất khẩu đối với đơn hàng giao tháng 3/tháng 4 sẽ được phản ánh trong báo cáo KQKD Q2/2022. Trong khi đó, nhu cầu thấp hiện tại và xu hướng giảm của giá thép chắc chắn sẽ được thể hiện trong Q2/2022.

Tuy nhiên, sản lượng xuất khẩu là động lực chính thúc đẩy sản lượng tiêu thụ trong Q2/2022. Hầu hết các hợp đồng xuất khẩu đã được ký vào cuối Q1/2022. Khi đó, các doanh nghiệp xuất khẩu tôn của Việt Nam bán thành phẩm với giá rất cao. Từ đó, tỷ suất lợi nhuận sẽ rất cao đối với các đơn hàng xuất khẩu trong Q2/2022. Nhu cầu và giá bán trong nước thấp sẽ được bù đắp một phần nhờ tỷ suất lợi nhuận xuất khẩu cao trong Q2/2022. Tác động ròng, chúng tôi tin rằng KQKD Q2/2022 của cả NKG và HSG sẽ tốt hơn so với Q1/2022.

Định giá và khuyến nghị

Dự báo và định giá mới

Sau khi phân tích tất cả các tác động của các chính sách mới đối với thị trường nội địa và xuất khẩu, chúng tôi cho rằng triển vọng trong 6 tháng cuối năm 2022 sẽ khó khăn hơn. Sản lượng xuất khẩu đang chậm lại rõ rệt do khách hàng trì hoãn đặt hàng mới và chờ giá bán tiếp tục giảm. Tại thị trường trong nước, nhu cầu từ tháng 4 đến nay vẫn thấp do giá thép tăng cao.

Từ đó, HSC hạ dự báo lợi nhuận thuần giai đoạn 2022-2024 đối với các nhà sản xuất thép dẹt là NKG và HSG; thông tin chi tiết về tác động đối với định giá và khuyến nghị của chúng tôi được trình bày bên dưới. Tác động của những thay đổi chính sách này đối với hoạt động kinh doanh của HPG – tập trung nhiều hơn vào các sản phẩm thép xây dựng và HRC (tại thị trường trong nước) – là rất nhỏ. Do đó, HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 58.300đ (tiềm năng tăng giá là 75%). (Mời xem: HPG – Khó khăn trong ngắn hạn, nhưng định giá hấp dẫn – ngày 1/6/2022).

HSC định giá các công ty thép theo phương pháp DCF với giả định WACC của chúng tôi đối với HPG, HSG và NKG lần lượt là 12,1%; 12,4% và 12,9% (Bảng 9).

Bảng 9: Tính toán WACC đối với các nhà sản xuất thép tại Việt Nam

NKG là lựa chọn hàng đầu của chúng tôi trong số các doanh nghiệp sản xuất thép dẹt nhờ định giá rẻ, dòng tiền dồi dào và đội ngũ quản lý năng động. Tuy nhiên, với tiềm năng tăng giá là 18,6%, HSC hạ khuyến nghị đối với NKG xuống Tăng tỷ trọng (từ Mua vào). Chúng tôi cũng hạ khuyến nghị đối với HSG xuống Nắm giữ (từ Tăng tỷ trọng), do HSG đang có mức định giá hợp lý trong giai đoạn hoạt động kinh doanh gặp nhiều khó khăn và lo ngại về tình hình quản trị doanh nghiệp.

Bảng 10: Dự báo mới, NKG

Lựa chọn cổ phiếu

CTCP Thép Nam Kim: HSC hạ bình quân 8,5% dự báo lợi nhuận giai đoạn 2022- 2024 do rủi ro về hạn ngạch nhập khẩu do EU đặt ra (có hiệu lực từ tháng 7/2022) vì EU là thị trường xuất khẩu lớn nhất của NKG trong 6 tháng đầu năm 2022. Theo đó, sản lượng xuất khẩu sang EU chiếm khoảng 60% sản lượng xuất khẩu của NKG trong 6 tháng đầu năm 2022. Theo chúng tôi, mức độ cạnh tranh ngày càng tăng đối với các doanh nghiệp từ các quốc gia khác trong cùng nhóm sẽ ảnh hưởng đến tỷ suất lợi nhuận của NKG.

Nhìn chung, HSC hạ đáng kể 16,4% dự báo lợi nhuận thuần năm 2022 xuống 1.614 tỷ đồng (giảm 27,5% so với cùng kỳ) và hạ 2,7% dự báo doanh thu thuần xuống 28.939 tỷ đồng (tăng trưởng 2,7%). Theo đó, tỷ suất lợi nhuận gộp được dự báo sẽ giảm xuống 12,4% trong năm 2022 (từ 15,2% trong năm 2021). Trong năm 2023- 2024, HSC hạ lần lượt 4,0% và 4,8% dự báo lợi nhuận thuần xuống lần lượt 1.516 tỷ đồng (giảm 6,1% so với cùng kỳ) và 1.560 tỷ đồng (tăng trưởng 2,9%).

Chúng tôi điều chỉnh giảm giá mục tiêu đối với NKG xuống 25.000đ từ 46.500đ trước đó do (1) hạ dự báo lợi nhuận giai đoạn 2022-2024 và (2) thay đổi giả định mô hình DCF. Tại giá mục tiêu mới của chúng tôi, NKG sẽ giao dịch với P/E dự phóng 2022 và 2023 lần lượt là 4,3 lần và 4,6 lần.

Nhìn chung, HSC hạ đáng kể 16,4% dự báo lợi nhuận thuần năm 2022 xuống 1.614 tỷ đồng (giảm 27,5% so với cùng kỳ) và hạ 2,7% dự báo doanh thu thuần xuống 28.939 tỷ đồng (tăng trưởng 2,7%). Theo đó, tỷ suất lợi nhuận gộp được dự báo sẽ giảm xuống 12,4% trong năm 2022 (từ 15,2% trong năm 2021). Trong năm 2023- 2024, HSC hạ lần lượt 4,0% và 4,8% dự báo lợi nhuận thuần xuống lần lượt 1.516 tỷ đồng (giảm 6,1% so với cùng kỳ) và 1.560 tỷ đồng (tăng trưởng 2,9%). Chúng tôi điều chỉnh giảm giá mục tiêu đối với NKG xuống 25.000đ từ 46.500đ trước đó do (1) hạ dự báo lợi nhuận giai đoạn 2022-2024 và (2) thay đổi giả định mô hình DCF. Tại giá mục tiêu mới của chúng tôi, NKG sẽ giao dịch với P/E dự phóng 2022 và 2023 lần lượt là 4,3 lần và 4,6 lần.

CTCP Tập đoàn Hoa Sen: Chúng tôi cũng điều chỉnh giảm bình quân 30% dự báo lợi nhuận giai đoạn 2022-2024 của HSG do lo ngại về lượng hàng tồn kho giá cao và những rủi ro tiềm ẩn mới từ thị trường xuất khẩu như đã thảo luận phía trên.

Theo đó, chúng tôi hiện dự báo lợi nhuận thuần năm 2022 sẽ giảm 52% so với cùng kỳ xuống 2.025 tỷ đồng, chủ yếu do tỷ suất lợi nhuận gộp giảm xuống chỉ còn 12,7% (từ 18,2% trong năm 2021). Sau đó, HSC dự báo lợi nhuận thuần sẽ tiếp tục giảm xuống 2.025 tỷ đồng (giảm 2,5% so với cùng kỳ) trong năm 2023 trước khi phục hồi lên 2.441 tỷ đồng (tăng trưởng 20,5%) trong năm 2024, nhờ đóng góp từ hệ thống phân phối Hoa Sen Home tăng.

Bảng 11: Dự báo mới và cũ, HSG

HSC hạ giá mục tiêu đối với HSG xuống 21.800đ (tiềm năng tăng giá 3,8%) so với 42.000đ trước đó do (1) hạ dự báo lợi nhuận giai đoạn 2022-2024 và (2) thay đổi giả định mô hình DCF và (3) chuyển giai đoạn cơ sở định giá sang giữa năm 2023 (năm tài khóa của HSG kết thúc vào tháng 9). Tại giá mục tiêu mới của chúng tôi, NKG sẽ giao dịch với P/E dự phóng 2022 và 2023 lần lượt là 5,8 lần và 5,9 lần.

Hiện tại, HSG đang giao dịch với P/E dự phóng 2022 và P/E trượt dự phóng 1 năm lần lượt là 5,6 lần (kết thúc năm tháng 9 năm 2023) và 5,4 lần, sát với mức bình quân trong quá khứ là 5,2 lần (kể từ tháng 10/2018). Tuy nhiên, do tiềm năng tăng giá chỉ là 3,8%, HSC hạ khuyến nghị đối với HSG xuống Nắm giữ (từ Tăng tỷ trọng) do HSG đang giao dịch ở mức định giá hợp lý trong bối cảnh hoạt động kinh doanh trong ngắn hạn gặp nhiều thách thức và những lo ngại về tình hình quản trị doanh nghiệp.

Động lực tăng trưởng

Tuy nhiên, chúng tôi nhận thấy một động lực tăng trưởng tiềm năng trên toàn cầu trong thời gian tới, khi Trung Quốc mở cửa nền kinh tế và cho phép cuộc sống trở lại bình thường vào ngày 1/6/2022. Chúng tôi cho rằng việc Trung Quốc nới lỏng các biện pháp phong tỏa sẽ tác động tích cực đến nhu cầu tiêu thụ và hỗ trợ giá thép trong thời gian tới. Trên thực tế, trong tuần đầu tháng 6/2022, giá thép HRC của Trung Quốc đã phục hồi 3% so với đầu tháng, sau khi giảm 10% trong tháng 4 & 5/2022.

Sau khi Trung Quốc trở lại hoạt động bình thường sau hơn 2 tháng áp dụng các biện pháp phong tỏa chặt chẽ, nhu cầu tiêu thụ thép trên toàn cầu sẽ nhanh chóng gia tăng do Trung Quốc chiếm 52% sản lượng tiêu thụ thép trên toàn cầu. Nỗ lực hỗ trợ thị trường BĐS thông qua việc cắt giảm lãi suất cho vay trong tháng 5/2022 được kỳ vọng sẽ hỗ trợ một phần cho thị trường BĐS trong thời gian tới.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.