1. Nhận định thị trường:

Kết phiên giao dịch cuối tuần với sắc đỏ, Vn-Index giảm nhẹ 1,42 điểm xuống mức 629,84 điểm cùng với 129 triệu cổ phiếu được khớp.

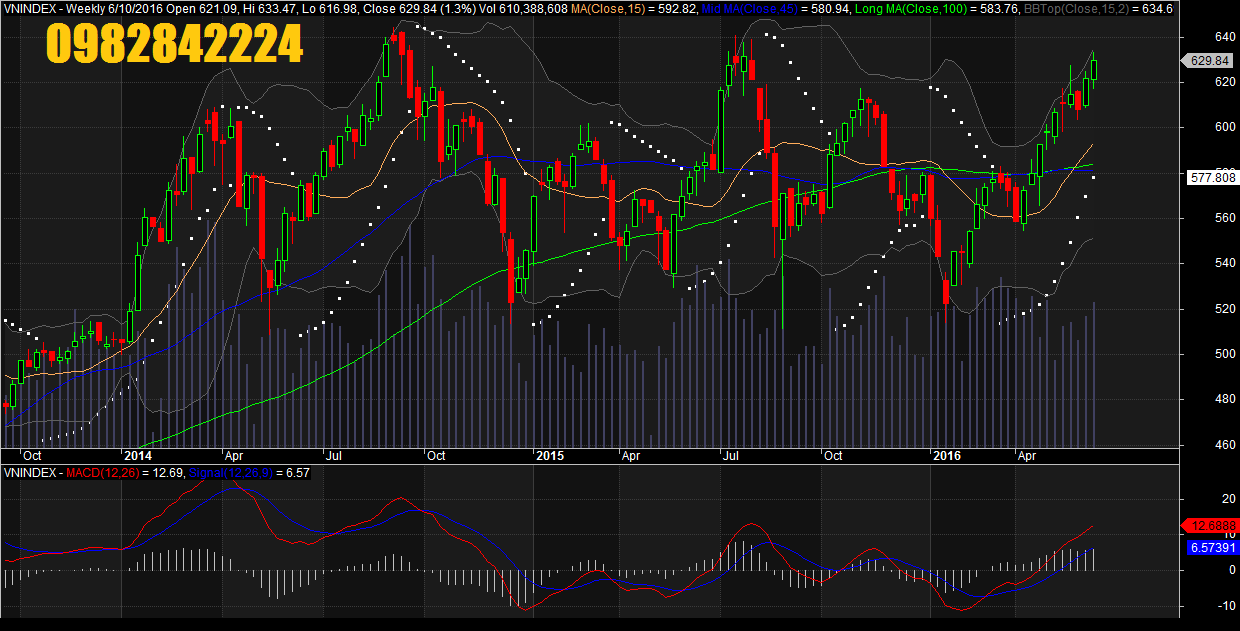

Đồ thị tuần VN-Index ngày 10/06/2016. Nguồn: Amibroker

Đồ thị VN-Index ngày 10/06/2016. Nguồn: Amibroker

VN-Index đã có sự điều chỉnh sau ba phiên tăng liên tiếp. Nến Doji hình thành kèm theo khối lượng gia tăng so với các phiên trước đó cho thấy áp lực cung bán ra đã mạnh hơn. Tuy nhiên, khả năng đảo chiều giảm vẫn chưa đáng ngại. Do VN-Index vẫn trụ được trên vùng hỗ trợ 625-628 điểm và dòng tiền vẫn duy trì tham gia vào thị trường. Bên cạnh đó, các chỉ báo xu hướng như MACD, ADX vẫn đang ở trạng thái tích cực. Vì vậy, VN-Index có thể sẽ tiếp tục kiểm định vùng hỗ trợ 625- 628 điểm trong phiên giao dịch sắp tới. Nhưng nhịp tăng hướng đến vùng 640-645 điểm của VN-Index có thể vẫn chưa chấm dứt. Tuy nhiên, với nến Hammer hình thành phiên ngày 08/06 thì hiện tại VN-Index vẫn chưa vượt lên trên mức đỉnh 132,7 điểm, bên cạnh đó vùng kháng cự 640 điểm khá gần với mức hiện tại.

Trên cơ sở đó, Nhật Cường cho rằng chỉ số VN-Index có thể sẽ điều chỉnh nhẹ trong các phiên giao dịch đầu tuần tới và mức hỗ trợ gần nhất của chỉ số VN-Index là mức 625 điểm. Đồng thời, Nhật Cường đánh giá chỉ số VN-Index không điều chỉnh mạnh và vẫn đang trong giai đoạn “strong trend” cho nên rủi ro ngắn hạn vẫn ở mức thấp. Ngoài ra, dòng tiền ngắn hạn vẫn duy trì xu hướng tăng và chưa có dấu hiệu rút ra khỏi thị trường cho nên dòng tiền sẽ có sự dịch chuyển giữa các nhóm cổ phiếu.

Hệ thống chỉ báo xu hướng vẫn duy trì mức tăng xu hướng ngắn hạn trên chỉ số VN-Index và giữ mức cắt lỗ của hệ thống ở mức 616.54 điểm. Do đó, các nhà đầu tư ngắn hạn tiếp tục nắm giữ và gia tăng tỷ trọng cổ phiếu ở các nhịp điều chỉnh.

Theo đồ thị tuần, chỉ số VN-Index đã vượt hoàn toàn mức 620 và khả năng sẽ tiến về vùng kháng cự 640 – 645 trong vài tuần giao dịch tới. Đồng thời, các chỉ báo xung lượng tăng mạnh về vùng quá mua và rủi ro trung hạn giảm mạnh. Ngoài ra, hệ thống chỉ báo xu hướng vẫn duy trì mức tăng xu hướng trung hạn trên chỉ số VN-Index và giữ mức cắt lỗ của hệ thống ở mức 582.02 điểm. Do đó, các nhà đầu tư trung hạn có thể tiếp tục nắm giữ và tận dụng các nhịp điều chỉnh để gia tăng trọng cổ phiếu.

2. Điểm nhấn phiên giao dịch ngày 10/06/2016:

Sau 3 phiên tăng liên tiếp, giá dầu WTI đã bị chốt lời khá mạnh và giảm trở lại trong phiên 9/6 về dưới 51 USD/thùng. VN-Index phiên điều chỉnh nhẹ với giá trị giao dịch tăng, độ rộng thị trường nghiêng về số mã giảm giá. Khối nhà đầu tư nước ngoài tiếp tục chuỗi mua ròng khá ấn tượng và mua ròng gần 210 tỉ đồng trên cả hai sàn. VNM ETF discount -0,13%, FTSE ETF discount -0,95%.

· Cổ phiếu ngân hàng diễn biến trái chiều với VCB & ACB tăng. STB, EIB cũng như BID và MBB giảm. CTG đóng cửa tại tham chiếu.

· BVH tiếp tục tăng tốt hôm nay thậm chí khi PVI giảm trở lại. Cổ phiếu các công ty chứng khoán cũng tăng với SSI và HCM tăng. VND cũng tăng.

· Cổ phiếu ngành tiêu dùng diễn biến trái chiều với VNM giảm trong khi đó MSN & KDC tăng. FPT đóng cửa tại tham chiếu. MWG cũng tăng hôm nay.

· Các mã tài nguyên bất ngờ giảm dẫn đầu là GAS và PVD. PVS và PXS cũng giảm. Không ngạc nhiên với diễn biến ở đây khi giá dầu thô giảm sau khi tăng mạnh trong tuần này.

· Cổ phiếu BĐS biến động trái chiều với VIC giảm trong khi đó BCI & NLG đóng cửa tại tham chiếu. SJS giảm. KBC giảm trong khi đó CII đóng cửa tại tham chiếu. CTD và HBC tăng.

· Cổ phiếu ngành sản xuất tăng trong cả phiên hôm nay, dẫn đầu là cổ phiếu ngành thép như HSG & HAG. PAC tăng trong khi đó BMP đóng cửa tại tham chiếu. TTF cũng tăng nhẹ trong khi đó TMT giảm trở lại. HSS duy trì đợt tăng gần đây.

HHS đã duy trì tăng tốt trong những ngày gần đây với thông tin Tài chính Hoàng Huy mong muốn mua vào tới 50% cổ phần tại HHS sau khi đã gom 67 triệu cổ phiếu và hiện đang chờ mua thêm 70 triệu cổ phiếu HHS nữa. Nếu muốn mua vào hơn 25% cổ phần, thông thường cần phải thực hiện chào mua công khai. Tuy nhiên, thay vào đó, công ty này có thể xin ý kiến chấp thuận của cổ đông tại HĐCĐ bất thường diễn ra vào ngày 22/7 tới cho Tài Chính Hoàng Huy nâng tỷ lệ sở hữu tại HHS lên tối thiểu 50% mà không cần chào mua công khai. Một phần giao dịch sẽ thực hiện tại các phiên giao dịch thông thường, do đó giá cổ phiếu tăng.

· Các mã ngành nông nghiệp và thủy sản biến động trái chiều. HAG giảm trong khi đó HNG đóng cửa tại tham chiếu. SBT tăng tốt trong khi đó GTN cũng tăng vọt trở lại. PAN tăng nhẹ trong khi đó VFG đóng cửa tại tham chiếu.

GTN tiếp tục tăng mạnh hôm nay với việc được bao gồm vào rổ FTST Vietnam ngoài dự kiến. Đây là đợt tăng kỹ thuật ngắn hạn và khi hoàn tất điều chỉnh, cổ phiếu có thể sẽ củng cố.

· DHG tăng trần hôm nay. Cổ phiếu tiếp tục là trung tâm của các thông tin thị trường không chính thức mặc dù không thể xác nhận bất kỳ đồn đoán nào trong hiện tại.

Các NĐTNN vẫn mua ròng trên cả hai sàn, giá trị mua ròng trên sàn HOSE đạt mức khá cao là +194,5 tỷ đồng, còn của sàn HNX là +15 tỷ đồng. MBB vẫn là cổ phiếu được mua ròng tích cực nhất với giá trị là +62 tỷ đồng, tiếp đến là BVH, MSN, VCB và GTN. Ở chiều ngược lại, chỉ có EVE là bị bán ròng đáng kể với giá trị là -10,6 tỷ đồng.

3. Thông tin Doanh nghiệp:

VSC: CTCP Tập đoàn Container Việt Nam (HSX: VSC, Vốn hóa: 2,574 tỷ đồng). Cổ phiếu giảm mạnh tạo cơ hội tốt để mua vào.

Kết thúc Q1/2016, doanh thu của VSC đạt 224 tỷ đồng, giảm nhẹ 1% YoY do sản lượng hàng hóa qua cảng giảm 47% so với cùng kỳ năm trước. Nếu loại trừ doanh thu từ cảng mới VIP Green Port thì doanh thu VSC giảm 28.3%. Doanh thu giảm, hoạt động kinh doanh của cảng mới VIP Green Port lỗ 9 tỷ đã làm lợi nhuận sau thuế VSC giảm 20%, đạt 46 tỷ.

Với hoạt động kinh doanh không khả quan Q1/2016 cộng thêm lo ngại về hoạt động cảng Green Port bị ảnh hưởng khi cầu Bạch Đằng được hoàn thiện đã khiến giá cổ phiếu VSC giảm mạnh. Tuy nhiên Chuyên viên cho rằng giá cổ phiếu giảm mạnh tạo một cơ hội tốt để mua vào với những lý do sau:

(1) Hoạt động cảng Green Port ít bị ảnh hưởng khi cầu Bạch Đằng được hoàn thành: Độ cao tĩnh không của cầu Bạch Đằng đảm bảo cho tàu 10,000 tấn có thể lưu chuyển vào bên trong.

(2) Cảng VIP – Green Port kỳ vọng hoạt động hiệu quả và tạo tăng trưởng cho VSC: Với lượng hàng qua cảng ước tính khoảng 320,000 TEUs trong năm 2016, Chuyên viên dự phóng doanh thu và LNST của VIP Green Port lần lượt đạt 352 tỷ và 61 tỷ đồng. Cảng VIP – Green Port giúp LNST của VSC tăng 10%/năm trong giai đoạn 2016-2020.

(3) Hưởng lợi từ các FTAs và TPP: Theo nghiên cứu của Peterson Institute for International Economics về ảnh hưởng của TPP, hoạt động xuất khẩu của Việt Nam khi tham gia TPP có thể tăng trưởng đến 30% đạt 464 tỷ đồng so với 357 tỷ đồng trong viễn cảnh không tham gia TPP vào năm 2030.

Trong năm 2016, Chuyên viên dự báo doanh thu VSC đạt 1,253 tỷ đồng (+35% YoY), LNST cho cổ đông công ty mẹ đạt 273 tỷ (-2.2%YoY). Dù bị ảnh hưởng do chi phí lãi vay tăng trong năm 2016 nhưng LNST sẽ tăng mạnh từ năm 2017.

Chuyên viên khuyến nghị “Mua vào” với cổ phiếu VSC với mức giá mục tiêu là 71,000 VND/cp dựa trên phương pháp chiết khâu chuỗi dòng tiền và so sánh P/E với tỷ trọng mỗi phương pháp là 50%.

——————————–

HVG: Kết quả nửa năm soát xét của HVG thấp. Có một số vấn đề đáng lưu ý ở thời điểm hiện tại.

KQKD 6 tháng đầu năm đã soát xét của HVG gây thất vọng. Với điều chỉnh giảm đáng kể so với kết quả chưa soát xét công bố trước đó. Công ty chỉ mới hoàn thành 3,5% kế hoạch lợi nhuận cả năm. Mức vay nợ cao là điểm lo ngại và phải thu cũng ở mức cao.

Cổ phiếu thấp hơn mức đánh giá đầu tư theo ý kiến của Chuyên viên với nhiều vấn đề về tài sản và nợ. Theo đó, yêu cầu sự lưu ý cần thiết đối với cổ phiếu này.

Doanh thu 6 tháng đầu năm đã soát xét giảm đáng kể so với con số chưa soát xét – CTCP Hùng Vương (HVG) báo cáo doanh thu thuần 6 tháng đầu năm đã soát xét là 8.324 tỷ đồng, tăng 14,5% so với cùng kỳ. Doanh thu soát xét giảm 24% so với con số chưa soát xét là 10.997 tỷ đồng. 6 tháng đầu năm tài chính của HVG bắt đầu từ ngày 1/11/2015 đến hết ngày 31/3/2016. Trong 6 tháng đầu năm nay, tổng doanh thu xuất khẩu bao gồm cá tra và tôm tăng mạnh 35.5% so với cùng kỳ. Tuy nhiên, doanh thu xuất khẩu tăng mạnh hoàn toàn là nhờ việc hợp nhất FMC, công ty chế biến tôm, vào HVG. Thậm chí, doanh thu xuất khẩu cá tra của công ty mẹ HVG và công ty con AGF đã giảm 20,2% so với cùng kỳ. KQKD của FMC được hợp nhất với HVG kể từ cuối tháng 5/2015, do đó công ty này đã không có bất kỳ đóng góp nào đối với HVG trong 6 tháng đầu năm 2015. Trong 6 tháng đầu năm 2016, FMC báo cáo doanh thu thuần đạt 1.333 tỷ đồng, tăng 6,9% so với cùng kỳ và đóng góp 16% doanh thu thuần của HVG.

Chênh lệch doanh thu trước và sau soát xét là do soát xét loại trừ lợi nhuận chưa thực hiện của các nghiệp vụ mua bán nội bộ – Sự chênh lệch trước và sau soát xét của doanh thu thuần là 2.672 tỷ đồng hay 24% doanh thu thuần ban đầu. Đây là doanh thu nội bộ giữa các công ty trong tập đoàn. Và với 8.324 tỷ đồng doanh thu thuần, HVG chỉ hoàn thành 34,7% kế hoạch doanh thu cả năm, là 24.000 tỷ đồng.

Lợi nhuận gộp tăng từ mức thấp gần đây và theo đó đẩy mạnh tỷ suất lợi nhuận – Lợi nhuận gộp tốt, đạt 687 tỷ đồng, tăng 47,7% so với cùng kỳ. Nhờ đó, tỷ suất lợi nhuận gộp tăng đạt 8,3% so với mức 6,4% trong cùng kỳ năm ngoái. Tuy nhiên, mặc dù so với cùng kỳ đã có sự cải thiện, so với các doanh nghiệp đối thủ khác như CTCP Vĩnh Hoàn, tỷ suất lợi nhuận gộp của HVG vẫn rất thấp. Và do công ty chưa công bố BCTC đã soát xét đầy đủ, Chuyên viên chưa có thông tin cụ thể về tỷ suất lợi nhuận theo từng mảng kinh doanh.

Mức vay nợ cao đẩy chi phí tài chính tăng – Trong khi đó, chi phí tài chính tăng vọt từ 168 tỷ đồng trong 6 tháng đầu năm 2015 lên 304 tỷ đồng trong 6 tháng đầu năm 2016 chủ yếu do chi phí lãi vay tăng do lượng vay nợ lớn là 8.469 tỷ đồng.

LNST cho cổ đông công ty mẹ ở mức tối thiểu là 17,5 tỷ đồng, giảm 62,1% so với cùng kỳ do chi phí lãi vay tăng và lỗ từ các công ty liên kết – Với chỉ 17,5 tỷ đồng LNST, HVG chỉ mới hoàn thành 3,5% kế hoạch lợi nhuận cả năm đầy tham vọng là 500 tỷ đồng. Và theo đó tỷ suất lợi nhuận thuần rất thấp là 0,2%.

Vay nợ lớn và mức phải thu cao là hai vấn đề chính mà HVG cần giải quyết – Tính đến ngày 31/3/2016, tổng vay nợ của HVG là 8.469 tỷ đồng. Trong đó, phần lớn là nợ ngắn hạn 7.385 tỷ đồng. Do đó, tỷ lệ nợ/vốn chủ sở hữu ở mức rất cao là 3,1 lần. Trong khi đó, hệ số thanh toán ngắn hạn là 1,1 lần và hệ số khả năng thanh toán nhanh là 0,7 lần. Phải thu cũng ở mức rất cao, 7.087 tỷ đồng, tương đương 85% doanh thu nửa năm.

Chuyên viên thiếu thông tin chi tiết về các khoản phải thu – Phần lớn phải thu là phải thu khách hàng, tổng cộng là 5.869 tỷ đồng, tăng 22,1% so với đầu năm. Tuy nhiên, thông tin chi tiết đối với các khoản phải thu đến hạn vẫn chưa được công bố. Tính đến ngày 31/3, dự phòng lũy kế đối với phải thu khó đòi là 343 tỷ đồng, không đổi so với đầu năm.

Chuyên viên dự báo LNST sẽ giảm 67,3% so với năm 2015 – Chuyên viên dự báo doanh thu thuần 2016 là 18,637 tỷ đồng, tăng trưởng 4% và LNST cho cổ đông công ty mẹ là 54 tỷ đồng, giảm 66,2% so với năm 2015. Các giả định chính của Chuyên viên bao gồm:

– Giả định doanh thu xuất khẩu cá tra đạt 136 triệu USD giảm 12,2%.

– Dự báo doanh thu thuần và LNST từ tôm (từ đóng góp của FMC) lần lượt là 3.308 tỷ đồng, tăng trưởng 15% và 103,6 tỷ đồng, tăng trưởng 6,4%.

– Doanh thu thuần và LNST từ thức ăn chăn nuôi thủy sản (từ đóng góp của VTF) lần lượt là 6.330 tỷ đồng, tăng trưởng 15% và 177 tỷ đồng, tăng trưởng 17,6%.

– Chuyên viên dự báo tỷ suất lợi nhuận gộp chung là 7,2% do tỷ suất lợi nhuận của mảng cá tra giảm với cạnh tranh khắc nghiệt từ các doanh nghiệp sản xuất cá giá trị thấp và cạnh tranh lớn hơn từ mảng sản xuất thức ăn chăn nuôi thủy sản cho tỷ suất lợi nhuận thấp.

– Chi phí lãi vay dự báo là 495,6 tỷ đồng, tăng 48,2% so với năm 2015.

Quan điểm đầu tư – Cổ phiếu dưới mức đánh giá đầu tư vào thời điểm hiện tại. Theo dự báo của Chuyên viên, cổ phiếu HVG hiện giao dịch với P/E 2016 là 44,2 lần. Với mức định giá tương lai đắt, nợ cao và tỷ suất lợi nhuận co hẹp, cổ phiếu HVG không phải là lựa chọn phù hợp đối với các NĐT trung và dài hạn.

——————————–

KSS: Khả năng sẽ bị hủy niêm yết bắt buộc Ngày 9/6, Sở giao dịch Chứng khoán TP. HCM thông báo về việc cổ phiếu của CTCP Khoáng sản Na Ri Hamico (KSS – HOSE) có khả năng bị hủy niêm yết. Trước đó, HOSE đã nhận được công bố thông tin báo cáo tài chính kiểm toán Công ty năm 2015. Cụ thể, Công ty kiểm toán đã từ chối đưa ra ý kiến: “Do tầm quan trọng của vấn đề nêu tại đoạn ‘Cơ sở của việc từ chối đưa ra ý kiến’, Chuyên viên không thể thu thập được đầy đủ bằng chứng kiểm toán thích hợp để làm cơ sở đưa ra ý kiến kiểm toán. Do đó, Chuyên viên không thể đưa ra ý kiến kiểm toán về báo cáo tài chính của KSS”. Căn cứ vào vào điểm h, khoản 1, Điều 60 của Nghị định 58/2012/NĐ- CP, cổ phiếu KSS đã rơi vào trường hợp bị hủy niêm yết do Công ty kiểm toán từ chối cho ý kiến đối với báo cáo tài chính kết thúc năm 2015 của Công ty. Được biết, cổ phiếu KSS rơi vào diện kiểm soát đặc biệt từ 11/6/2015 do Chủ tịch HĐQT và Kế toán trưởng bị khởi tố. Ngày 8/6 vừa qua, KSS đã bị đưa vào trạng thái tạm ngừng giao dịch do thường xuyên vi phạm về việc công bố thông tin trên thị trường.

——————————–

PAC: CTCP Pin Ắc quy miền Nam (Mã: PAC) chi trả cổ tức đợt 3 năm 2015 bằng tiền, tỷ lệ 10% và phát hành cổ phiếu tăng vốn, tỷ lệ 50%. Ngày chốt quyền 23/6. Ngày thanh toán 8/7. Trước đó, PAC cũng đã thanh toán cổ tức năm 2015 cho cổ đông thành 2 đợt, tổng cổ tức đã chi trả là 15% bằng tiền.

4. Điểm nhấn tin tức trong ngày:

Nhìn lại thị trường hàng hóa

Từ giữa tháng 5, giá dầu thô trên thị trường thế giới đã có sự hồi phục tích cực, kéo theo đó là diễn biến sôi động ở các cổ phiếu dầu khí trên thị trường chứng khoán Việt Nam như PVD, GAS, PVS, PVT…Sự hồi phục của giá dầu khiến không ít nhà đầu tư khá lạc quan về khả năng thị trường hàng hóa đã bước vào chu kỳ hồi phục. Tuy nhiên, trừ giá dầu Chuyên viên nhận thấy các nhóm hàng hóa cơ bản khác hầu hết vẫn chưa thoát khỏi đà giãm giá.

Dựa vào dữ liệu quá khứ, có thể thấy giá các loại hàng hóa đã trải qua ba chu kỳ lớn từ đầu năm 1970 đến nay. Mỗi chu kỳ thường bao gồm bốn giai đoạn kéo dài trong khoảng 15 năm. Ở chu kỳ mới đây nhất, giai đoạn 1 (hay còn gọi là giai đoạn “sốc giá”), hình thành từ năm 2000 khi giá hàng hóa bắt đầu tăng mạnh bởi sự mất cân bằng tạm thời giữa cung và cầu. Tuy nhiên, giai đoạn 2 (giai đoạn điều chỉnh) bắt đầu từ năm 2009 đã đưa giá hàng hóa nhanh chóng hạ nhiệt và trở về mức cân bằng. Giai đoạn 3, cung, cầu và giá cùng tăng cho thấy nền kinh tế đang bước vào giai đoạn tăng trưởng. Và cuối cùng, giai đoạn suy giảm bắt đầu khi cung vượt quá cầu và giá bước vào giai đoạn điều chỉnh mạnh mẽ.

Dầu thô là một bộ phận quan trọng của thị trường hàng hóa. Cho đến gần đây, giá dầu vẫn diễn biến khá tương đồng với hầu hết các loại hàng hóa khác. Giá dầu chạm đỉnh vào năm 2008 sau đó giảm sâu và đi ngang cho đến năm 2014, tiếp đó liên tục lao dốc và chạm đáy (26,05 USD/thùng) đầu năm 2016. Hiện tại, giá dầu đang bước vào chu kỳ phục hồi; tuy nhiên, với những tính hiệu trái chiều từ những nền kinh tế lớn như Mỹ, Nhật, châu Âu, và Trung Quốc… con đường phục hồi của giá dầu thô là không hề bằng phẳng.

Quặng sắt là một trong những yếu tố đầu vào quan trong trong ngành công nghiệp. Giá quặng bắt đầu xu hướng giảm từ năm 2011 và tạo đáy vào cuối năm 2015. Diễn biến đầu năm 2016 khiến nhiều nhà đầu tư lầm tưỡng rằng giá quặng sắt đã bước vào chu kỳ mới. Tuy nhiên, giá loại kim loại này nhanh chóng điều chỉnh và đang tiến về ngưỡng 40 USD/tấn.

Gạo là một mặt hàng thiết yếu trong lĩnh vực nông nghiệp. Giá gạo theo khá sát với chu kỳ hàng hóa, cụ thể giá hàng hóa này đạt đỉnh vào năm 2008 với giá 19.8 USD/100 pounds và liên tục đi ngang cho đến nay.

Ngược lại sự tăng giá của giá dầu và giá đường… thì giá cao su đang tạo đáy ở mức thấp nhất lịch sử. Nếu giá cao su test đáy thành công thì câu chuyện thú vị ở nhóm ngành cao su tự nhiên vẫn còn ở phía trước.

Trong bức tranh có nhiếu sự phân hóa như trên, khó có thể trả lời câu hỏi liệu thị trường hàng hóa hiện nay sẽ phản ánh tính chu kỳ giống như những giai đoạn trước hay là diễn biến gần đây cũa giá dầu chỉ mang yếu tố nhiễu. Điều chắc chắn là môi trường giá hàng hóa thấp sẽ tiếp tục tác động tích cực đến nhiều ngành nghề như các cổ phiếu trong ngành thép, vật liệu xây dựng, và phụ tùng xe hơi. Riêng với ngành dầu khí, Chuyên viên đánh giá hoạt động của các công ty ở thượng nguồn cũng như trung nguồn khó lòng cãi thiện đáng kể nếu giá dầu tiếp tục duy trì dước 60 USD/ thùng.

——————————–

Sản lượng thép 5 tháng đầu năm tăng

Theo số liệu thống kê của Bộ Công Thương, tính chung 5 tháng đầu năm 2016, sản lượng sắt thép thô đạt 1.881,8 nghìn tấn, tăng 14,6% so với cùng kỳ năm 2015; thép cán đạt 1.981,2 nghìn tấn, tăng 20,8% so với cùng kỳ năm 2015; thép thanh, thép góc đạt 1.960 nghìn tấn, tăng 22,5% so với cùng kỳ năm 2015. Trong đó, sản lượng tăng mạnh nhất là thép thanh, thép góc đạt 1.960 nghìn tấn, tăng 22,5% so với cùng kỳ năm ngoái. Tính riêng trong tháng 5 so với cùng kỳ năm 2015, sản lượng sắt thép thô ước đạt 419 nghìn tấn, tăng 11,2%; lượng thép cán ước đạt 427,4 nghìn tấn, tăng 16,6% so với; lượng thép thanh, thép góc ước đạt 434,9 nghìn tấn, tăng 9,6%. Nhập khẩu thép các loại từ các thị trường trong tháng 5/2016 tăng 32,4% về lượng và 7,2% về trị giá. Tính chung 5 tháng đầu năm 2016, nhập khẩu thép các loại tăng 50,5% về lượng và 1,6% về trị giá, tuy nhiên nhập khẩu sản phẩm từ thép giảm 36,5% về trị giá.

——————————–

Tăng trưởng tín dụng phục hồi sau khi chững lại vào đầu năm

Theo ước tính, tổng tín dụng toàn hệ thống ngân hàng đưa vào nền kinh tế tính đến tháng 05/2016 tăng khoảng 5,48% so với mức 5,22% tháng 05/2015. Tốc độ tăng trưởng mạnh hơn nhờ nền kinh tế phục hồi tích cực sau các nỗ lực của Chính phủ trong việc duy trì đà tăng trưởng. Chuyên viên xin lưu ý rằng NHNN đã đề ra mục tiêu tăng trưởng tín dụng cả năm đạt 18%- 20% nhằm hỗ trợ tăng trưởng GDP, do đó, việc cải thiện tăng trưởng tín dụng sẽ được NHNN đánh giá cao, đặc biệt trong bối cảnh tăng trưởng GDP trong các tháng đầu năm thấp hơn so với cùng kỳ năm ngoái. Ngoài ra, cũng có những lo ngại về ngành ngân hàng do lợi suất tài sản giảm tại một số ngân hàng niêm yết, dù tình trạng này không xảy ra trong toàn ngành và phần nào phản ánh việc đáo hạn của danh mục trái phiếu Chính phủ. Ngoài ra, tăng trưởng tín dụng có xu hướng tăng vào 6 tháng cuối năm cũng sẽ góp phần hỗ trợ. Vì vậy, Chuyên viên dự báo tăng trưởng 6 tháng tới sẽ mạnh hơn, với lãi suất và lợi suất tài sản tăng nhẹ.

5. Sự kiện nổi bật tuần tới:

13/06/2016 C32 HSX Trả cổ tức của công ty còn lại của năm 2015 bằng tiền, 1.200đồng/cp

13/06/2016 TDH HSX Chi trả cổ tức đợt 2 năm 2015 bằng tiền, 500đồng/cp; Phát hành tỷ lệ 100:15

14/06/2016 APC HSX Trả cổ tức 2015 bằng tiền mặt, 500đồng/cp

14/06/2016 VHC HSX Trả cổ tức bằng tiền mặt, 1.500đồng/cp

15/06/2016 FIT HSX Trả cổ tức bằng cp năm 2015, tỷ lệ 100:8

15/06/2016 GSP HSX Trả cổ tức năm 2015 bằng tiền, 1.200đồng/cp

15/06/2016 VIP HSX Phát hành cp để tăng vốn cổ phần từ nguồn vốn chủ sở hữu, tỷ lệ 100:7

16/06/2016 DMC HSX Trả cp thưởng tỷ lệ 10:3

16/06/2016 KSB HSX Trả cổ tức đợt cuối năm 2015 bằng tiền mặt, 1.500đồng/cp

16/06/2016 TAC HSX Trả cổ tức lần 2 năm 2015 bằng tiền, 1.200đồng/cp

16/06/2016 TRC HSX Trả cổ tức đợt 2 năm 2015 bằng tiền mặt, 750đồng/cp

16/06/2016 VCG HNX Trả cổ tức năm 2015 bằng tiền mặt, 700đồng/cp

17/06/2016 DPR HSX Trả cổ tức đợt 2 năm 2015 bằng tiền mặt, 2.000đồng/cp

17/06/2016 GIL HSX Trả cổ tức năm 2015 bằng tiền, 2.500đồng/cp

17/06/2016 ACM HNX Chi trả cổ tức đợt 1 năm 2015 bằng tiền, 250đồng/cp

17/06/2016 PTI HNX Trả cổ tức bằng tiền mặt, 1.300đồng/cp

17/06/2016 VGS VHNX Trả cổ tức năm 2015 bằng tiền, 1.000đồng/cp

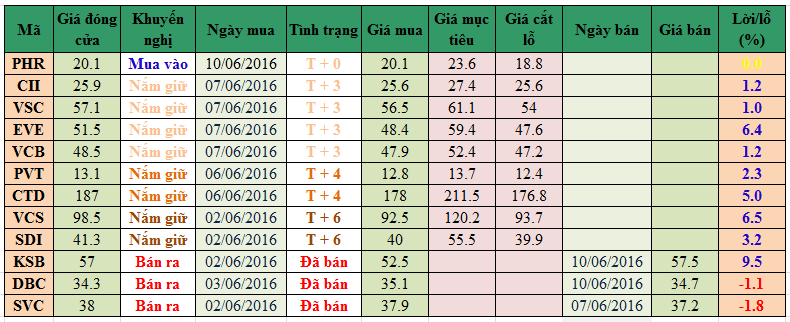

6. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

– “Giá mục tiêu” và “Giá cắt lỗ” sẽ được cập nhật dựa trên diễn biến giao dịch hàng ngày của từng mã.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

——————————–

Nguồn: Tổng hợp từ các CTCK

Phan Nhật Cường – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Mọi thông tin chi tiết xin liên hệ:

Điện thoại / Zalo / Viber: 0912.842.224

Skype: dautu.cophieu

Email: dautucophieu68@gmail.com

Website: dautucophieu.net