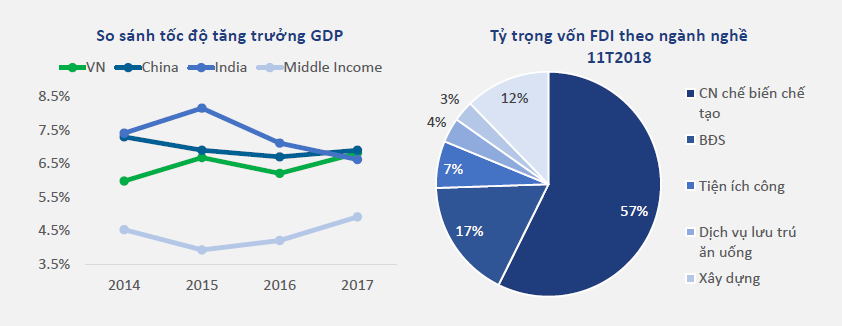

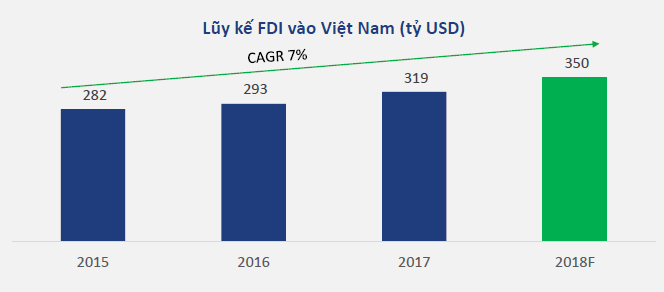

Ngành Bất động sản khu công nghiệp (BĐS KCN) hiện nay được hưởng nhiều yếu tố vĩ mô thuận lợi như kinh tế Việt Nam đang có tốc độ tăng trưởng kinh tế thuộc top đầu trên thế giới, bối cảnh vĩ mô ổn định giúp thu hút dòng vốn FDI. Ngoài ra, bối cảnh chiến tranh thương mại Mỹ – Trung khiến nhiều nhãn hàng và nhà sản xuất lo ngại các vấn đề về thuế, do vậy làn sóng dịch chuyển sản xuất từ Trung Quốc qua Đông Nam Á mà cụ thể là Việt Nam đang ngày càng rõ rệt.

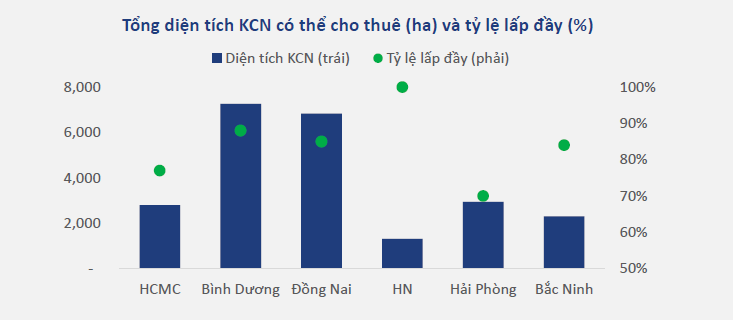

Việt Nam đang có 325 KCN với tổng diện tích gần 950,000 ha; tỷ lệ lấp đầy bình quân các KCN đang hoạt động là 73%. Vùng phía Nam gần TP HCM và vùng phía Bắc gần Hà Nội chiếm tới 56% diện tích KCN và có tỷ lệ lấp đầy cao.

Giai đoạn khó khăn nhất trong quy trình phát triển KCN là giải phóng mặt bằng (GPMB) với chi phí chiếm 40 – 55% tổng chi phí đầu tư. Việc GPMB ở miền Nam. Việc GPMB ở miền Nam thuận lợi hơn nhiều so với miền Bắc do mật độ dân số ở khu vực Hà Nội và lân cận cao hơn nhiều so với khu vực HCM và lân cận, với 971 người/ so với 655 người/

Triển vọng của ngành BĐS KCN được đánh giá tích cực nhờ các yếu tố vĩ mô thuận lợi:

- Bối cảnh kinh tế vĩ mô tăng trưởng bền vững giúp thu hút vốn FDI và CTTM Mỹ – Trung chưa có dấu hiệu đạt được thỏa thuận trong tương lai gần tiếp tục là bệ phóng cho nhu cầu sản xuất kinh doanh tăng trưởng, kéo theo là nhu cầu thuê KCN để phục vụ đáp ứng nhu cầu này.

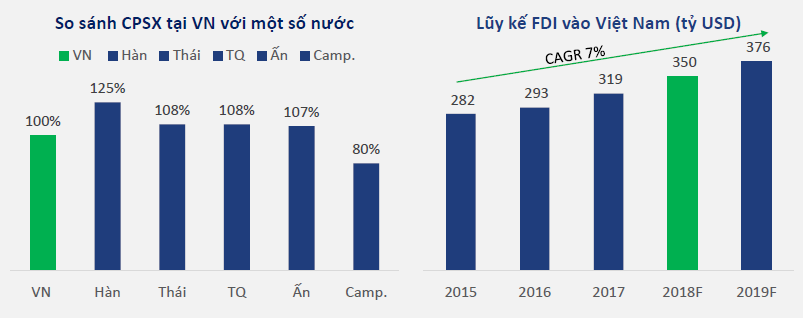

- Tận dụng lợi thế chi phí sản xuất cạnh tranh so với các nước trong khu vực, Việt Nam cũng liên tiếp đàm phán và ký kết các hiệp định thương mại để đón làn sóng dịch chuyển sản xuất từ Trung Quốc sang Việt Nam và thúc đẩy hoạt động giao thương xuất nhập khẩu. Điều nãy cũng giúp nhu cầu về KCN tăng trưởng.

Tuy nhiên, ngành BĐS KCN cũng có những rủi ro dài hạn về quỹ đất và pháp lý.

- Quỹ đất: các doanh nghiệp BĐS KCN sẽ phải đối mặt với rủi ro về quỹ đất có hạn và thành lập KCN mới. Do vậy, các doanh nghiệp đầu ngành ở hữu quỹ đất lớn với vị trí tại các tỉnh, thành phố trọng điểm kinh tế như Hà Nội, TP HCM, Bình Dương, Bắc Ninh,v.v sẽ có lợi thế hơn các doanh nghiệp khác.

- Pháp lý và môi trường kinh doanh: Nếu so với các nước Đông Nam Á khác thì môi trường kinh doanh mới mở cửa tại Việt Nam còn chưa tạo điều kiện tốt nhất cho các doanh nghiệp nước ngoài. Tuy nhiên, Nhà nước sẽ tiếp tục có những động thái tạo điều kiện cho các doanh nghiệp nước ngoài như nới room, tối giản thủ tục,v.v để nâng cao năng lực cạnh tranh của ngành.

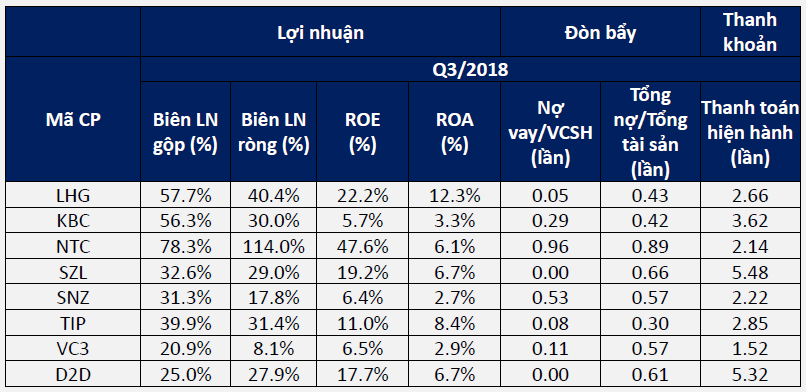

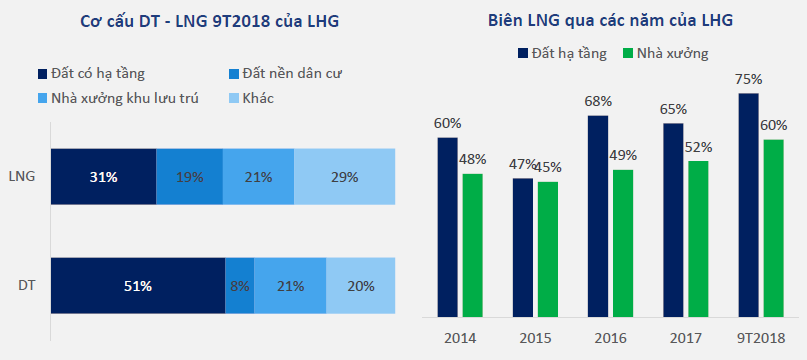

Xét về tình hình tài chính, NTC, LHG và KBC là ba doanh nghiệp có biên lợi nhuận gộp tốt nhất ngành, trên 50%. Về hiệu quả quản lý, NTC có ROE cao nhất đạt 47.6%, LHG có ROA cao nhất với 12.3%.

CTCP Long Hậu (Cổ phiếu LHG) có KCN tại tỉnh Long An nằm trong vùng quy hoạch chiến lược ưu tiên phát triển công nghiệp – khu đô thị “hướng ra biển Đông” của TP HCM. Vị trí của KCN Long Hậu rất thuận lợi cách 19km tới trung tâm TP HCM, cách cụm cảng Hiệp Phước 3.5 km, cách KĐT Phú Mỹ Hưng 16km. Hiện có 113 doanh nghiệp đang hoạt động tại KCN và là nơi công tác của hơn 16,500 lao động.

Trải qua hơn 10 năm hoạt động, LHG đang có mạng lưới khách hàng hơn 160 doanh nghiệp trong và ngoài nước; trong đó có 88 doanh nghiệp Việt Nam, còn lại là từ Nhật, Hàn, Mỹ, Pháp, Úc,v.v.

Mảng đất KCN lẫn nhà xưởng của LHG đều có biên lợi nhuận cao. Ngoài Long Hậu 1&2 đã được lấp đầy 95%, LHG đã triển khai xây dựng KCN Long Hậu 3 và hiện tại đã đền bù được 70% diện tích. Công ty đã cho thực hiện triển khai hạ tầng và dự kiến sẽ bàn giao một phần vào Q4/2018.

Triển vọng tăng trưởng của công ty trong năm 2018 có nhiều tích cực:

- LHG hưởng chung các thuận lợi của ngành: kinh tế tăng trưởng bền vững giúp thu hút FDI, CTTM Mỹ – Trung càng đẩy mạnh làn sóng chuyển dịch sản xuất sang Đông Nam Á, hàng loạt các hiệp định thương mại được đàm phán và ký kết, gần nhất là EV-FTA và CP-TPP sẽ giúp nâng cao nhu cầu thuê KCN nhà xưởng để tăng cường sản xuất.

- KCN Long Hậu 3 giai đoạn 1 với diện tích thương mại 88ha sẽ bắt đầu ban giao từ Q4/2018, tính tới hiện tại đã có ít nhất 10ha được ký hợp đồng với khách hàng với giá chào thuê hiện tại là 110 – 120 USD//50 năm.

Về dài hạn, quỹ đất mà LHG đang sở hữu được đánh giá còn nhiều tiềm năng.

- KCN Long Hậu 3 giai đoạn 1 sẽ tiếp tục được bàn giao, ước tính sẽ được lấp đầy trong năm 2021. Tuy nhiên, bước đầu biên lợi nhuận gộp của Long Hậu 3 sẽ chưa cao bằng Long Hậu 1&2 do chi phí khấu hao mới cao và do chi phí đền bù sẽ tăng để đẩy nhanh quá trình GPMB.

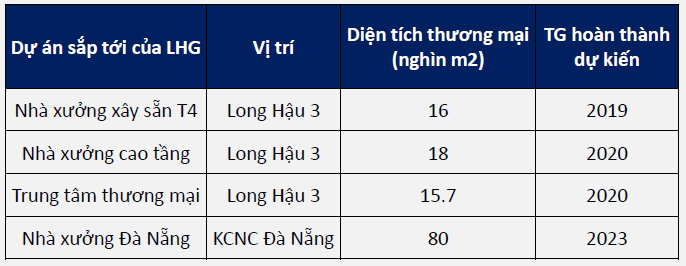

- LHG cũng có các dự án nhà xưởng và công trình phụ trợ nằm trong khuôn viên Long Hậu 3 là nhà xưởng thứ 4 (đã khởi công trong năm 2018), nhà xưởng cao tầng và trung tâm thương mại (sẽ khởi công trong năm 2019).

- LHG đã chính thức được cấp phép cho dự án nhà xưởng quy mô 30ha nằm trong khu công nghệ cao Đà Nẵng, vị trí thuận lợi cách trung tâm TP 22km, cách sân bay Đà Nẵng 17km, cách cảng Tiên Sa 25km. Giai đoạn 1 của dự án với quy mô 11ha sẽ được khởi công cuối năm 2018 và bắt đầu đóng góp doanh thu từ cuối năm 2019.

Nguồn: HSC