- Tổng quan ngành

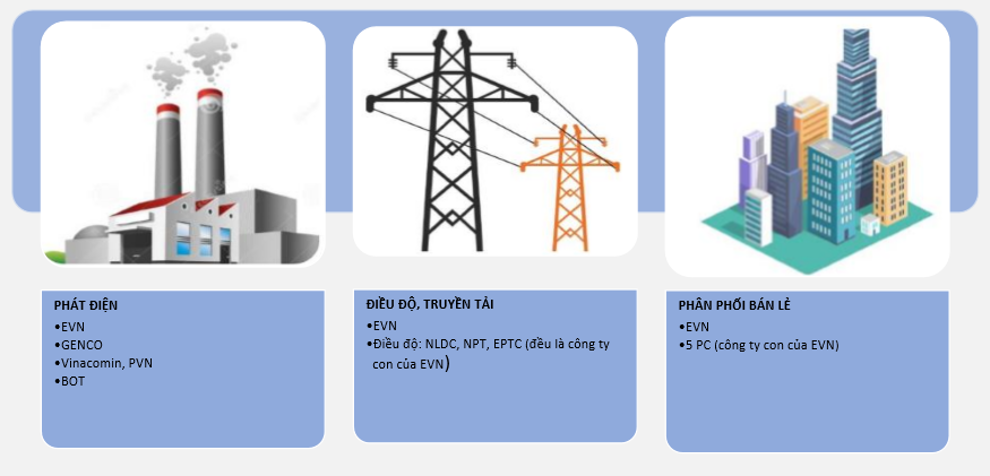

Vị thế ngành + chuỗi giá trị

Ngành điện là ngành phòng thủ, hoạt động bất chấp diễn biến của chu kì kinh tế.

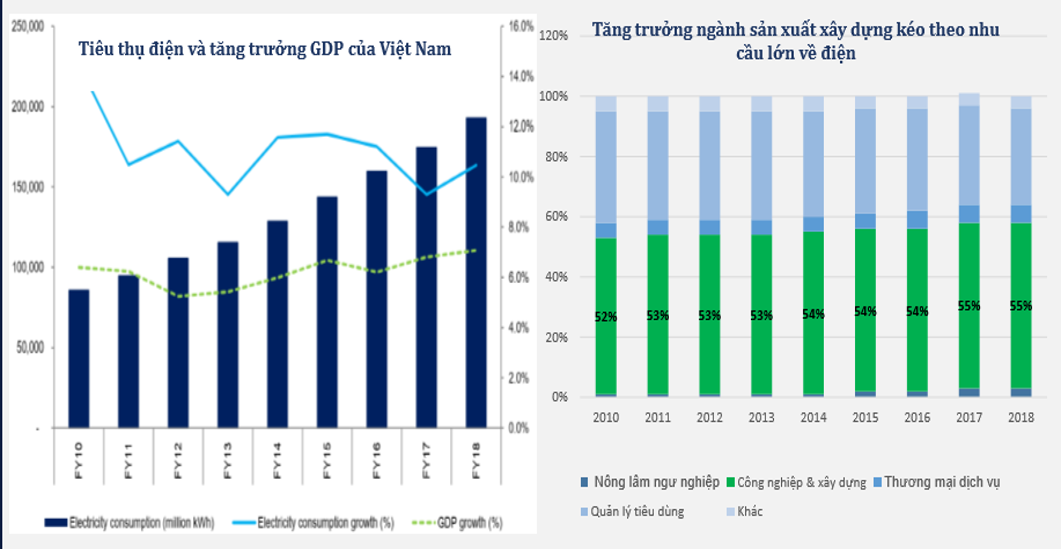

- Sản lượng điện thương phẩm năm 2019 đạt 212,95 tỷ kWh gấp hơn 2 lần so với sản lượng năm 2010, CAGR giai đoạn 2010 – 2018 là 10.64%. Động lực tăng trưởng chính của ngành điện đến từ tăng trưởng kinh tế VN và đặc biệt đến từ lĩnh vực công nghiệp và xây dựng khi nền kinh tế Việt Nam phát triển theo hướng công nghiệp hóa – hiện đại hóa.

Chuỗi giá trị ngành

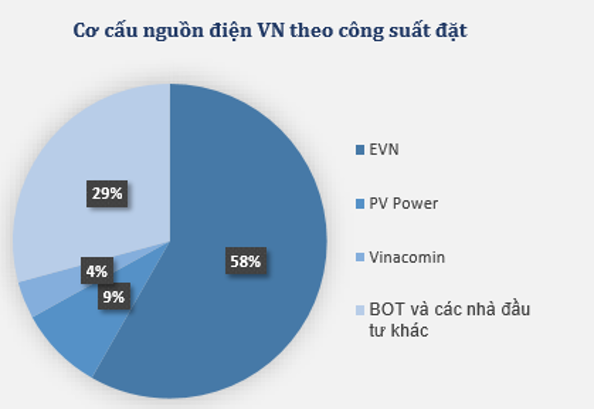

Cơ cấu ngành

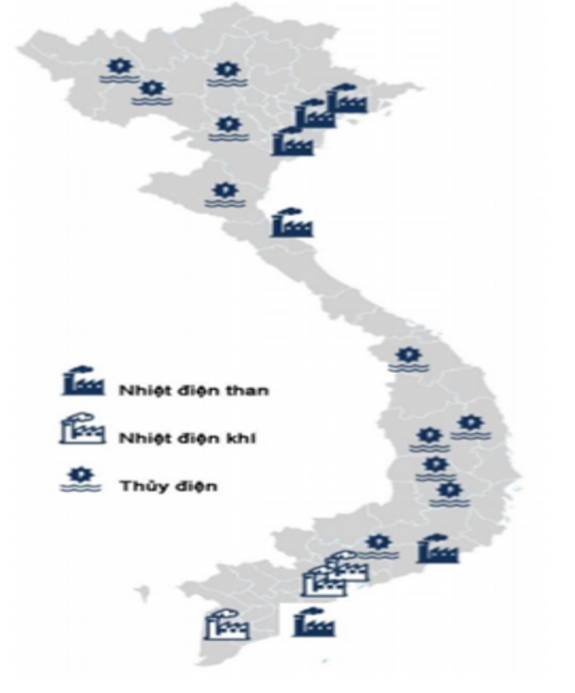

- Nguồn điện năng cả nước có sự phân hóa mạnh mẽ theo khu vực và điều kiện tự nhiên với nhóm nhiệt điện than tập trung chủ yếu ở phía Bắc (hiện chiếm 45% sản lượng điện); nhiệt điện khí và dầu (20%) tập trung ở miền Nam; và nhóm thủy điện (33%) tập trung dọc theo hệ thống sông ngòi, chủ yếu ở 3 hệ thống sông Đồng Nai, sông Sê San và sông Đà. Trong khi đó khu vực miền Nam được xem là điểm nóng nhất về lượng tiêu thụ điện, nhu cầu phụ tải của hệ thống điện miền Nam chiếm 50% tổng nhu cầu cả nước nhưng nguồn điện tại chỗ chỉ đáp ứng được 80% nhu cầu, khiến phần điện thiếu còn lại phải truyền tải từ phía Bắc và miền Trung qua đường dây 500kV.

Hình 1: Phân phối các NMĐ ở Việt Nam

EVN độc quyền

EVN có tầm ảnh hưởng lớn

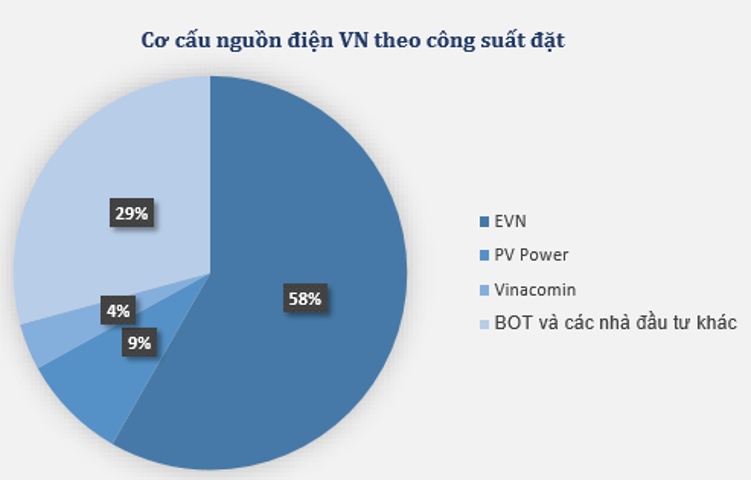

- Năm 2019, thị trường chuyển từ phát điện cạnh tranh sang cấp độ thị trường bán buôn điện cạnh tranh với việc 05 tổng công ty phát điện của quốc gia (GENCO), gồm: Tổng công ty Phát điện 1, 2, 3 (GENCO 1, 2, 3) của EVN, PVN và Vinacomin PV Power được quyền bán buôn điện cạnh tranh. Mặc dù có thêm nhà bán buôn điện là PVN và Vinacomin nhưng tầm ảnh hưởng của EVN lên toàn ngành vẫn rất lớn khi chiếm tới 60% nguồn phát điện, độc quyền truyền tải và bán lẻ.

Rủi ro

Những rủi ro các DN trong ngành phải đối mặt

+ Rủi ro nguyên liệu đầu vào: Nguồn than và khí trong nước hạn chế đối với các nhà máy nhiệt điện, thủy điện sản lượng thiếu ổn định do chịu ảnh hưởng bởi thời tiết.

+ Rủi ro về chính sách: Do EVN là tập đoàn trực thuộc nhà nước và chi phối đến tất cả các khâu trong chuỗi giá trị ngành nên các DN khác trong ngành chịu ảnh hưởng mạnh mẽ bởi yếu tố chính sách và các quy định điều tiết từ EVN.

+ Rủi ro thời tiết.

+ Rủi ro tỷ giá.

KẾT LUẬN

- Ngành điện là ngành phòng thủ, ít chịu ảnh hưởng bởi chu kì nền kinh tế. Tăng trưởng cùng với tăng trưởng sản xuất của nền kinh tế.

- Ngành điện có cơ cấu ngành đặc thù.

- Chịu ảnh hưởng lớn của EVN.

- Phân tích cạnh tranh ngành

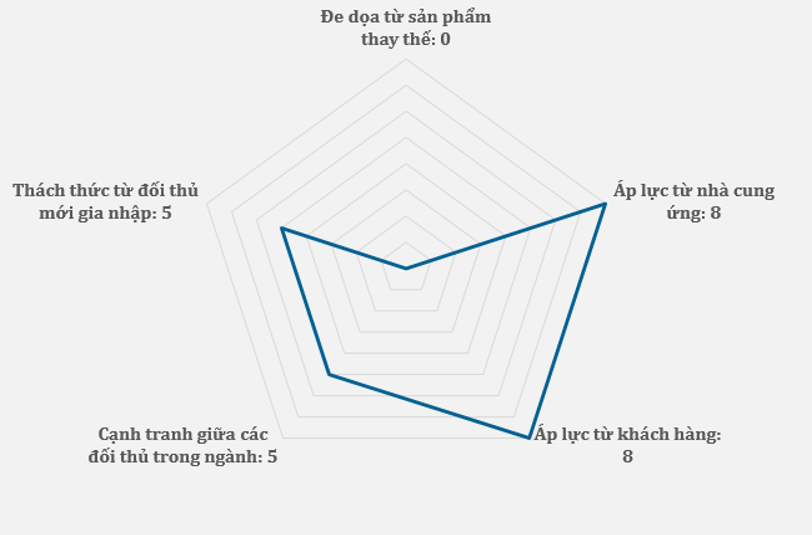

MỨC ĐỘ CẠNH TRANH: CAO (5.2/10)

ÁP LỰC TỪ NHÀ CUNG ỨNG VÀ KHÁCH HÀNG ĐỘC QUYỀN EVN

- Đe dọa từ sản phẩm thay thế (0/10): Chưa có nguồn năng lượng nào khác có thể thay thế điện

- Áp lực từ nhà cung ứng (8/10): Thủy điện phụ thuộc vào thời tiết và trữ lượng sông ngòi. Nhiệt điện phụ thuộc vào NVL than hoặc khí mua từ TKV, GAS, các mỏ than và khí cũng đang dần cạn kiệt.

- Áp lực từ khách hàng (8/10): EVN là người mua điện độc quyền trên cả hợp đồng lẫn thị trường cạnh tranh nên EVN có vị thế rất lớn.

- Cạnh tranh giữa doanh nghiệp trong ngành (5/10): Các DN đều có phần điện bán cho EVN theo giá hợp đồng (chiếm 75 -90% sản lượng), phần còn lại bán trên thị trường điện cạnh tranh nên sẽ chịu sự cạnh tranh lẫn nhau. Thủy điện có lợi hơn về giá so với nhiệt điện trên thị trường điện cạnh tranh do giá vốn của thủy điện thấp hơn. Tuy nhiên lượng điện SX vẫn thấp hơn so với nhu cầu tiêu thụ nên cạnh tranh không quá gắt gao.

- Thách thức từ đối thủ mới gia nhập ngành (5/10): Ngành được chính phủ quản lý chặt chẽ, đòi hỏi vốn đầu tư lớn và công nghệ cao. Tuy nhiên để phục vụ nhu cầu phát triển kinh tế, ngành đang được chính phủ chú trọng đầu tư theo lộ trình nên số DN điện sẽ tăng trong trung hạn.

- Triển vọng ngành

DÀI HẠN: TÍCH CỰC

- Trong dài hạn, triển vọng ngành điện tích cực. Nhu cầu điện tiếp tục tăng cao trong những năm tới trong bối cảnh dự báo tăng trưởng kinh tế VN duy trì ở mức cao 6.5-7%, trong đó động lực chính vẫn là ngành sản xuất & xây dựng. Đáng chú ý, dòng vốn FDI đầu tư vào Việt Nam tiếp tục tăng mạnh và tập trung chủ yếu vào ngành công nghiệp chế biến chế tạo. Các tập đoàn sản xuất lớn trên thế giới như Samsung, LG, Foxconn…, liên tục mở rộng và xây dựng thêm các nhà máy sản xuất, lắp ráp mới; đồng thời kéo theo sự tăng lên của các công ty vệ tinh sản xuât linh kiện cung cấp cho các tập đoàn này dẫn tới nhu cầu điện phục vụ sản xuất là rất lớn.

NGẮN – TRUNG HẠN: THIẾU ĐIỆN

+ Việt Nam đối diện với nguy cơ thiếu điện trong những năm tới do sản lượng điện đang thấp hơn so với nhu cầu trong khi tăng trưởng sản lượng điện cũng được dự báo chậm hơn nhu cầu tiêu thụ điện:

- Dự báo tiêu thụ điện tăng trưởng 10% giai đoạn 2019-2020 và 8% giai đoạn 2021-2025.

- Trong khi đó, sản lượng điện được dự báo chỉ tăng trưởng ~8% giai đoạn 2019 – 2025. Theo Quy hoạch điện VII, công suất lắp đặt của Việt Nam ước tính đạt 59,4 GW vào năm 2020 và 93,0 GW vào năm 2025 để đáp ứng mức tiêu thụ điện dự kiến. Tuy nhiên, bây giờ có vẻ như việc bổ sung công suất mới sẽ chậm hơn so với kế hoạch. Theo Bộ Công Thương (MOIT), trong giai đoạn 2018 – 2025, sẽ có 31 dự án nhà máy điện sẽ không đi vào hoạt động như dự kiến do các nhà máy than có trong quy hoạch cũ thiếu nguồn than đầu vào nên phải tạm dừng. Do đó công suất phát điện có thể triển khai của Việt Nam sẽ bị thiếu hụt 3,6 GW vào năm 2020, 11,6 GW vào năm 2023 và 6,9 GW vào năm 2025 khi so sánh với những gì đã được lên kế hoạch trong PDP VII sửa đổi.

NGẮN – TRUNG HẠN: NGUỒN PHÁT ĐIỆN CHÍNH LÀ NHIỆT ĐIỆN

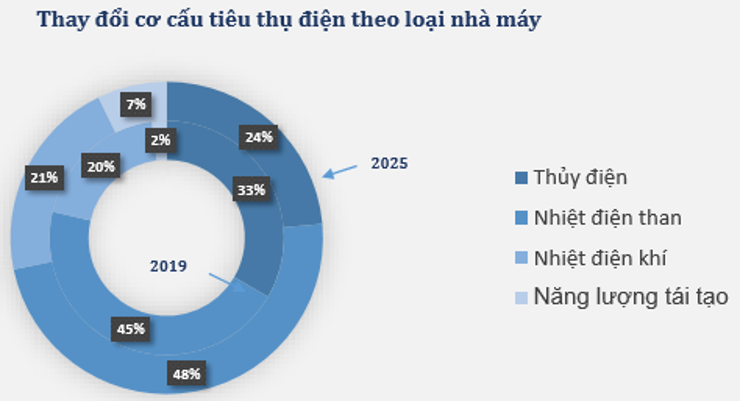

+ Nhiệt điện sẽ là nguồn phát điện chính trong trung hạn. Dự báo tới năm 2025, tỷ trọng đóng góp vào tổng công suất của thủy điện sẽ giảm xuống 23.6% từ mức 40.1% năm 2018, nhiệt điện đóng góp 69% từ mức 59% năm 2018, năng lượng tái tạo 7.2 % từ mức 2% năm 2019.

- Thủy điện: hiện đang chiếm tỷ trọng tương đối lớn trong cơ cấu phát điện nhưng khó mở rộng thêm do hầu như không còn vị trí có điều kiện tự nhiên phù hợp. Ngoài ra, khí hậu thay đổi thất thường ảnh hưởng tới lượng mưa khiến sản lượng của các nhà máy thủy điện không ổn định.

- Năng lượng tái tạo: tỷ trọng vẫn nhỏ do ở thời kỳ đầu của sự phát triển, chi phí đầu tư lớn với nhiều hạn chế trong việc truyền tải và bất cập trong cơ chế quyết đinh giá bán điện chưa được giải quyết đã gây ảnh hưởng lớn đến kế hoạch kinh doanh và đầu tư của doanh nghiệp.

- Điện than: Ô nhiễm, thiếu than.

- Do nguồn cung cấp khí đầu vào hạn chế, dự kiến sẽ chỉ có 6 dự án điện khí với tổng công suất khoảng 9.500 MW sẽ đượcđưa vào khai thác với sản lượng điện tăng trưởng trung bình 9.7%/năm trong giai đoạn 2018 – 2025.

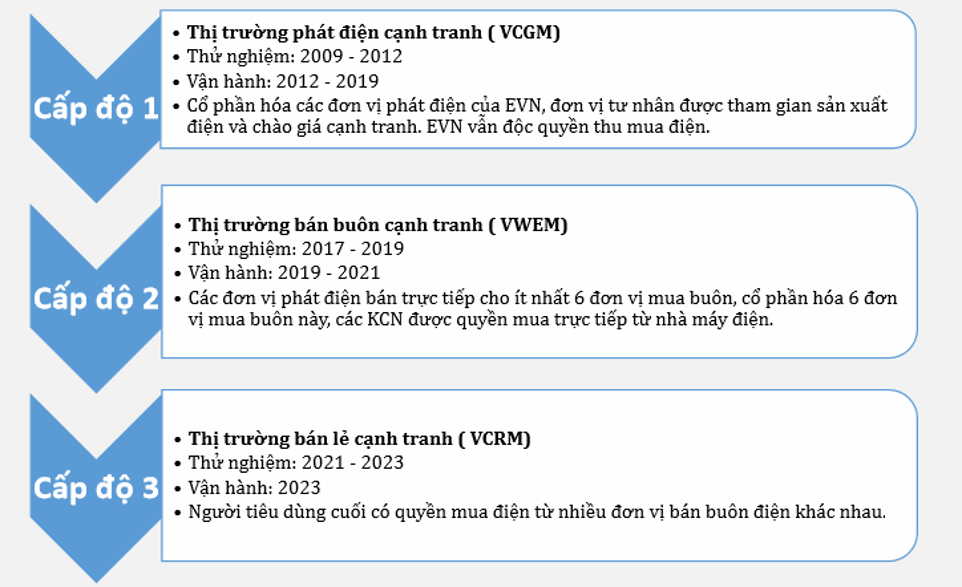

LỘ TRÌNH BÁN LẺ ĐIỆN CẠNH TRANH CÒN XA

Lộ trình phát triển thị trường điện dự kiến

- Theo như lộ trình phát triển thị trường điện, dự kiến thị trường bán lẻ điện cạnh tranh đi vào hoạt động từ 2023 với nhiều bên mua và bên bán. Tuy nhiên, thực tế ngay cả thị trường bán buôn cạnh tranh hiện tại vẫn còn tồn tại nhiều vấn đề. Do vậy các diễn biến về việc phát triển thị trường điện cần theo dõi thêm.

CƠ HỘI ĐẦU TƯ CHO NGÀNH ĐIỆN

- IPO

- Vốn đầu tư hạ tầng điện lớn: Hệ thống truyền tải điện quốc gia buộc phải được nâng cấp công suất để theo kịp tốc độ tăng trưởng sản lượng điện thương phẩm và giảm thiểu tỷ lệ tổn thất điện năng với tổng vốn đầu tư dự kiến ở mức trung bình khoảng 1.3 tỷ USD mỗi năm cho giai đoạn 2018 – 2025.

=> Cơ hội: Do nhu cầu sử dụng điện và cải tạo hệ thống điện trong giai đoạn đến 2025 là rất lớn, cơ hội cho việc đầu tư vào các dự án điện truyền thống, mảng xây lắp điện và năng lượng tái tạo của các công ty thuộc Tập đoàn EVN và các công ty thuộc ngành điện đã niêm yết trên sàn được đánh giá có tiềm năng cao.

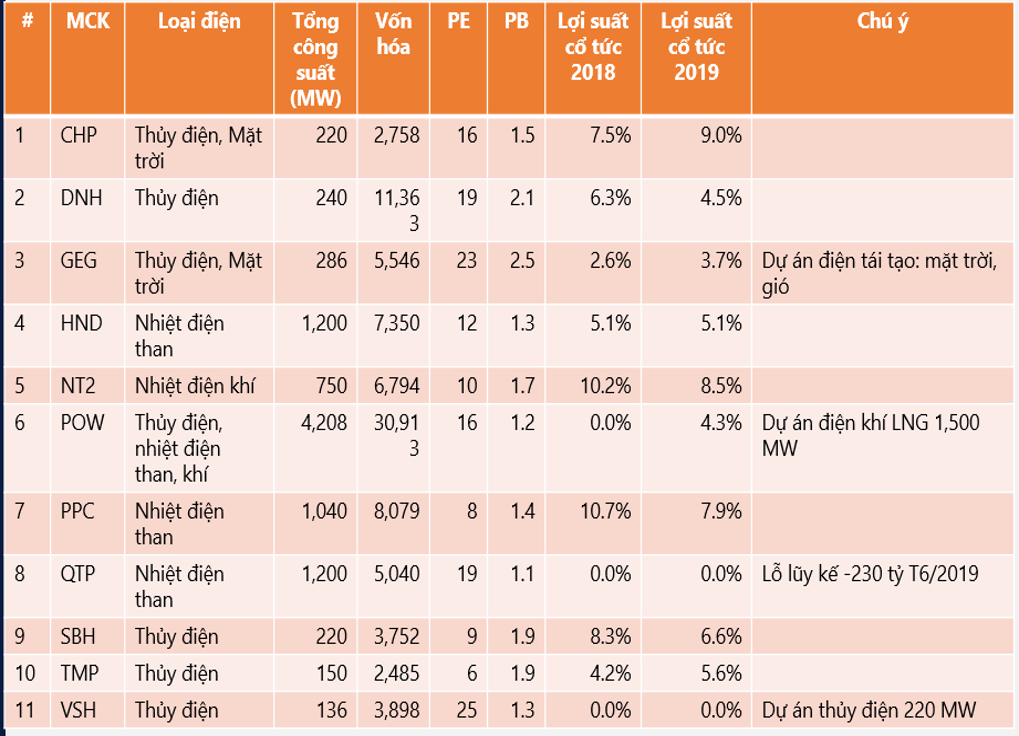

- Cổ tức ổn định

CƠ HỘI ĐẦU TƯ CHO NGÀNH ĐIỆN

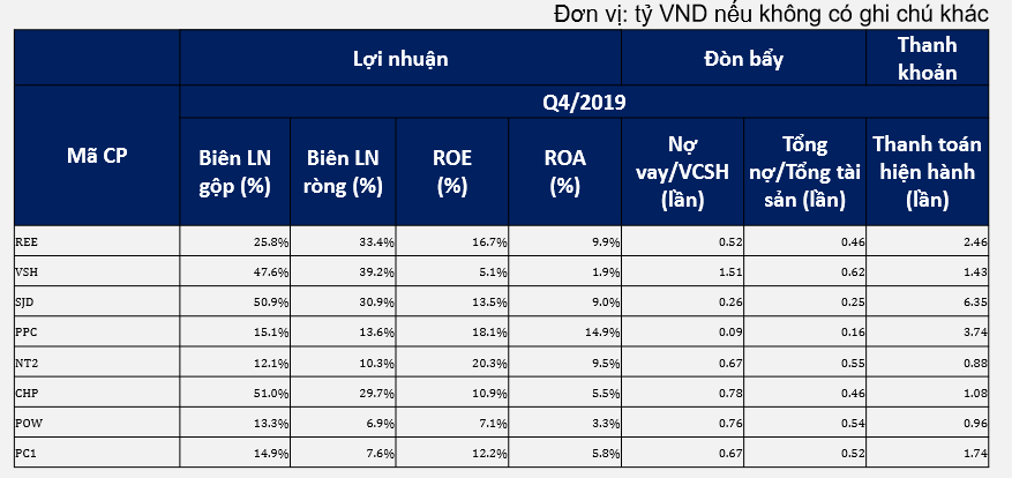

- Phân tích tài chính các doanh nghiệp

- Nhóm thủy điện (VSH, CHP, S4A) có biên LN cao hơn hẳn so với nhóm nhiệt điện (PPC, NT2) do thủy điện có giá vốn thấp hơn nhiều so với điện than và điện khí.

- SJD có ROA cao nhất và ROE cao nhất nhóm.

- PPC có sức khỏe tài chính tốt nhất với tỉ lệ nợ vay/VCSH đạt 0.1 lần và chỉ số thanh toán cao 3.74 lần.

Nguồn: HSC