Sự kiện: Công bố KQKD Q1/2020

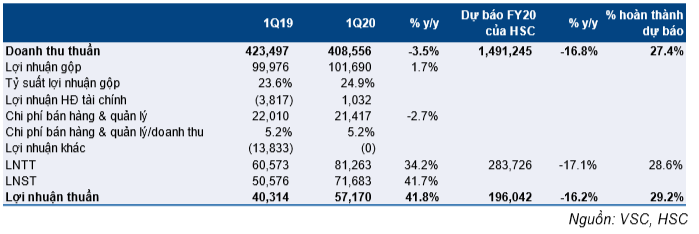

VSC đã công bố KQKD Q1/2020 với lợi nhuận thuần tăng mạnh đạt 57,2 tỷ đồng (tăng 41,8% so với cùng kỳ), mặc dù doanh thu thuần giảm xuống 408,6 tỷ đồng (giảm 3,5% so với cùng kỳ). Kết quả này cao hơn dự báo của chúng tôi nhờ (1) sản lượng hàng hóa Q1/2020 cao hơn dự kiến trong bối cảnh dịch bệnh và (2) tỷ suất lợi nhuận gộp tăng nhờ công tác quản lý chi phí tốt hơn.

Đồ thị cổ phiếu VSC phiên giao dịch ngày 04/05/2020. Nguồn: AmiBroker

Doanh thu giảm do sản lượng hàng hóa giảm

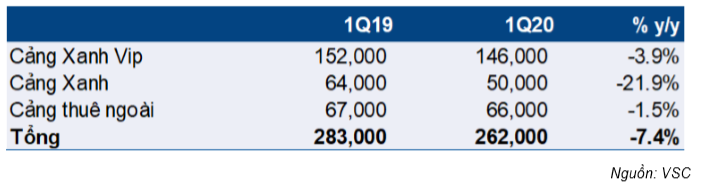

Doanh thu thuần Q1/2020 của VSC giảm 3,5% so với cùng kỳ, chủ yếu là do tổng lượng hàng qua cảng giảm 7,4% xuống 262.000 TEU trong Q1/2020. Trong đó, sản lượng hàng qua cảng Green giảm 21,9% so với cùng kỳ, trong khi lượng hàng qua cảng Vip Green và lượng hàng gửi các cảng khác chỉ giảm 3,9% và 1,5% so với cùng kỳ.

Lượng hàng qua cảng Green giảm mạnh do tỷ trọng tàu đi Trung Quốc từ cảng này cao hơn so với cảng Vip Green. Trong Q1/2020, nhiều hãng tàu đã hủy bỏ/trì hoãn lịch trình đến Trung Quốc do dịch COVID-19, theo đó lượng hàng qua cảng này đã chịu ảnh hưởng nặng nề.

Lợi nhuận tăng mạnh mặc dù doanh thu giảm

Tỷ suất lợi nhuận tăng, chi phí lãi vay giảm và không còn chi phí không thường xuyên trong Q1/2020 đã hỗ trợ lợi nhuận thuần tăng trưởng mạnh mặc dù doanh thu thuần giảm. Cụ thể như sau:

- Tỷ suất lợi nhuận gộp tăng từ 23,6% trong cùng kỳ năm ngoái lên 24,9%, nhờ công tác quản lý chi phí hiệu quả hơn bằng việc giảm các chi phí thuê ngoài. Theo đó, chi phí thuê ngoài của cảng Vip Green đã giảm 18,9% so với cùng kỳ xuống 89,4 tỷ đồng.

Bảng 1: KQKD Q1/2020 (triệu đồng)

- Tổng nợ tại thời điểm cuối Q1/2020 là 31,6 tỷ đồng, giảm mạnh từ mức 235,3 tỷ đồng tại thời điểm cuối Q1/2019. Do đó, chi phí lãi vay giảm xuống 1,1 tỷ đồng (giảm 81,3% so với cùng kỳ) từ 5,9 tỷ đồng trong cùng kỳ năm ngoái.

- Hơn nữa, chi phí khác giảm đáng kể xuống chỉ còn 0,08 tỷ đồng từ 13,8 tỷ đồng trong Q1/2019, chủ yếu là nhờ không còn chi phí không thường xuyên 13 tỷ đồng từ chương trình hỗ trợ khách hàng đối với các hãng tàu trong cùng kỳ năm ngoái.

Chúng tôi đang xem xét lại dự báo

Chúng tôi đang xem xét điều chỉnh dự báo 2020 cho Cổ phiếu VSC do KQKD Q1/2020 cao hơn kỳ vọng. Trong báo cáo cập nhật ngành cảng biển gần nhất (16/4/2020), chúng tôi dự báo doanh thu năm 2020 là 1.491 tỷ đồng (giảm 16,8%) và lợi nhuận thuần ở mức 196 tỷ đồng (giảm 16,2%). Dự báo của chúng tôi dựa trên giả định tổng sản lượng hàng hóa giảm 16,8% trong năm 2020 do ảnh hưởng của đại dịch.

Chúng tôi dự báo doanh thu thuần năm 2021 đạt 1.564 tỷ đồng (tăng 4,9%) và lợi nhuận thuần đạt 219,7 tỷ đồng (tăng 12,1%). Lợi nhuận tăng trưởng chủ yếu là nhờ lượng hàng hóa hồi phục sau đại dịch và chi phí lãi vay giảm, dựa trên giả định VSC sẽ phải thanh toán toàn bộ dư nợ còn lại trong năm 2020.

Duy trì đánh giá Mua vào với giá mục tiêu là 34.000đ

Chúng tôi duy trì đánh giá Mua vào với giá mục tiêu dựa trên phương pháp DCF là 34.000đ, cao hơn 47,4% thị giá.

Chúng tôi ưa thích VSC nhờ định giá rẻ và tỷ lệ cổ tức/giá tốt và có thể duy trì ổn định:

- Dựa trên dựa báo gần nhất của chúng tôi, công ty đang giao dịch với EV/EBITDA năm 2020 và 2021 lần lượt là 2,1 và 1,5 lần. Đồng thời, P/B năm 2020 và 2021 lần lượt là 0,69 và 0,66 lần.

- VSC dự kiến sẽ trả nốt toàn bộ nợ dài hạn trong năm 2020, theo đó công ty sẽ có tình hình tài chính rất lành mạnh với dòng tiền dồi dào. Chúng tôi dự báo VSC có thể duy trì chính sách trả cổ tức tiền mặt ổn định ở mức 2.000-2.500đ/cp trong những năm tới, tương đương với tỷ lệ cổ tức/giá giao động trong khoảng 8,7% – 10,8% tại thị giá hiện tại.

Bảng 2: Sản lượng hàng hóa của VSC

Nguồn: HSC