Câu chuyện hồi phục sau dịch Covid-19

HSC nâng 3,8% giá mục tiêu dựa trên phương pháp SOTP lên 40.000đ sau khi chuyển thời gian định giá về cuối năm 2022. Mặc dù điều chỉnh giảm dự báo lợi nhuận thuần năm 2021 và 2022 để phản ánh tác động của dịch Covid-19, chúng tôi dự báo năm 2022 và 2023 sẽ có sự hồi phục mạnh mẽ. Chương trình tiêm chủng vắc xin có thể giúp nới lỏng và cuối cùng là chấm dứt tình trạng giãn cách xã hội, từ đó giúp lưu lượng khách hồi phục và tạo điều kiện để các TTTM mới đi vào hoạt động. Hiện thị giá VRE đang chiết khấu 37,2% so với RNAV, cao hơn đáng kể mức chiết khấu bình quân là 23,4% trong 2 năm qua. Duy trì khuyến nghị Mua vào.

Đồ thị cổ phiếu VRE phiên giao dịch ngày 16/08/2021. Nguồn: AmiBroker

Dịch Covid-19 ảnh hưởng tiêu cực đến lợi nhuận trong ngắn hạn

Hiện tại, Việt Nam đang phải đối mặt với đợt bùng phát dịch Covid-19 nghiêm trọng nhất từ đầu dịch. Số ca nhiễm trong cộng đồng từ ngày 27/4 đến 8/8 là 211.579 ca. Các ca nhiễm được ghi nhận tại 62 trên 63 tỉnh thành cả nước, tập trung tại khu vực phía Nam. Tại thời điểm HSC viết báo cáo này, 23 tỉnh thành trên cả nước bao gồm TP HCM và Hà Nội đang phải áp dụng biện pháp giãn cách nghiêm ngặt theo Chỉ thị số 16.

Chúng tôi cho rằng tình trạng giãn cách dưới nhiều hình thức sẽ còn kéo dài trong Q3/2021 nhưng hy vọng chương trình tiêm chủng vắc xin được đẩy mạnh sẽ giúp giảm bớt mức độ nghiêm ngặt của giãn cách khi bước sang tháng 9.

Theo VRE, Công ty có:

- 13 TTTM tại TP HCM dừng hoạt động kể từ ngày 31/5

- 11 TTTM tại Hà Nội dừng hoạt động kể từ ngày 19/7

- Trên toàn bộ các tỉnh thành phía Nam, VRE có tổng cộng 16 TTTM Vincom Plaza và Vincom+ dừng hoạt động kể từ ngày 16/7.

- Tại miền Trung, có 7 TTTM dừng hoạt động kể từ ngày 17/7.

Tính đến nay, đã có 47 trong số 80 TTTM trên cả nước phải dừng hoạt động. Ngoài ra, lưu lượng khách đến các TTTM vẫn đang hoạt động cũng chịu ảnh hưởng tiêu cực vì người dân ưu tiên ở nhà vì lý do an toàn.

Theo đó, Cổ phiếu VRE sẽ tiếp tục cung cấp hỗ trợ tài chính dành cho toàn bộ khách thuê mặt bằng chịu ảnh hưởng khi các TTTM dừng hoạt động và lưu lượng khách đến TTTM giảm. Trong nửa đầu năm 2021, VRE chia sẻ đã cung cấp một gói hỗ trợ tài chính với giá trị 424 tỷ đồng cho khách hàng thuê mặt bằng chịu ảnh hưởng của dịch bệnh. HSC cho rằng VRE sẽ tiếp tục đưa ra gói hỗ trợ với giá trị khoảng 1,2 nghìn tỷ đồng dành cho khách hàng thuê dưới hình thức miễn tiền thuê trong nửa cuối năm. Theo đó, HSC giảm 18,2% dự báo doanh thu năm 2021 xuống 7 nghìn tỷ đồng (giảm 16,4%) để phản ánh ảnh hưởng từ việc miễn tiền thuê.

HSC giả định lưu lượng khách đến TTTM tại một số tỉnh có thể sẽ tiếp tục chịu ảnh hưởng trong Q1/2022 và tỷ lệ tăng giá thuê sẽ thấp hơn so với dự báo trước đây. HSC giả định trong 4 chuỗi TTTM, chỉ có Vincom Center đạt tỷ lệ tăng giá thuê 4% (so với 7% trong dự báo trước đây) trong khi các chuỗi TTTM còn lại (Vincom mega mall, Vincom Plaza, Vincom+) có tỷ lệ tăng giá thuê bằng không (thay vì 2%-4% trong dự báo trước đây). Ngoài ra, tỷ lệ lấp đầy ở tất cả các chuỗi TTTM giảm 0,5-2% trong 6 tháng cuối năm 2021 và năm 2022 vì một số khách thuê đóng cửa hàng vĩnh viễn trước tác động của dịch bệnh. Theo đó, chúng tôi giảm 4,2% dự báo lợi nhuận thuần và giảm 13,2% dự báo doanh thu năm 2022.

Tuy nhiên, VRE sẽ hồi phục sau dịch bệnh…

HSC tin rằng mấu chốt để lĩnh vực cho thuê mặt bằng bán lẻ hồi phục là chương trình tiêm chủng vắc xin được đẩy nhanh tiến độ – bên cạnh việc nới lỏng giãn cách xã hội, HSC hy vọng niềm tin của người dân sẽ hồi phục.

Tại thời điểm HSC viết báo cáo này, tổng cộng 8.957.083 liều vắc xin đã được tiêm, trong đó 8.460.013 người đã tiêm mũi 1, tương đương 8,8% dân số. Chính phủ đặt mục tiêu tiêm chủng cho 50% dân số vào cuối năm 2021 và 70% vào cuối Q1/2022.

VRE sẽ là doanh nghiệp hồi phục sau dịch Covid-19. HSC kỳ vọng lưu lượng khách đến các TTTM sẽ tăng trở lại sau khi các biện pháp giãn cách được nới lỏng và phần lớn dân số được tiêm chủng. Ngoài ra, HSC tin rằng doanh thu bán lẻ sẽ hồi phục mạnh mẽ dựa trên hiện tượng “Mua sắm bù” như đã diễn ra tại Trung Quốc và Châu Âu – nhu cầu mua sắm hàng hóa bùng nổ sau thời gian dài phong tỏa.

HSC kỳ vọng lợi nhuận của VRE sẽ hồi phục mạnh mẽ từ giữa năm 2022 và sang năm 2023 nhờ niềm tin quay trở lại và nhu cầu mua sắm tăng mạnh. Chúng tôi dự đoán tỷ lệ tăng giá thuê sẽ là 5-7% và tỷ lệ mặt bằng trống giảm khoảng 1-3 điểm phần trăm trong năm 2023.

Dự báo mới cho năm 2021-2023

Giảm 45,2% dự báo lợi nhuận thuần năm 2021

Cho năm 2021, HSC giảm 18,2% dự báo doanh thu xuống còn 7 nghìn tỷ đồng. Cụ thể:

- Doanh thu cho thuê mặt bằng: chúng tôi giảm 21,8% dự báo doanh thu cho thuê mặt bằng xuống còn 5,6 nghìn tỷ đồng. HSC dự báo việc miễn tiền thuê dành cho khách hàng thuê phải đóng cửa cửa hàng trong các TTTM phải dừng hoạt động vì giãn cách xã hội. Chúng tôi giả định các TTTM này sẽ tiếp tục phải dừng hoạt động cho đến cuối Q3/2021.

HSC giữ nguyên dự báo số lượng TTTM mới khai trương là 3 TTTM với tổng diện tích sàn là 136.000 m2. Chúng tôi giả định những TTTM này sẽ được khai trương trong tháng 12/2021. Những TTTM này là Mega Mall Smart City tại Hà Nội, Vincom Plaza Bạc Liêu và Vincom Plaza Mỹ Tho.

- Doanh thu chuyển nhượng shophouse: HSC giữ nguyên doanh thu chuyển nhượng shophouse là 1,2 nghìn tỷ đồng (giảm 43,4%).

Sau khi hạ dự báo doanh thu, HSC giảm đáng kể giả định tỷ suất lợi nhuận gộp cho mảng cho thuê mặt bằng xuống còn 39,4% từ 52,6%. Mặc dù tiết kiệm được một phần chi phí, phần lớn giá vốn hàng bán là cố định nên tỷ suất lợi nhuận sẽ bị ảnh hưởng khi doanh thu giảm. Theo đó, chúng tôi giảm 45,2% dự báo lợi nhuận thuần xuống còn 1.365 tỷ đồng (giảm 42,7%).

Bảng 1: Điều chỉnh dự báo lợi nhuận giai đoạn 2021-2023, VRE

Lợi nhuận hồi phục mạnh mẽ trong năm 2022 và 2023

Cho năm 2022, HSC giảm dự báo doanh thu xuống 9,2 nghìn tỷ đồng (tăng trưởng 12,9%), chủ yếu vì hạ giả định tỷ lệ tăng giá thuê xuống 0-4% (từ 4-7% trong dự báo trước đây) và VRE phải cung cấp hỗ trợ tài chính cho khách hàng thuê đến Q1/2022.

Sau khi giảm dự báo doanh thu, HSC cũng hạ giả định tỷ suất lợi nhuận gộp mảng cho thuê mặt bằng bán lẻ xuống 52,6% từ 56,5% trong dự báo trước đây.

HSC giữ nguyên giả định tỷ suất lợi nhuận gộp mảng chuyển nhượng shophouse tại 39,6%; theo đó lợi nhuận gộp dự báo đạt 4,5 nghìn tỷ đồng (tăng trưởng 75,6%) với tỷ suất lợi nhuận gộp chung là 49,3% trong năm 2022.

HSC giảm 13,2% dự báo lợi nhuận thuần năm 2022 xuống còn 2,7 nghìn tỷ đồng; nhưng vẫn cho thấy sự hồi phục mạnh mẽ so với năm 2021, tăng trưởng 97,8%.

HSC gần như giữ nguyên dự báo lợi nhuận cho năm 2023. Lợi nhuận thuần dự báo tăng trưởng 28,8% đạt 3,5 nghìn tỷ đồng và doanh thu đạt 10,9 nghìn tỷ đồng (tăng trưởng 18%). Chúng tôi giả định tỷ lệ tăng giá thuê sẽ quay trở lại mức bình thường là 5-7% trong năm 2023. HSC kỳ vọng VRE sẽ có thêm tổng cộng 185.000 m2 diện tích sàn từ các TTTM mới trong năm nay. HSC ước tính tỷ suất lợi nhuận gộp sẽ tăng lên 56,3% từ 52,6% trong năm 2022.

Bảng CĐKD và dòng tiền

HSC gần như giữ nguyên ước tính vốn đầu tư giai đoạn 2021-2023 với mức đầu tư hàng năm dao động từ 2,5-3,1 nghìn tỷ đồng, chủ yếu là để triển khai các TTTM mới.

Chúng tôi lần lượt giảm 35,9% và 1,7% dự báo dòng tiền cho VRE trong năm 2021 và 2022 xuống 2,2 nghìn tỷ đồng và 4 nghìn tỷ đồng. Điều này phản ánh lợi nhuận giảm. Tuy nhiên, chúng tôi cho rằng dòng tiền sẽ vẫn đủ để phục vụ nhu cầu đầu tư cho các TTTM mới, dự kiến khai trương trong năm 2022 trong khi vốn đầu tư cho năm 2021 gần như đã được giải ngân hết và hạch toán trên BCTC.

Vì vậy, HSC cho rằng VRE sẽ không cần tăng vốn để phục vụ nhu cầu đầu tư hiện tại và tương lai. Chúng tôi cho rằng tỷ lệ nợ thuần/vốn CSH sẽ vẫn ở mức thấp là 1% trong giai đoạn dự báo.

HSC cho rằng VRE sẽ không chi trả cổ tức tiền mặt trong năm 2021 nhưng sẽ chi trả cổ tức trong năm 2022 và 2023 ở mức 1.000đ/cp; tương đương lợi suất cổ tức 3,6%. Tỷ lệ lợi nhuận dùng để trả cổ tức năm 2022 là 84,2% và năm 2023 là 65,3%.

Định giá – Nâng 3,8% RNAV, duy trì khuyến nghị Mua vào

HSC nâng giá mục tiêu lên 40.000đ (từ 38.600đ) vì chuyển thời gian định giá về cuối năm 2022 và tập trung vào lợi nhuận thuần HĐKD năm 2023.

HSC sử dụng phương pháp định giá từng phần để tính giá trị nội tại (RNAV) là 44.489đ và áp dụng mức chiết khấu 10% (giữ nguyên) để tính giá mục tiêu là 40.000đ. Chúng tôi áp dụng mức chiết khấu 10% để phản ánh sự bất ổn và dễ tổn thương của VRE trước tác động của dịch Covid-19.

Giá cổ phiếu có diễn biến kém khả quan hơn 18,4% so với thị trường trong 3 tháng qua vì tâm lý tiêu cực của NĐT trước đợt dịch Covid-19 bùng phát gần đây tại Việt Nam.

Tuy nhiên, HSC tin rằng Cổ phiếu VRE sẽ hồi phục mạnh sau khi hết dịch. Điều này sẽ thể hiện rõ rệt ở KQKD năm 2022 và 2023 khi mọi việc bình thường trở lại. Ngoài ra, VRE có vị thế áp đảo trên lĩnh vực cho thuê mặt bằng bán lẻ tại Việt Nam và vẫn hưởng lợi chính từ sự gia tăng của tầng lớp trung lưu tại Việt Nam trong trung và dài hạn.

Giá cổ phiếu hiện chiết khấu 37,2% so với ước tính RNAV mới của HSC, cao hơn đáng kể so với mức bình quân trong quá khứ là 23,4% (bình quân 2 năm).

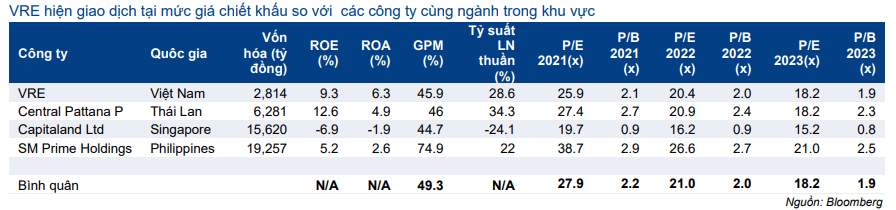

Hiện P/E dự phóng năm 2022 là 20,4 lần; thấp hơn một chút so với bình quân P/E dự phóng các doanh nghiệp cùng ngành trong khu vực là 21 lần. HSC duy trì khuyến nghị Mua vào.

Bảng 2: Định giá, VRE

Biểu đồ 3: Chiết khấu RNAV, VRE

Bảng 4: So sánh VRE với các công ty cùng ngành trong khu vực

Rủi ro đối với giả thuyết đầu tư của HSC

Rủi ro liên quan đến dịch Covid-19: Mặc dù con đường hồi phục của VRE trong dài hạn ngày càng trở nên chắc chắn thì triển vọng ngắn hạn vẫn còn rất bất ổn trước tác động của đợt bùng phát Covid-19 hiện nay (HSC vẫn áp dụng mức chiết khấu 10% đối với giá trị nội tại để phản ánh điều này). VRE vẫn sẽ bị ảnh hưởng khi dịch bùng phát trong nước.

Nếu quy mô các đợt bùng phát tăng lên và tốc độ tiêm vắc xin chậm hơn kỳ vọng, VRE có lẽ sẽ phải tiếp tục đưa ra các gói hỗ trợ tài chính dành cho khách hàng thuê.

Rủi ro từ sự phát triển của thương mại điện tử tại Việt Nam: Mặc dù quan điểm cơ bản của HSC là thương mại điện tử sẽ phải mất nhiều thời gian để có thể thay thế hoàn toàn được hoạt động bán lẻ truyền thống ở Việt Nam, bất kỳ sự thay đổi nhanh chóng nào trong hành vi mua hàng đều có thể ảnh hưởng đến lưu lượng khách hàng tới các TTTM nói chung, và VRE với vị thế là công ty lớn nhất trong ngành sẽ chịu rỏi ro lớn nhất. Tuy nhiên những đe dọa này có lẽ thấp hơn ở Việt Nam do thị trường bán lẻ đang trong giai đoạn đầu phát triển và mức độ thâm nhập của thương mại điện tử vẫn thấp, nhưng về lâu dài, chúng tôi đánh giá xu hướng bán lẻ ở Việt Nam sẽ đi theo xu hướng toàn cầu.

Nguồn: HSC