Thông báo gần đây về chia cổ tức bằng cổ phiếu (tỷ lệ 2:1) đã thu hút sự chú ý của thị trường vào cổ phiếu.

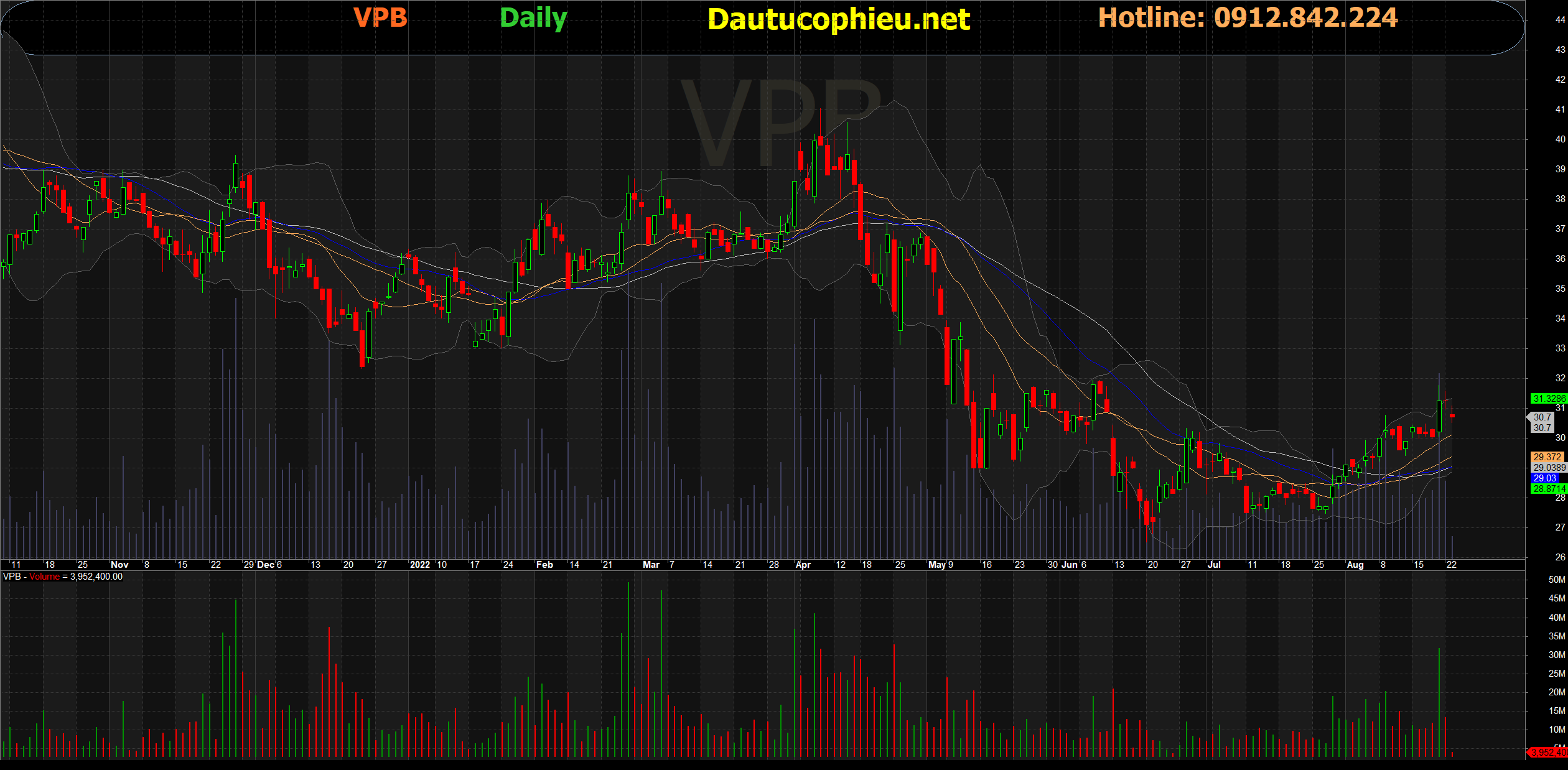

Đồ thị cổ phiếu VPB phiên giao dịch ngày 23/08/2022. Nguồn: AmiBroker

- Lũy kế KQKD 1H22 của VPB vẫn tăng bền vững. LNTT 6 tháng đầu năm tăng 70% n/n lên 15,3 nghìn tỷ đồng (bằng LNTT cả năm 2021), đạt 52% kế hoạch cả năm của BLĐ (là 29,7 nghìn tỷ đồng, + 103% n/n). Mặc dù mặc dù kết quả kinh doanh Q2 mờ nhạt do thu nhập của FECredit đã ghi nhận lợi nhuận thấp nhất từ trước đến nay (1H22 lỗ 720 tỷ). Hoạt động ngân hàng me vẫn vững chắc với kỳ vọng của chúng tôi LNTT năm 2022 của VPB sẽ tăng 72% n/n lên 25 nghìn tỷ đồng, LNST tăng trưởng 60% n/n và ROE là 21,3%. Tuy nhiên, FECredit dường như đã đối mặt với khó khăn nhất trong Q2. Các dấu hiệu về lãi suất kỳ hạn tốt hơn (như giảm áp lực nợ xấu) và các chỉ số khác như NIM, chúng tôi kỳ vọng FECredit có thể thấy sự phục hồi từ Q3/2022

- Ngoài ra với mức so sánh thấp do giãn cách kéo dài từ Q3-Q4/2021, chúng tôi cho rằng Cổ phiếu VPB có thể tăng trưởng lợi nhuận mạnh trở lại trong Q3- Q4/2022, ít nhất 40% n/n nếu ở mức lợi nhuận chỉ cần như Q2/2022.

- Bán 15% cổ phần cho (các) nhà đầu tư chiến lược nước ngoài, có thể được thực hiện với mức định giá tốt. Để tham khảo, trong năm 2018, VPB đã đưa ra mức định giá 2,2 lần P/BV khi thực hiện IPO. VPB ngày nay đã lớn mạnh hơn rất nhiều so với 4 năm trước cả về hoạt động và vị thế trên thị trường.

- Duy trì khuyến nghị MUA với giá mục tiêu 12T là 50.000 đồng dựa trên 2,4 lần P/BV năm 2022 (+2SD mức bình quân so với 2,2 lần P/BV trước đó, như định giá IPO năm 2018).

Nguồn: MBKE

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: VPB