Sự kiện: Công bố KQKD Q2/2022

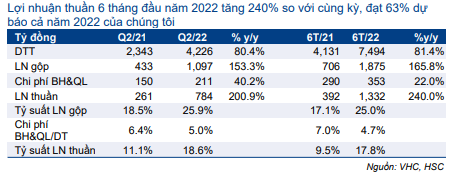

VHC công bố KQKD Q2/2022 tích cực với doanh thu thuần tăng 80,4% so với cùng kỳ đạt 4.266 tỷ đồng và lợi nhuận thuần đạt 784 tỷ đồng (tăng 201% so với cùng kỳ). Lợi nhuận được thúc đẩy nhờ nhu cầu cá tra tại Mỹ tăng cao.

Đồ thị cổ phiếu VHC phiên giao dịch ngày 25/07/2022. Nguồn: AmiBroker

Lũy kế 6 tháng đầu năm 2022, doanh thu thuần đạt 7.494 tỷ đồng, tăng 81,4% so với cùng kỳ, trong khi lợi nhuận thuần tăng 240% so với cùng kỳ đạt 1.332 tỷ đồng. Lợi nhuận thuần thực tế đạt 63% dự báo cả năm 2022 của chúng tôi là 2.122 tỷ đồng, vượt 5% so với dự báo nửa đầu năm 2022 của chúng tôi.

Nhu cầu cá tra tại Mỹ cao hỗ trợ tăng trưởng

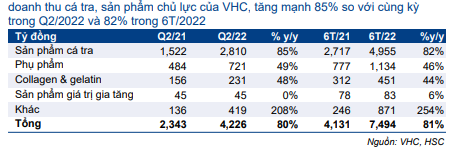

Các sản phẩm chính đều có kết quả tốt. Trong đó, doanh thu cá tra, sản phẩm chủ lực của Cổ phiếu VHC, tăng mạnh 85% so với cùng kỳ đạt 2.810 tỷ đồng trong Q2/2022, chủ yếu nhờ doanh thu tại Mỹ tăng 136%. Chúng tôi ước tính sản lượng xuất khẩu tăng 23% so với cùng kỳ trong khi giá xuất khẩu bình quân tăng 51% so với cùng kỳ. Trong 6 tháng đầu năm 2022, doanh thu cá tra tăng 82% so với cùng kỳ đạt 4.955 tỷ đồng.

Doanh thu phụ phẩm vẫn duy trì đà tăng mạnh từ Q1/2022, tăng 49% so với cùng kỳ đạt 721 tỷ đồng. Trong 6 tháng đầu năm 2022, doanh thu phụ phẩm tăng 46% so với cùng kỳ đạt 1.134 tỷ đồng.

Doanh thu Collagen & Gelatin (C&G) cũng tăng tốt 48% so với cùng kỳ đạt 231 tỷ đồng trong Q2/2022. Trong 6 tháng đầu năm 2022, doanh thu C&G tăng 46% so với cùng kỳ đạt 451 tỷ đồng.

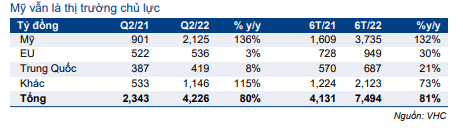

HSC tóm tắt cơ cấu doanh thu trong Bảng 2 & 3.

Bảng 1: KQKD Q2/2022 và 6T/2022, VHC

Bảng 2: Cơ cấu doanh thu thuần theo dòng sản phẩm, VHC

Bảng 3: Cơ cấu doanh thu theo thị trường, VHC

Tỷ suất lợi nhuận tăng so với cùng kỳ nhưng giảm so với quý trước

Tỷ suất lợi nhuận gộp trong Q2/2022 tăng lên 25,9%, so với 18,5% cùng kỳ năm ngoái nhờ: (1) giá xuất khẩu cá tra tăng 51% so với cùng kỳ, và (2) khoản hoàn nhập dự phòng hàng tồn kho là 99,4 tỷ đồng. Nếu không bao gồm khoản thu nhập bất thường, tỷ suất lợi nhuận gộp Q2/2022 sẽ là 23,6%, vẫn cao hơn đáng kể so với Q2/2021.

Tuy nhiên, do giá thức ăn thủy sản tăng, tỷ suất lợi nhuận gộp đã thu hẹp so với quý trước. Nếu không bao gồm khoản chi phí trích lập dự phòng là 143 tỷ đồng, tỷ suất lợi nhuận trong Q1/2022 sẽ ở mức cao là 28,2%, cao hơn so với mức 23,6% trong Q2/2022.

HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 135.000đ

Trong năm 2022, HSC dự báo doanh thu thuần đạt 15.546 tỷ đồng (tăng trưởng 71,7%) và lợi nhuận thuần đạt 2.122 tỷ đồng (tăng trưởng 92,7%). Chúng tôi tin rằng chi phí đầu vào sẽ duy trì ở mức cao trong nửa cuối năm 2022 do giá thức ăn thủy sản cao. Trong khi đó, sản lượng xuất khẩu trong 2 tuần đầu tháng 7/2022 giảm so với mức bình quân tuần trong Q2/2022, và có khả năng sản lượng xuất khẩu trong nửa cuối năm sẽ thấp hơn so với nửa đầu năm 2022.

Mặc dù lợi nhuận thuần nửa đầu năm 2022 vượt 5% dự báo, HSC vẫn duy trì dự báo năm 2022. Chúng tôi cũng duy trì khuyến nghị Mua vào với giá mục tiêu là 135.000đ/cp.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.