Sự kiện: Công bố KQKD Q3/2025 vào ngày 16/10/2025

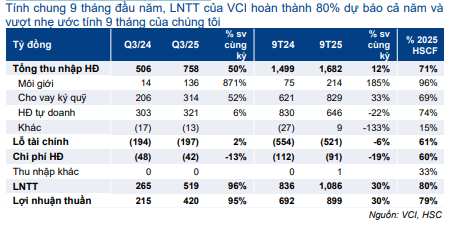

VCI đã công bố LNTT Q3 đạt 519 tỷ đồng, tăng 96% so với cùng kỳ (tăng 154% so với quý trước) nhờ lãi từ cho vay ký quỹ mạnh mẽ (tăng 52% so với cùng kỳ đạt 314 tỷ đồng) và lợi nhuận nghiệp vụ môi giới đạt 136 tỷ đồng (tăng 8,6 lần so với mức nền thấp cùng kỳ) trong khi lãi hoạt động tự doanh tăng 6% so với cùng kỳ đạt 321 tỷ đồng.

Đồ thị cổ phiếu VCI phiên giao dịch ngày 27/10/2025

Tính chung 9 tháng đầu năm 2025, LNTT đạt 1.085 tỷ đồng, tăng 30% so với cùng kỳ, hoàn thành 80% dự báo cả năm 2025 và cao hơn một chút so với dự báo 9 tháng của chúng tôi.

Lãi từ cho vay ký quỹ cao kỷ lục

Lãi từ cho vay ký quỹ tăng mạnh 52% so với cùng kỳ (tăng 22% so với quý trước) đạt 314 tỷ đồng trong Q3/2025, trong đó dư nợ cho vay ký quỹ tăng 38% so với cùng kỳ (tăng 23% so với quý trước đạt 13,9 nghìn tỷ đồng. Đáng chú ý là tốc độ tăng trưởng dư nợ cho vay ký quỹ của VCI so với quý trước phù hợp với xu hướng ngành (tăng khoảng 15% so với quý trước và tăng 48% so với cùng kỳ đạt 350 nghìn tỷ đồng), nhờ thanh khoản thị trường cải thiện

Tỷ lệ cho vay ký quỹ/vốn CSH của VCI tăng lên 110% tính đến cuối Q3/2025 từ 90% tính đến cuối Q2/2025. Từ đó, chúng tôi nhận thấy dự địa mở rộng tỷ lệ này vẫn còn trong thời gian tới nhờ động lực thị trường mạnh mẽ.

Bảng 1: Tóm tắt KQKD Q3/2025, VCI

Lợi nhuận nghiệp vụ môi giới tăng trưởng mạnh trở lại

Doanh thu thuần nghiệp vụ môi giới Q3 tăng 104% so với cùng kỳ (tăng 68% so với quý trước) đạt 373 tỷ đồng nhờ giá trị giao dịch bình quân ngày tăng 153% so với cùng kỳ (tăng 86% so với quý trước) đạt 46,1 nghìn tỷ đồng từ 18,2 nghìn tỷ đồng trong Q3/2024 và 24,7 nghìn tỷ đồng trong Q2/2025. Trong khi đó, chi phí nghiệp vụ môi giới tăng 40% so với cùng kỳ (tăng 47% so với quý trước) đạt 236 tỷ đồng. Từ đó, lợi nhuận nghiệp vụ môi giới đạt 136 tỷ đồng trong Q3/2025, so với 14 tỷ đồng trong Q3/2024 và 60 tỷ đồng trong Q2/2025. Tỷ lệ phí giữ lại của VCI (phí thuần/phí gộp) tăng lên 36% từ 27% trong Q2/2025 và 8% trong Q3/2024.

Đối với thị phần, thị phần của VCI giảm nhẹ xuống 6,4% trong Q3/2025 từ 6,8% trong Q2/2025 (6,8% trong Q3/2024) do các công ty định hướng bán lẻ mở rộng mạnh mẽ, như SSI tăng 1% so với quý trước và VPS tăng 1,7% so với quý trước. Lợi nhuận nghiệp vụ môi giới 9 tháng đầu năm 2025 đạt 214 tỷ đồng (tăng 185% so với cùng kỳ), hoàn thành 95% dự báo cả năm của chúng tôi. Chúng tôi sẽ xem xét lại dự báo.

Mảng tự doanh: Kết quả vừa phải trong Q3

Lãi hoạt động tự doanh Q3/2025 tăng 6% so với cùng kỳ (tăng 3,4 lần so với quý trước) đạt 321 tỷ đồng, chủ yếu nhờ lãi từ tài sản tài chính FVTPL đạt 261 tỷ đồng, tăng mạnh sau khi lỗ 12 tỷ đồng trong Q2/2025 nhưng vẫn thấp hơn Q3/2024 (lãi 283 tỷ đồng).

Danh mục FVTPL của VCI tính đến cuối Q3/2025 đạt 601 tỷ đồng, giảm từ 848 tỷ đồng tính đến cuối Q4/2024, do Công ty giảm vị thế các cổ phiếu chưa niêm yết (628 tỷ đồng) trong khi nâng tỷ trọng trái phiếu (414 tỷ đồng). Động thái chốt lời cổ phiếu đã hỗ trợ lãi từ tài sản tài chính FVTPL trong kỳ.

Danh mục AFS tăng 47% so với quý trước (tăng 76% so với cùng kỳ) đạt 11,4 nghìn tỷ đồng do VCI nâng tỷ trọng trái phiếu và ‘cổ phiếu khác’ lần lượt 940 tỷ đồng và 3.244 tỷ đồng. Ngoài ra, các cổ phiếu vốn hóa lớn như FPT (Tăng tỷ trọng, giá mục tiêu 160.800đ) và KDH (Mua vào, giá mục tiêu 42.000đ) vẫn là những khoản đầu tư chính tính đến cuối quý. VCI vẫn nắm giữ các khoản đầu tư PE vào NAPAS (Chưa niêm yết) và IDP (Chưa niêm yết).

Lãi hoạt động tự doanh 9 tháng đầu năm 2025 đạt 646 tỷ đồng, giảm 22% so với cùng kỳ nhưng hoàn thành 74% dự báo cả năm và sát với dự báo 9 tháng của chúng tôi. Trong Q4/2025, dựa trên triển vọng thanh khoản vững chắc có thể hỗ trợ hoạt động tự doanh cho VCI, chúng tôi kỳ vọng VCI sẽ hoàn thành dự báo cả năm hiện tại.

HSC đang xem xét lại dự báo; khuyến nghị Tăng tỷ trọng (tiềm năng tăng giá 15%)

HSC đang xem xét lại dự báo. Do KQKD 9 tháng đầu năm 2025 cao hơn một chút so với dự báo của chúng tôi và triển vọng thị trường Q4 dường như sẽ tiếp tục mạnh mẽ, rủi ro hiện có vẻ thiên về khả năng vượt dự báo.

Sau khi giá cổ phiếu tăng 2% trong 3 tháng qua và kém tích cực hơn so với chỉ số VNI, Cổ phiếu VCI đang giao dịch với P/E trượt dự phóng 1 năm là 21 lần, cao hơn 0,9 độ lệch chuẩn so với bình quân kể từ Q4/2020 ở mức 14,8 lần và thấp hơn một chút so với bình quân ngành ở mức 21,4 lần. Chúng tôi duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu là 49.300đ, tương đương tiềm năng tăng giá 15%.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.