Kỳ vọng đột biến từ bất động sản

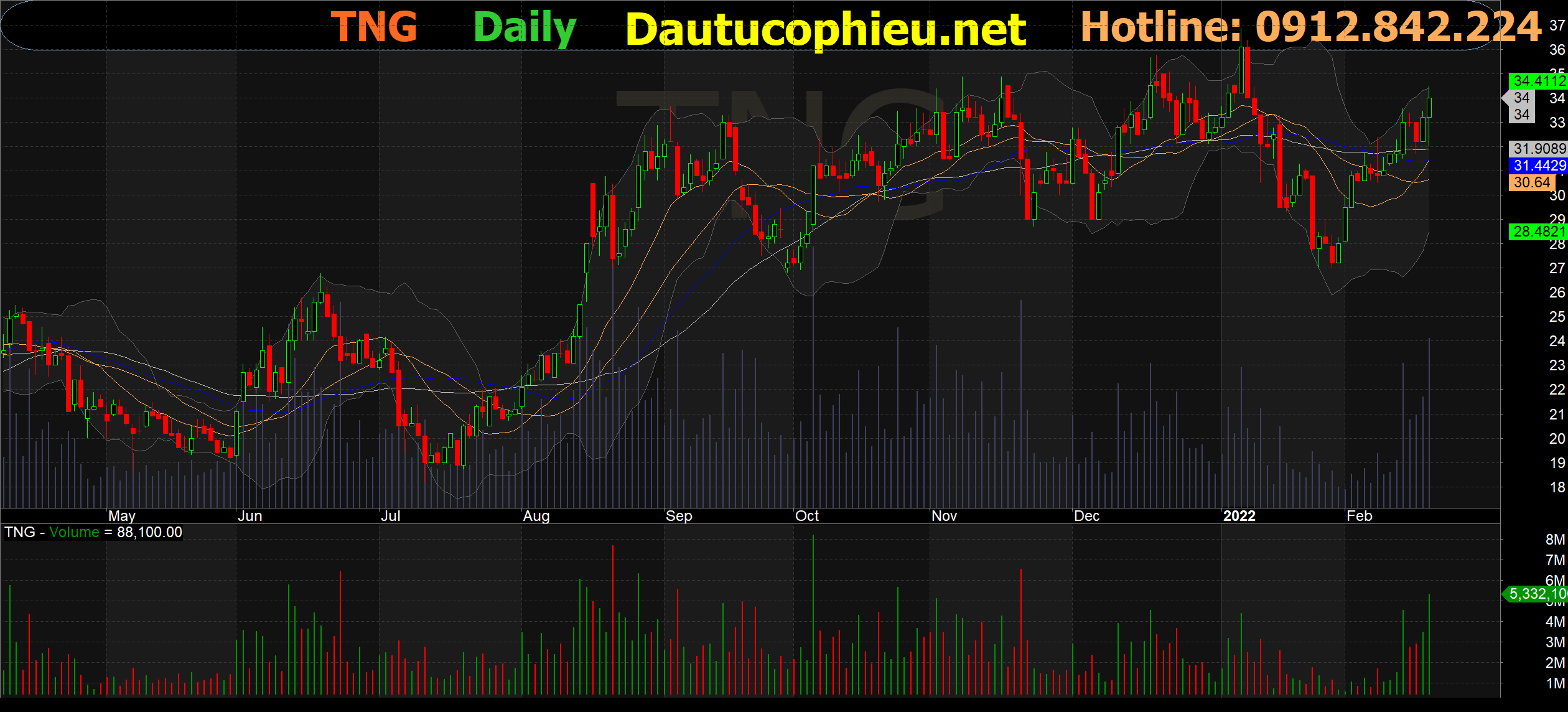

Đồ thị cổ phiếu TNG phiên giao dịch ngày 24/02/2022. Nguồn: AmiBroker

- Chúng tôi khuyến nghị MUA đối với cổ phiếu TNG với giá mục tiêu 41,700 đồng, (+26% so với mức giá ngày 18/02/2022) cho năm 2022 dựa trên hai phương pháp FCFE và PE với tỷ trọng 50%/50% dựa trên triển vọng khả quan của ngành Dệt may và giá trị của dự án bất động sản Khu công nghiệp Sơn Cẩm.

- Năm 2022, BSC dự phóng TNG đạt doanh thu và lợi nhuận sau thuế lần lượt là 6,948 tỷ (+27% YoY) và 402 tỷ (+72% YoY). EPS 2022 đạt 4,200 VND.

- QUAN ĐIỂM ĐẦU TƯ: TNG kỳ vọng hưởng lợi từ triển vọng khả quan của ngành Dệt may và việc mở rộng công suất dây chuyền may (+16% số dây chuyền mới) Kỳ vọng lợi nhuận đột biến từ ghi nhận dự án khu công nghiệp Sơn Cẩm.

- Rủi ro liên quan đến tỷ lệ nợ vay cao (tỷ lệ vay ngân hàng/ vốn chủ sở hữu của TNG là 1.4, trong khi trung vị ngành là 0.6)

- CẬP NHẬT DOANH NGHIỆP: Kết quả kinh doanh năm 2021 tăng trưởng mạnh. Doanh thu và lợi nhuận sau thuế đạt 5,444 tỷ (+21% YoY) và 233 tỷ (+53% YoY). Doanh thu tiếp tục đến từ mảng Dệt may truyền thố Đáng chú ý, công ty còn ghi nhận 182 tỷ doanh thu từ bất động sản (x12 lần so với cùng kỳ). Biên lợi nhuận gộp đạt mức 14.2%, giảm so với mức 15% cùng kỳ. BSC cho rằng các nguyên liệu đầu vào (sợi, vải) tăng cao khiến biên gộp của giảm (do lợi nhuận định mức trên 1 sản phẩm không đổi). Tuy nhiên, việc cắt giảm biên chi phí bán hàng và quản lý doanh nghiệp (từ 8.1% về 6.9%) giúp cho biên lợi nhuận ròng được cải thiện.

Nguồn: BSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: TNG