TCB đã công bố LNTT 9 tháng đầu năm 2019 tăng 14% so với cùng kỳ, hay LNTT từ hoạt động kinh doanh chính tăng 28,8% so với cùng kỳ, đạt 8.860 tỷ đồng, hoàn thành 75,4% kế hoạch đề ra cho cả năm tại ĐHCĐTN và sát với dự báo của HSC.

Đồ thị cổ phiếu TCB phiên giao dịch ngày 08/11/2019. Nguồn: AmiBroker.

Cho vay khách hàng tiếp tục tăng mạnh trong Q3 (tăng 10,7% so với quý liền trước, tăng 28,4% so với đầu năm). Tỷ lệ NIM tăng 0,2% đạt 4,28%; chủ yếu nhờ chi phí huy động giảm với tiền gửi không kỳ hạn tăng. Theo đó, thu nhập lãi thuần tăng vững 23,7%. Thu nhập ngoài lãi Q3 tăng khá, tăng 14,4% nhưng thu nhập ngoài lãi 9 tháng đầu năm giảm 15,4% so với cùng kỳ (thu nhập ngoài lãi từ hoạt động kinh doanh cốt lõi chỉ tăng 2,5% so với cùng kỳ). Theo đó tổng thu nhập hoạt động 9 tháng đầu năm tăng khiêm tốn, tăng 8,6% so với cùng kỳ trong khi chi phí hoạt động tăng 33,3% so với cùng kỳ. Lợi nhuận tăng chủ yếu nhờ chi phí dự phòng giảm (giảm 66,1% so với cùng kỳ).

Duy trì đánh giá Mua vào. Chúng tôi đưa ra giá mục tiêu cho cổ phiếu TCB là 35.000đ; tương đương P/B năm 2019 là 2,0 lần. Chúng tôi ưa thích cổ phiếu TCB vì đây là ngân hàng sáng giá nhất trong số các NHTMCP của Việt Nam chủ yếu tập trung vào khách hàng cá nhân có thu nhập cao, cung cấp dịch vụ dựa trên nhu cầu tài chính cá nhân. Nói cách khác, Ngân hàng tập trung cung cấp nhiều loại sản phẩm, dịch vụ nhất có thể cho một nhóm đối tượng khách hàng nhất định thay vì hướng tới thật nhiều nhóm đối tượng khách hàng. Do vậy, tổng doanh thu và lợi nhuận từ nhóm đối tượng khách hàng này sẽ được tối ưu hóa trong tương lai. TCB vẫn là NHTMCP trong nước có hệ số ROA cao nhất.

Bảng 1: KQKD 9 tháng đầu năm 2019

Tăng trưởng cho vay

Tăng trưởng cho vay tiếp tục tăng tốc trong Q3, chủ yếu là cho vay mua nhà

Sau 5 quý liên tiếp tăng trưởng đi ngang, cho vay khách hàng đã tăng mạnh trong Q2/2019 (tăng 13,2% so với quý liền trước) và Q3/2019 (tăng 10,7% so với quý liền trước); giúp cho vay tăng 28,4% so với đầu năm trong 9 tháng đầu năm đạt 205,3 nghìn tỷ đồng. TCB có tốc độ tăng trưởng cho vay cao nhất trong số các NHTM trong nước tính từ đầu năm. Trong khi đó, đầu tư trái phiếu doanh nghiệp giảm 30,5% so với đầu năm (giảm 31,6% so với quý liền trước) xuống còn 41,5 nghìn tỷ đồng. Trong Q3, tăng trưởng cho vay khách hàng gần như bù đắp cho sự sụt giảm ở trái phiếu doanh nghiệp, theo đó tổng tín dụng nói chung chỉ tăng 0,3% so với quý liền trước và tăng 12,4% so với đầu năm. Ngân hàng vẫn còn dư địa tăng trưởng khoảng 5% trong Q4.

Bảng 2: Tăng trưởng tín dụng

Theo ban lãnh đạo, đà tăng trưởng mạnh trong cho vay khách hàng đến từ cả cho vay khách hàng cá nhân (tăng 37,5% so với đầu năm và tăng 16,5% so với quý liền trước đạt 99 nghìn tỷ đồng) và cho vay DNNVV (tăng 36,8% so với đầu năm và tăng 11,6% so với quý liền trước đạt 42 nghìn tỷ đồng). Trong khi đó cho vay khách hàng doanh nghiệp lớn cũng tăng 15% so với đầu năm và tăng 3,9% so với quý liền trước đạt 64 nghìn tỷ đồng.

Tại thời điểm cuối Q3, cho vay mua nhà là 81 nghìn tỷ đồng (tăng 52,8% so với đầu năm), đóng góp 82% vào tổng dư nợ cho vay khách hàng cá nhân của TCB. Theo chúng tôi, phần lớn tăng trưởng cho vay khách hàng xuất phát từ cho vay người mua nhà của VIC. Trong Q2, cho vay mua nhà tại một số dự án tại các tỉnh miền Bắc như Vinhomes Ocean Park và Vinhomes Sportia là động lực tăng trưởng chính, còn trong Q3 việc mở bán dự án Vinhomes Grand Park đóng vai trò chủ chốt trong sự tăng trưởng cho vay mua nhà của TCB.

Bảng 3: Giải ngân thế chấp

Bảng 4: Dư nợ cho vay thế chấp

Theo kỳ hạn, cho vay ngắn hạn tăng 3,9% so với quý liền trước và tăng 17,2% so với đầu năm; cho vay trung hạn tăng 3,5% so với quý liền trước và tăng 14,7% so với đầu năm; trong khi cho vay dài hạn tăng 20,7% so với quý liền trước và tăng 47,2% so với đầu năm; do cho vay mua nhà tăng mạnh.

Giá trị danh mục trái phiếu doanh nghiệp giảm 31,6% so với quý liền trước còn 41,5 nghìn tỷ đồng. Có hai lý do giải thích cho sự biến động ở danh mục trái phiếu danh mục.

- TCB không theo chiến lược nắm giữ lâu dài trái phiếu doanh nghiệp trên bảng cân đối kế toán. Thay vào đó, Ngân hàng chỉ nắm giữ tạm thời trước khi phân phối lại những trái phiếu này cho khách hàng cá nhân. Tuy nhiên, khi cho vay khách hàng tăng trưởng kém (như trong năm 2018), TCB sẽ giữ trái phiếu doanh nghiệp nhằm duy trì hạn mức tín dụng do NHNN giao. Khi cho vay khách hàng tăng trưởng, TCB phân phối những trái phiếu này nhằm để lại dư địa cho cho vay khách hàng tăng trưởng.

- Một lý do khác là ảnh hưởng của Nghị định 163/2018/NĐ-CP quy định về phát hành và phân phối trái phiếu doanh nghiệp. Cụ thể, nếu một công ty không phải là công ty đại chúng muốn phát hành trái phiếu doanh nghiệp sẽ chỉ được phép phát hành cho dưới 100 NĐT trong năm đầu tiên. Sau 1 năm, trái phiếu có thể được tự do giao dịch. Theo đó nếu khách hàng phát hành trái phiếu của Công ty chứng khoán Techcombank (TCBS) không phải là công ty đại chúng, thì TCB hay TCBS có thể phải giữ những trái phiếu này một thời gian trước khi phân phối cho khách hàng cá nhân.

Tăng trưởng huy động

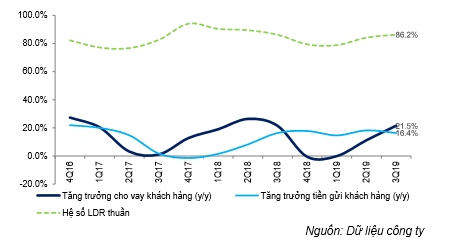

Tiền gửi khách hàng – Gần như giữ nguyên trong Q3 nhưng TCB hiện là Ngân hàng có tỷ trọng tiền gửi không kỳ hạn cao nhất

Tiền gửi khách hàng giảm 0,7% so với quý liền trước đạt 218,7 nghìn tỷ đồng trong khi giấy tờ có giá phát hành tăng 14,6% so với quý liền trước lên 14,5 nghìn tỷ đồng trong Q3/2019. Theo đó, tổng huy động gần như đi ngang trong Q3/2019 (giảm 0,1% so với quý liền trước) và tăng 8,6% so với đầu năm; xấp xỉ mức tăng trong 6 tháng đầu năm 2019. Cả hệ số LDR thuần và hệ số LDR điều chỉnh tăng, lần lượt tăng lên 93,9% (từ 79,4% trong năm 2018) và lên 105,9% (từ 102,3% trong năm 2018). TCB đã phải sử dụng nguồn liên ngân hàng phục vụ tăng trưởng tín dụng và trở thành ngân hàng đi vay trên thị trường liên ngân hàng trong Q2 & Q3/2019; trong khi TCB là ngân hàng cho vay trong năm 2018 và Q1/2019.

Tiền gửi không kỳ hạn tăng nhanh nhờ chương trình không thu phí của TCB (triển khai từ 6 tháng cuối năm 2016), và gần đây nhất là chương trình hoàn tiền 1% (triển khai từ 6 tháng cuối năm 2018). Theo ban lãnh đạo, do khách hàng được khuyến khích chuyển sang không dùng tiền mặt, nên số lượng và giá trị giao dịch đã tăng đáng kể, giúp tiền gửi không kỳ hạn tăng. Cụ thể, tiền gửi không kỳ hạn tăng 31,2% so với đầu năm và tăng 36,7% so với cùng kỳ đạt 65,6 nghìn tỷ đồng; đóng góp 30% tổng tiền gửi khách hàng. Tại thời điểm cuối Q3/2019, TCB là ngân hàng có tỷ trọng tiền gửi không kỳ hạn cao nhất trong số các ngân hàng trong nước. Tuy nhiên so với quý liền trước, tiền gửi không kỳ hạn giảm nhẹ 2,1% trong Q3/2019, chủ yếu do tiền gửi của khách hàng doanh nghiệp giảm trong khi tiền gửi không kỳ hạn của khách hàng cá nhân vẫn tăng 8,9% so với quý liền trước.

Bảng 5: Hệ số LDR thuần

Bảng 6: Cơ cấu tiền gửi không kỳ hạn theo đối tượng khách hàng

Lợi suất

Tỷ lệ NIM cải thiện (tăng 0,2% so với cùng kỳ) lên 4,28% chủ yếu nhờ chi phí huy động giảm

Bảng 7: Tỷ lệ NIM

Lợi suất gộp đã khá biến động trong năm qua, tăng đáng kể trong Q1/2019 rồi giảm trong Q2 & Q3. Biến động lợi suất gộp của TCB chủ yếu là do chu kỳ giải ngân các khoản cho vay khách hàng và sự điều chuyển linh hoạt giữa cho vay khách hàng và trái phiếu doanh nghiệp. Chẳng hạn trong Q1/2019, khi tăng trưởng cho vay thấp, TCB đã tăng danh mục trái phiếu doanh nghiệp nắm giữ trong khi vào Q2 & Q3, khi cho vay khách hàng cá nhân tăng mạnh, TCB đã bán bớt trái phiếu để tạo dư địa cho tăng trưởng cho vay khách hàng. Do tỷ trọng trái phiếu doanh nghiệp trong tổng tài sản sinh lãi khá lớn (dao động từ mức thấp là 12,3% vào cuối Q3/2019 đến mức cao là 20,3% vào Q4/2018), nên sự điều chuyển giữa cho vay khách hàng và trái phiếu doanh nghiệp chắc chắn sẽ ảnh hưởng đến lợi suất gộp.

Chúng tôi thấy lợi suất cho vay giảm từ đầu năm. Việc tập trung vào cho vay mua nhà (chiếm 82% tổng dư nợ cho vay khách hàng cá nhân, chiếm 39,5% tổng dư nợ cho vay) đã tác động lên lợi suất cho vay của TCB. Cụ thể, khi TCB giải ngân các khoản cho vay người mua nhà liên quan đến các dự án BĐS mới, trong thời gian xây dựng dự án, Ngân hàng thường áp dụng thời gian ưu đãi 0% lãi suất trong 12-18 tháng. Theo đó các khoản cho vay mới sẽ làm giảm lợi suất gộp bình quân trong giai đoạn đầu giải ngân.

Bảng 8: Cho vay & lợi suất trái phiếu

Về nguồn huy động, chi phí huy động giảm 0,23% so với cùng kỳ (giảm 0,11% so với quý liền trước) xuống còn 3,87%; là một trong những mức chi phí huy động thấp nhất trong ngành ngân hàng. Trong đó, chi phí huy động tiền gửi hàng giảm 0,11% so với cùng kỳ, chi phí huy động liên ngân hàng giảm 0,38% và chi phí phát hành giấy tờ có giá giảm 0,53%. Trong số tất cả các ngân hàng chúng tôi theo dõi và phân tích, TCB là ngân hàng duy nhất có chi phí huy động giảm trong năm qua. Chi phí huy động bình quân của các ngân hàng tăng khoảng 0,2-0,3%.

Hoạt động kinh doanh

Thu nhập lãi thuần tăng 16,2% trong Q3 và tăng 23,7% so với cùng kỳ trong 9 tháng đầu năm đạt 10,1 nghìn tỷ đồng nhờ tài sản sinh lãi tăng 18,4% so với cùng kỳ và tỷ lệ NIM tăng 0,2%.

Thu nhập ngoài lãi tăng khiêm tốn 14,4% so với cùng kỳ trong Q3 nhưng giảm 15,4% so với cùng kỳ trong 9 tháng đầu năm do không còn khoản lãi không thường xuyên từ thoái vốn công ty con hạch toán trong Q1/2018. Nếu không tính khoản lãi không thường xuyên, thu nhập ngoài lãi 9 tháng đầu năm cũng chỉ tăng 2,5% so với cùng kỳ với lãi thuần HĐ dịch vụ chỉ tăng nhẹ (tăng 1,2% so với cùng kỳ), lãi thuần HĐ kinh doanh ngoại hối giảm (giảm 44% so với cùng kỳ), lợi nhuận từ kinh doanh trái phiếu tăng không đáng kể (tăng 5,2% so với cùng kỳ) và thu nhập khác tăng khiêm tốn (tăng 13,3% so với cùng kỳ).

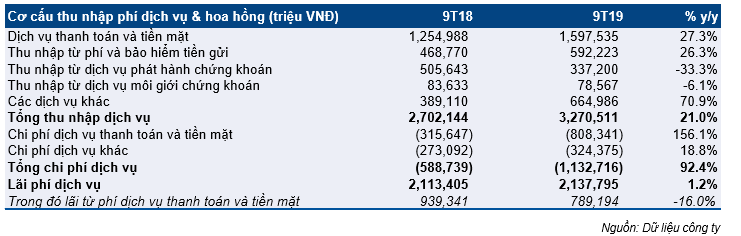

Bảng 9: Cơ cấu thu nhập phí dịch vụ & hoa hồng

Cơ cấu chi tiết lãi thuần HĐ dịch vụ như sau:

- Chi phí dịch vụ tiền mặt và thanh toán tăng mạnh (tăng 156% so với cùng kỳ lên 808 tỷ đồng), triệt tiêu hết tăng trưởng ở thu nhập ở dịch vụ này (tăng 27,3% so với cùng kỳ đạt 1.598 tỷ đồng). Theo đó lãi thuần dịch vụ tiền mặt và thanh toán trên thực tế giảm 16% so với cùng kỳ. Theo ban lãnh đạo, có hai nguyên nhân chính ở đây là chương trình không thu phí nhằm thu hút tiền gửi không kỳ hạn chương trình hoàn trả tiền 1% được áp dụng trên các thẻ tín dụng quốc tế. Hiện nay có vẻ TCB đã hy sinh thu nhập HĐ dịch vụ để đổi lấy chi phí huy động thấp và lợi ích từ chi phí huy động thấp có lẽ đã cân bằng với chi phí liên quan đến dịch vụ thanh toán.

- Doanh thu từ phí môi giới bảo hiểm tăng ổn định 26,3% so với cùng kỳ đạt 592 tỷ đồng.

- Thu nhập từ phát hành và môi giới chứng khoán (liên quản đến mảng trái phiếu của TCBS) giảm 29,4% còn 416 tỷ đồng. Lượng trái phiếu phát hành giảm còn 24,4 nghìn tỷ đồng trong 9 tháng đầu năm (giảm 26,7% so với cùng kỳ) là nguyên nhân chính ở đây.

Tổng thu nhập hoạt động 9 tháng đầu năm tăng 8,6% so với cùng kỳ. Tuy nhiên tổng thu nhập hoạt động từ hoạt động kinh doanh cốt lõi tăng 16,5% so với cùng kỳ. Chi phí hoạt động tăng 33,3% lên 4.976 tỷ đồng với chi phí lớn nhất là chi phí nhân viên (chiếm 60,6% tổng chi phí hoạt động) tăng 42% so với cùng kỳ. Số lượng nhân viên tăng (tăng 19,8% so với cùng kỳ lên 10.729 người) và lương bình quân tăng (tăng 18,5% lên 31,2 triệu đồng/tháng) là lý do giải thích cho việc chi phí nhân viên tăng.

Hệ số CIR của hoạt động kinh doanh cốt lõi tăng lên 34,5% từ 30,5% trong 9 tháng đầu năm 2018, tuy nhiên TCB vẫn là một trong những ngân hàng có hiệu quả hoạt động cao nhất.

Bảng 10: Chi phí hoạt động

Dự phòng và nợ xấu

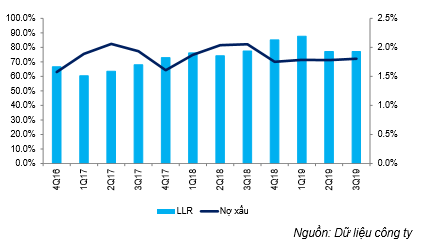

Tỷ lệ nợ xấu vẫn được kiểm soát tốt ở mức 1,8% tổng dư nợ cho vay

Tỷ lệ nợ xấu giữ ở 1,8% so với mức 1,75% tại thời điểm cuối năm 2018; tương đương 780 tỷ đồng nợ xấu mới phát sinh trong 9 tháng đầu năm 2019. Trong khi đó nợ xấu và nợ cần chú ý (nhóm 2) chiếm 2,72% dư nợ, giảm so với tại thời điểm cuối năm 2018 là 3,37%.

TCB chỉ trích lập 561 tỷ đồng chi phí dự phòng trong 9 tháng đầu năm 2019; trong đó chỉ có 323 tỷ đồng là dự phòng cụ thể (giảm 88,4% so với cùng kỳ). Theo đó, hệ số LLR giảm xuống còn 77,1% so với 85,1% tại thời điểm cuối năm 2018.

Bảng 11: Nợ xấu và hệ số LLR

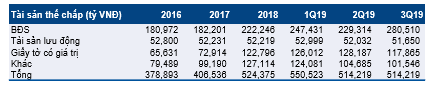

Bảng 12: Tài sản thế chấp

Nguồn: Dữ liệu công ty

Hệ sô CAR

Hệ số CAR tính theo Basel 2 là 16,5%; cao nhất trong ngành

Theo ban lãnh đạo, hệ số CAR theo Basel 2 ở mức rất cao là 16,5% tại thời điểm cuối Q3/2019. Đây là mức cao nhất trong ngành ngân hàng của Việt Nam. TCB thường không trả cổ tức tiền mặt và dự kiến sẽ tiếp tục chính sách này, theo đó toàn bộ lợi nhuận sẽ được giữ lại giúp duy trì hệ số CAR tạo điều kiện cho sự tăng trưởng trong tương lai. Tuy nhiên điều này cũng làm cho hiệu quả sử dụng vốn chủ sở hữu giảm với hệ số ROE của TCB đã giảm từ 21,5% năm ngoái xuống 17% trong 9 tháng đầu năm.

Dự báo lợi nhuận

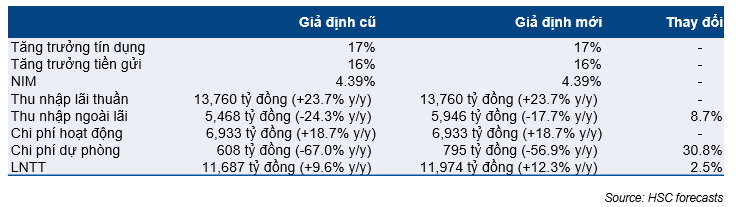

Chúng tôi đã điều chỉnh tăng dự báo LNTT năm 2019 từ 11,68 nghìn tỷ đồng (tăng trưởng 9,62%) lên 11.97 nghìn tỷ đồng (tăng trưởng 12,3%) với giả định thu nhập ngoài lãi và chi phí dự phòng cao hơn. Theo đó, chúng tôi dự báo EPS đạt 2.728đ; BVPS đạt 17.527đ; ROAA là 2,77% và ROAE là 16,9%.

Bảng 13: Tóm tắt giả định

Cho năm 2020, chúng tôi dự báo LNTT hợp nhất đạt 13.775 tỷ đồng (tăng trưởng 15,04%) dựa trên những giả định sau:

- Tăng trưởng tín dụng đạt 16% và tăng trưởng huy động đạt 16%.

- Tỷ lệ NIM tăng 0,18% lên 4,57% với thu nhập lãi thuần tăng 20,5%.

- Thu nhập ngoài lãi tăng 21,5%.

- Chi phí hoạt động tăng 18,8%.

- Chi phí dự phòng tăng 58%.

Định giá và khuyến nghị

Duy trì đánh giá Mua vào với giá mục tiêu là 35.000đ; cao hơn 44% thị giá

Chúng tôi đưa ra giá mục tiêu cho cổ phiếu TCB là 35.000đ dựa trên phương pháp định giá thu nhập thặng dư. Tại giá mục tiêu, P/B năm 2018 là 2,37 lần và 2019 là 2 lần. Cho năm 2019 và 2020, chúng tôi dự báo hệ số ROE khoảng 17%. Trong trung dài hạn, chúng tôi tin rằng TCB có thể đạt mức ROE bền vững là 18%.

Bảng 14: Định giá bằng phương pháp thu nhập thặng dư

Giá cổ phiếu đã hồi phục gần đây, tăng 21% từ đáy vào tháng 8 và hiện có P/B năm 2019 là 1,4 lần. Tuy nhiên hiện giá cổ phiếu vẫn thấp hơn gần 30% so với giá niêm yết lần đầu của TCB vào tháng 6 năm ngoái. Định giá của cổ phiếu TCB trong ngắn hạn có thể chịu ảnh hưởng của những nhân tố: (1) room nước ngoài ở cổ phiếu đã đầy và lực mua hạn chế, (2) áp lực lên ROE trong giai đoạn 2018-2019 sau phát hành tăng vốn; (3) tỷ trọng cho vay ngành BĐS lớn và đây là ngành có tính chu kỳ. Tuy nhiên, chúng tôi vẫn ưa thích mô hình ngân hàng toàn diện của TCB với lượng khách hàng mạnh, tiềm năng tăng trưởng thu nhập hoạt động dịch vụ lớn, các chỉ số về hiệu quả hoạt động và lợi nhuận tốt hơn so với các ngân hàng khác cũng như bảng cân đối sạch sẽ.

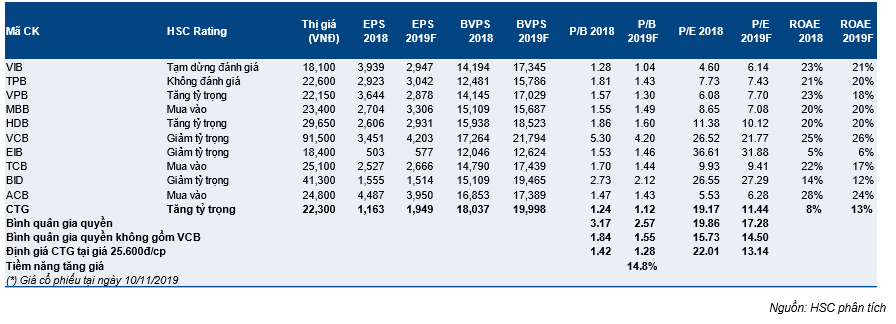

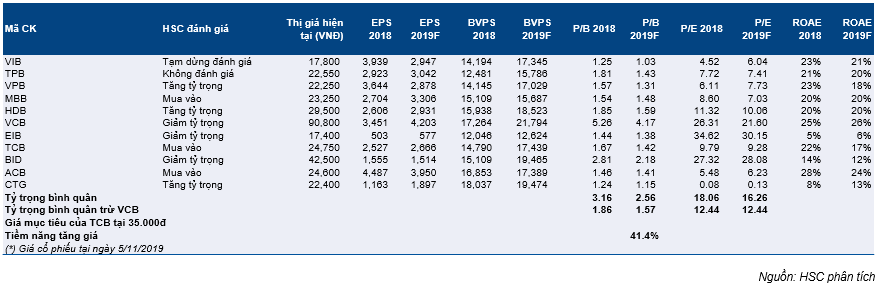

Bảng 15: Định giá bằng phương pháp so sánh

Nguồn: HSC