KQKD quý 4/2021 sơ bộ kém khả quan do chi phí vận hành cao hơn và các chi phí liên quan đến dịch COVID-19 – phù hợp với dự kiến của chúng tôi

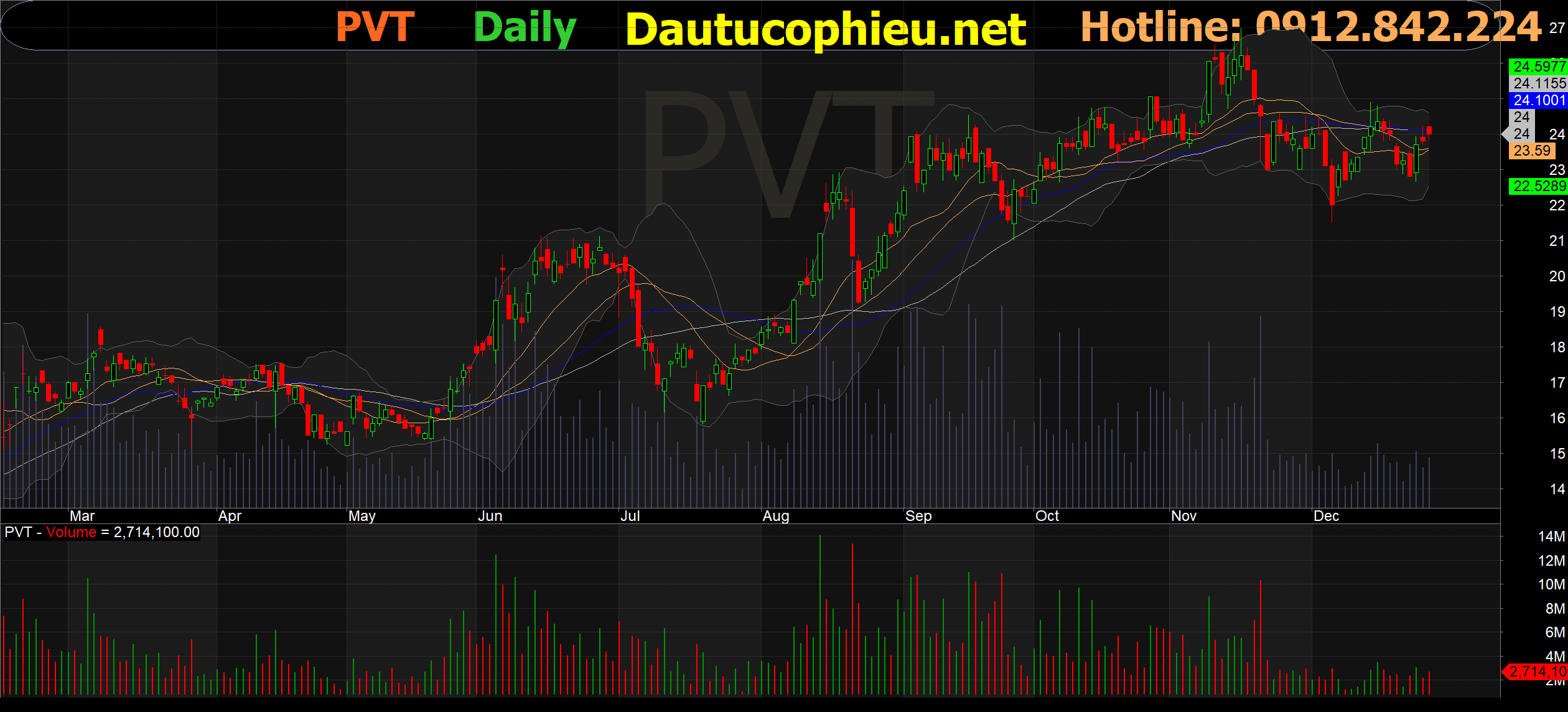

Đồ thị cổ phiếu PVT phiên giao dịch ngày 27/12/2021. Nguồn: AmiBroker

- Tổng CTCP Vận tải Dầu khí (Cổ phiếu PVT) đã công bố KQKD năm 2021 sơ bộ với doanh thu đạt 7,5 nghìn tỷ đồng (+1,6% YoY) và LNTT đạt 950 tỷ đồng (-8,6% YoY). Trong quý 4/2021, doanh thu đi ngang trong khi LNTT giảm 53,4% YoY, chúng tôi cho rằng nguyên nhân do 1) chi phí hoạt động tăng và các khoản chi phí liên quan đến dịch COVID-19 và 2) công ty thận trọng trong việc ước tính lợi nhuận sơ bộ. PVT luôn ghi nhận lợi nhuận thực tế hàng quý cao hơn con số sơ bộ.

- Doanh thu và LNTT sơ bộ năm 2021 lần lượt hoàn thành 99,7% và 91,4% dự báo cả năm của chúng tôi. Trong khi chờ báo cáo tài chính được công bố để đưa ra đánh giá chi tiết hơn, chúng tôi hiện không nhận thấy thay đổi đáng kể nào đối với các dự báo hiện tại của chúng tôi.

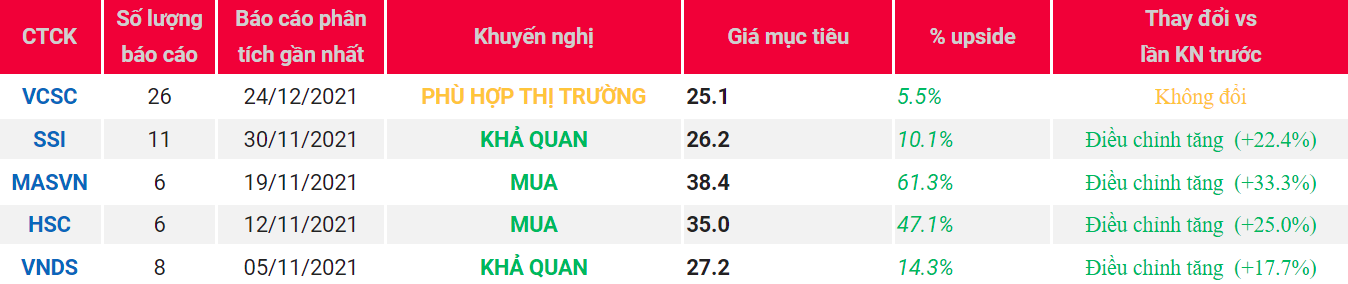

- Chúng tôi hiện có khuyến nghị PHÙ HỢP THỊ TRƯỜNG với giá mục tiêu là 25.100 đồng/CP (tổng mức sinh lời dự phóng là 9,7%, bao gồm lợi suất cổ tức 4,2%). Theo giá đóng cửa hôm nay, PVT đang giao dịch với P/E cốt lõi năm 2021 là 13,2 lần và P/B là 1,5 lần, dựa theo dự báo của chúng tôi.

Nguồn: VCSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: PVT