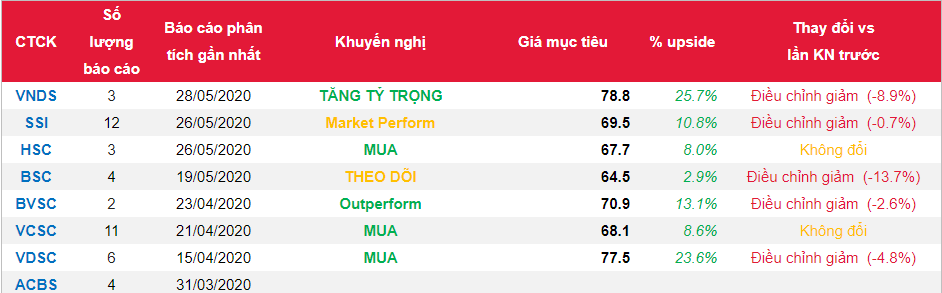

Nâng khuyến nghị TĂNG TỶ TRỌNG với giá mục tiêu thấp hơn là 78.800 đồng/cp

Đồ thị cổ phiếu PNJ phiên giao dịch ngày 29/05/2020. Nguồn: AmiBroker

- Các biện pháp giãn cách xã hội ảnh hưởng đến hoạt động kinh doanh tháng 4: Cổ phiếu PNJ ghi nhận lỗ ròng 89 tỷ đồng trong tháng 4/2020 (so với lợi nhuận ròng 53 tỷ đồng trong tháng 4/2019) do doanh thu thuần giảm 47% YoY và tỷ suất lợi nhuận gộp giảm 16,2% pts (từ 24,6% xuống 8,4%). Phần lớn các cửa hàng của PNJ tạm thời đóng cửa do các biện pháp giãn cách xã hội từ ngày 1/4 đến 22/4 để hạn chế lây lan dịch virus Corona (Covid-19). Do đó, doanh thu và lợi nhuận ròng 4T2020 lần lượt giảm 4% và 34% YoY.

- Hoạt động kinh doanh tháng 5 có diễn biến tích cực nhưng không kéo dài: Với các biện pháp phòng dịch Covid-19 được nới lỏng vào cuối tháng 4, PNJ cho biết hoạt động kinh doanh bán lẻ đã phục hồi tích cực với tăng trưởng doanh thu trên mỗi cửa hàng là 20% YoY trong nửa đầu tháng 5/2020. Tuy nhiên, chúng tôi cho rằng diễn biến hiện tại là kết quả từ nhu cầu bị trì hoãn trong thời gian giãn cách xã hội thay vì nhu cầu tiêu dùng trang sức được phục hồi. Theo quan điểm của chúng tôi, kết quả kinh doanh của PNJ ước tính bị ảnh hưởng nặng nề trong Q2/2020, và sẽ phục hồi nhẹ vào nửa cuối năm 2020.

- Thay đổi dự báo: Chúng tôi điều chỉnh giảm ước tính doanh thu thuần/lợi nhuận ròng năm 2020 lần lượt là 6,6%/30,5%, do (1) doanh thu mảng bán lẻ giảm (-15,1% so với dự báo trước đây) và doanh thu mảng bán buôn (-2,5% so với dự báo trước đây) và (2) Tốc độ mở mới cửa hàng chậm hơn (chỉ mở 10 cửa hàng vàng PNJ trong năm 2020 so với 20 cửa hàng như dự báo trước đây).

- Nâng khuyến nghị TĂNG TỶ TRỌNG với giá mục tiêu thấp hơn là 78.800 đồng/cp: Chúng tôi điều chỉnh giảm 10,3% giá mục tiêu theo phương pháp DCF sau khi điều chỉnh giảm 30,5% EPS dự phóng và EBIT năm 2020-2029 CAGR xuống 7,8% (so với mức 8,7% như dự báo trước đây) do ảnh hưởng của dịch Covid-19 và sự thận trọng của người tiêu dùng đối với nền kinh tế toàn cầu. Tuy nhiên, chúng tôi nâng khuyến nghị lên TĂNG TỶ TRỌNG so với mức giá hiện tại. Yếu tố hỗ trợ tiềm năng bao gồm (1) tốc độ mở cửa hàng nhanh hơn dự kiến, (2) phục hồi nhanh hơn dự kiến sau dịch bệnh và (3) các dự án mới dự kiến sẽ thúc đẩy doanh thu. Rủi ro giảm giá đối với khuyến nghị là dịch Covid-19 bùng phát trở lại ở Việt Nam.

Nguồn: VNDS

Từ khóa: PNJ