Tăng trưởng lợi nhuận mạnh mẽ khi các gián đoạn do dịch COVID-19 hạ nhiệt – Cập nhật

Đồ thị cổ phiếu PNJ phiên giao dịch ngày 30/10/2020. Nguồn: AmiBroker

- Chúng tôi duy trì khuyến nghị MUA cho CTCP Vàng bạc Đá quý Phú Nhuận (Cổ phiếu PNJ) khi cho rằng công ty sẽ ghi nhận lợi nhuận phục hồi mạnh mẽ sau năm 2020 khi vị thế dẫn đầu thị trường của PNJ được củng cố sau khi các đối thủ cạnh tranh nhỏ hơn bị ảnh hưởng bởi dịch COVID-19.

- Chúng tôi tăng giá mục tiêu thêm 17% khi (1) chúng tôi điều chỉnh tăng dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2021-2023 thêm 5% nhờ biên lợi nhuận gộp dự phóng cao hơn của mảng bán lẻ, (2) mức giảm 1,2 điểm phần trăm trong dự báo chi phí vốn CSH của chúng tôi, còn 13,0% và (3) chúng tôi cập nhật giá mục tiêu đến cuối năm 2021. Các yếu tố này phần nào bị ảnh hưởng khi chúng tôi ghi nhận tác động pha loãng từ các đợt phát hành ESOP hàng năm cho cổ đông hiện hữu.

- Chúng tôi dự báo tốc độ tăng trưởng kép (CAGR) doanh thu mảng bán lẻ đạt 15% trong giai đoạn 2021-2023 so với tăng trưởng 4% trong năm 2020 (quý 4/2020: 5% YoY), đến từ tăng trưởng doanh số tại các cửa hàng hiện hữu (SSSG) ở mức 2 chữ số và 30 cửa hàng vàng mới mỗi năm. Chúng tôi kỳ vọng lợi nhuận sẽ tiếp tục được thúc đẩy từ cải thiện cơ cấu sản phẩm và hiệu suất hoạt động.

- Chúng tôi nhận thấy PEG 3 năm của PNJ ở mức 0,6 (dựa theo dự báo của chúng tôi) là hấp dẫn.

- Rủi ro: chi tiêu không thiết yếu phục hồi thấp hơn dự kiến sau năm 2020, mở rộng cửa hàng chậm hơn dự kiến, cạnh tranh gia tăng.

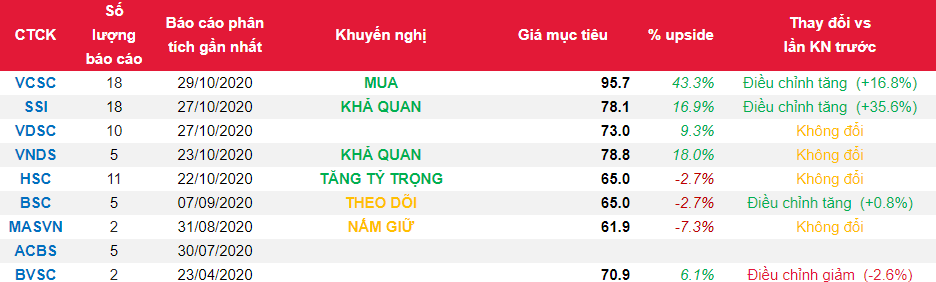

Nguồn: VCSC

Từ khóa: PNJ