KQKD 2T2023 khả quan bất chấp lo ngại về nhu cầu chậm lại

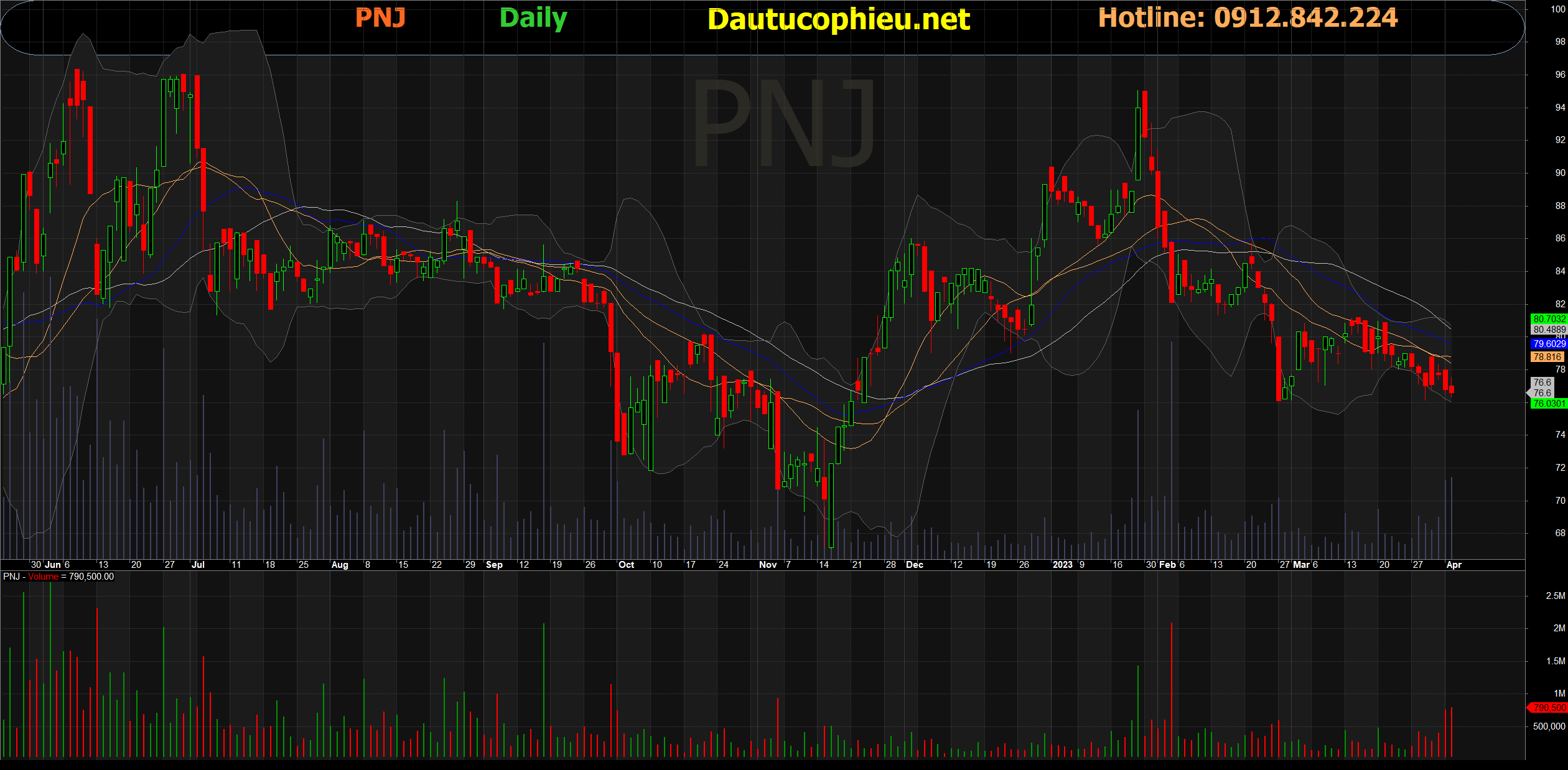

Đồ thị cổ phiếu PNJ phiên giao dịch ngày 04/04/2023. Nguồn: AmiBroker

- Lợi nhuận ròng 2T2023 tăng 6,4% n/n. Doanh thu 2T23 giảm 1% n/n xuống còn 6.976 tỷ đồng, chủ yếu là do doanh thu bán buôn giảm (-13% n/n). Biên lợi nhuận cải thiện giúp lợi nhuận ròng 2T2023 lên 6,4% đạt mức 556 tỷ đồng. Trước những lo ngại về nhu cầu trì trệ, kết quả 2T2023 vẫn khả quan bất chấp mức so sánh cao trong 2T2022 (doanh thu +41% n/n và lợi nhuận ròng +37% n/n) do nhu cầu bị dồn nén mạnh mẽ sau giãn cách. Với những khó khăn vĩ mô dự kiến sẽ giảm bớt trong 2H23 và tiêu dùng phục hồi, chúng tôi duy trì triển vọng tăng trưởng lợi nhuận năm 2023 là 22% n/n, tương ứng với 12x P/E năm 2023. Nhắc lại khuyến nghị MUA với giá mục tiêu đạt 102.000 đồng.

- Tăng trưởng doanh số bán lẻ và vàng 24K ổn định mặc dù có mức so sánh cao. Nhắc lại, doanh số bán lẻ và sản phẩm vàng 24K tăng mạnh lần lượt 53% n/n và 46% n/n trong 2T2022. Bên cạnh nhu cầu tăng do dồn nến sau giãn cách, phân khúc vàng 24K được hưởng lợi từ sự bất ổn gia tăng do xung đột Nga-Ukraine. Trong bối cảnh chi tiêu của người tiêu dùng suy yếu, chủ yếu do những khó khăn về kinh tế vĩ mô gây ra, những mảng này có doanh số bán hàng không đổi so với cùng kỳnăm trước, theo quan điểm của chúng tôi đây là kết quả đáng khích lệ.

- Cải thiện biên lợi nhuận. Biên lợi nhuận gộp và biên lợi nhuận ròng trong 2T2023 lần lượt tăng lên 19,4% và 8,0% so với 17,7% và 7,4% trong 2T2022. Doanh số bán lẻ khả quan đã thúc đẩy mảng có biên lợi nhuận cao, cũng là mảng đóng góp lớn nhất với 56,8% doanh thu trong 2T2023, tăng nhẹ so với mức 56,2% trong 2T2022. Do đó, cơ cấu sản phẩm có khả năng làm tăng biên lợi nhuận gộp. Đáng chú ý, cả biên lợi nhuận gộp và biên lợi nhuận ròng trong tháng 2/2023 đều đạt mức cao mới theo tháng kể từ 2021, lần lượt là 21,2% và 8,9%.

- Cơ hội tốt để đầu tư giá trị. Tỷ lệ thâm nhập trang sức vàng ở Việt Nam vẫn còn thấp. Đồ trang sức không có thương hiệu chiếm hơn 70% thị trường. Cùng với nhân khẩu học thuận lợi, thu nhập tăng tạo ra triển vọng dài hạn đầy hứa hẹn cho PNJ. Với chiến lược tiếp thị và bán hàng năng động dựa trên cách tiếp cận lấy khách hàng làm trung tâm và chuyển đổi kỹ thuật số, chúng tôi tin rằng Cổ phiếu PNJ sẽ mở rộng được thị phần. Chúng tôi dự báo CAGR trong 5 năm là 19% trong giai đoạn 2023-2027. Cổ phiếu đang giao dịch ở mức 12x P/E năm 2023 và 13x P/E trailing 12T, tương đương dưới 1SD bình quân 5 năm, có thể được coi là mức thấp nhất trong 5 năm nếu chúng ta loại trừ đợt bán tháo do Covid vào tháng 3/2020. Do đó, chúng tôi cho rằng tỷ lệ rủi ro/lợi nhuận của PNJ sẽ hấp dẫn đối với các nhà đầu tư dài hạn.

Nguồn: MBKE

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: PNJ