Sự kiện: ĐHCĐ tổ chức ngày 27/4/2023

PNJ tổ chức ĐHCĐ ngày 27/4/2023. Cổ đông tham dự đầy đủ và đã thông qua tất cả các tờ trình. Những thông tin chính bao gồm:

Đồ thị cổ phiếu PNJ phiên giao dịch ngày 09/05/2023. Nguồn: AmiBroker

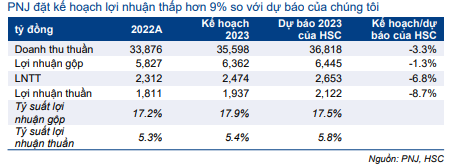

- Kế hoạch doanh thu thuần đạt 33.876 tỷ đồng, tăng trưởng 5% và lợi nhuận thuần đạt 1.937 tỷ đồng, tăng trưởng 7%, thấp hơn lần lượt 3% và 9% so với dự báo của chúng tôi.

- Phương án chi trả cổ tức bằng tiền mặt 2.000đ/cp từ lợi nhuận năm 2022, trong đó 600đ/cp đã được chi trả. Cổ đông cũng thông qua phương án chi trả 2.000đ/cp từ lợi nhuận năm 2023, tương đương lợi suất cổ tức là 2,6%.

- Phương án phát hành ESOP tối đa 1,5% số lượng cổ phiếu đang lưu hành với giá 20.000đ/cp dựa trên KQKD năm 2023. Cụ thể, nếu lợi nhuận thuần tăng trưởng 0-12%, tỷ lệ phát hành sẽ là 1%; nếu mức tăng trưởng từ 12% trở lên và giá cổ phiếu PNJ tăng tốt hơn 5% so với chỉ số VNIndex, tỷ lệ phát hành sẽ là 1,5%.

- Tiền thưởng cho HĐQT và BLĐ sẽ là 35 tỷ đồng nếu lợi nhuận thực tế tăng trưởng 0-7% và 50 tỷ đồng nếu lợi nhuận tăng trưởng từ 7% trở lên.

- ĐHCĐ cũng thông qua phương án phát hành ESOP tương đương 2% số lượng cổ phiếu đang lưu hành với giá 20.000đ/cp trong năm 2023, dựa trên KQKD năm 2022, kế hoạch này đã được thông qua tại ĐHCĐ năm 2022.

Kỳ vọng hồi phục trong Q4/2023

Theo BLĐ, kế hoạch doanh thu và lợi nhuận được xây dựng dựa trên kỳ vọng hồi phục trong Q4/2023. Trong khi đó, KQKD Q2/2023 được kỳ vọng sẽ tiếp tục khó khăn. Bất chấp tình hình vĩ mô khó khăn, PNJ vẫn lên kế hoạch mở thêm 20-25 cửa hàng mới trong năm nay để đón đầu sự hồi phục của thị trường trong tương lai.

Bảng 1: KQKD năm 2023, PNJ

Thời gian tới, Cổ phiếu PNJ sẽ phát triển các mặt hàng mới liên quan đến thời trang và phong cách sống (thông tin chi tiết chưa được công bố). Tuy nhiên, trang sức sẽ vẫn là sản phẩm chủ lực. BLĐ tin rằng ngành trang sức sẽ tiếp tục tăng trưởng và khách hàng phổ thông sẽ chuyển sang phân khúc cao cấp hơn trong tương lai.

PNJ vừa công bố KQKD Q1/2023 với lợi nhuận thuần tăng 4% so với cùng kỳ, thấp hơn một chút so với dự báo của chúng tôi. HSC duy trì dự báo, khuyến nghị Mua vào và giá mục tiêu là 98.900đ.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.