Sự kiện: Công bố KQKD Q4/2020

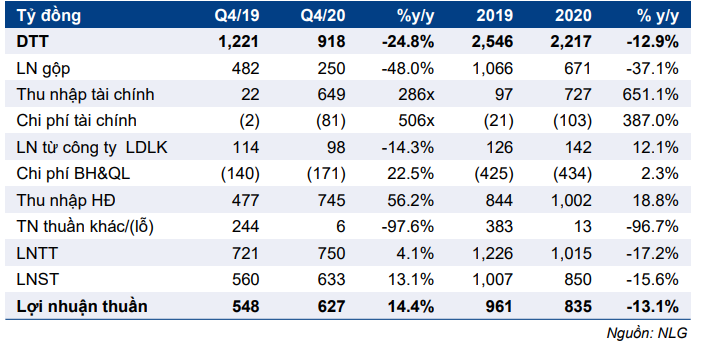

NLG công bố KQKD Q4/2020 với doanh thu là 918 tỷ đồng (giảm 24,8% so với cùng kỳ) trong khi lợi nhuận thuần đạt 627 tỷ đồng (tăng 14,4% so với cùng kỳ). Lợi nhuận thuần sát với dự báo mặc dù cơ cấu lợi nhuận không giống dự báo.

Đồ thị cổ phiếu NLG phiên giao dịch ngày 27/01/2021. Nguồn: AmiBroker

Trong năm 2020, doanh thu của NLG là 2,2 nghìn tỷ đồng (giảm 12,9%) và lợi nhuận thuần là 855 tỷ đồng, giảm 13,1%, đạt lần lượt 96,7% và 102,6% so với dự báo doanh thu và lợi nhuận thuần năm 2020 của chúng tôi.

Thu nhập tài chính là động lực chính hỗ trợ lợi nhuận

Doanh thu Q4/2020 là 918 tỷ đồng (giảm 24,8% so với cùng kỳ), cao hơn đáng kể so với dự báo do doanh thu xây dựng và dịch vụ cao hơn. Cơ cấu doanh thu như sau:

- Doanh thu BĐS đạt 227 tỷ đồng (tăng 48,7% so với cùng kỳ), chủ yếu nhờ doanh thu căn hộ thấp tầng tại dự án Nguyên Sơn (64 tỷ đồng), EhomeS (59 tỷ đồng) và các dự án khác. Tỷ suất lợi nhuận gộp đạt 53,5%, sát với dự báo của chúng tôi.

- Doanh thu dịch vụ & xây dựng tăng đáng kể lên 596 tỷ đồng so với 67 tỷ đồng trong Q4/2019. Chúng tôi hiểu rằng, NLG có một số hợp đồng dịch vụ tư vấn và xây dựng với các công ty liên doanh. Theo Công ty, trong năm 2020, doanh thu dịch vụ được ghi nhận cho South Gate (liên doanh phát triển dự án Water Point) và Mizuki (liên danh phát triển dự án Mizuki Park).

- Doanh thu chuyển nhượng dự án đạt 94,5 tỷ đồng, bao gồm khoản thanh toán 58 tỷ đồng sau khi chuyển nhượng 11ha đất còn lại cho một trong những liên doanh của họ là South Gate. Lợi nhuận từ việc bán 50% cổ phần tại dự án Paragon (giá trị dự kiến là 250 tỷ đồng) không được ghi nhận như dự báo của chúng tôi do giao dịch không đạt được thỏa thuận của 2 bên.

- Doanh thu cho thuê vẫn hạn chế ở mức 0,8 tỷ đồng.

Bảng 1: KQKD Q4/2020 và năm 2020, NLG

Tổng lợi nhuận gộp trong 4Q20 đạt 250 tỷ đồng (-47,8%), tương ứng với tỷ suất lợi nhuận gộp là 27,3%. Tỷ suất lợi nhuận sát với dự báo của chúng tôi.

Lợi nhuận từ công ty liên doanh, liên kết trong Q4/2020 là 97,8 tỷ đồng (giảm 14,3%). Công ty đã ghi nhận 358 sản phẩm thấp tầng với tổng giá trị 1.070 tỷ đồng tại dự án Waterpoint, thấp hơn 43% so với dự báo do việc bàn giao một số căn bị trì hoãn sang năm 2021.

Thu nhập tài chính trong Q4/2020 đạt 649 tỷ đồng so với 22 tỷ đồng trong năm 2019. Công ty ghi nhận 636 tỷ đồng lãi từ việc bán cổ phần một công ty con đang sở hữu và phát triển dự án Waterfront (Đồng Nai). Bên mua là đối tác lâu năm Hankyu Hanshin từ Nhật Bản. Công ty liên kết này có kế hoạch bắt đầu phát triển dự án trong Q2/2021. Thu nhập tài chính cao hơn 17,6% so với dự báo của chúng tôi.

Chi phí tài chính trong Q4/2020 đạt 81 tỷ đồng so với mức không đáng kể trong 4Q19. Khoản mục này bao gồm chi phí lãi vay và phí tư vấn cho việc bán cổ phần tại Waterfront như đã đề cập ở trên và cũng phù hợp với dự báo của chúng tôi.

Chi phí bán hàng & quản lý cao hơn một chút so với dự báo – chi phí bán hàng & quản lý trong Q4/2020 là 171 tỷ đồng (tăng 22,5% so với cùng kỳ). Chúng tôi đã mong đợi Công ty cắt giảm chi phí mạnh mẽ hơn do dịch COVID19.

Tỷ lệ nợ thuần/vốn CSH của NLG tăng nhẹ từ 9% vào cuối Q3/2020 lên 10% vào cuối năm 2020 và vẫn ở mức rất an toàn theo quan điểm của chúng tôi.

Lợi nhuận thuần Q4/2020 đạt 626,8 tỷ đồng, sát với dự báo của chúng tôi.

Đánh giá KQKD năm 2020 – thu nhập tài chính hỗ trợ đáng kể

Trong năm 2020, lợi nhuận thuần của Cổ phiếu NLG là 835 tỷ đồng, giảm 13,1%. Đóng góp chính từ chuyển nhượng cổ phần dự án Waterfront như đã đề cập ở trên với trị giá 636 tỷ đồng. Phần còn lại đến từ bàn giao 377 căn (chủ yếu là cao tầng) tại dự án Mizuki Park (NLG sở hữu 50%) và bàn giao 358 căn tại dự án Waterpoint, Long An (NLG sở hữu 50%). KQKD đạt 102,6% dự báo lợi nhuận thuần năm 2020 của chúng tôi.

Trong năm 2021, chúng tôi hiện dự báo lợi nhuận tăng trưởng 37,7% lên 1.121 tỷ đồng nhờ tiếp tục bàn giao sản phẩm tại dự án Waterpoint (Long An) và Mizuki (TP.HCM) cũng như bàn giao những sản phẩm đầu tiên tại dự án Akari (TP.HCM). Trong năm 2022, chúng tôi dự báo lợi nhuận thuần sẽ tăng trưởng 16,7% lên 1.308 tỷ đồng.

Khuyến nghị và giá mục tiêu đang được chúng tôi xem xét

Chúng tôi đang xem xét khuyến nghị và giá mục tiêu của cổ phiếu. Chúng tôi hiện khuyến nghị Mua vào với giá mục tiêu theo phương pháp DCF là 34.800đ.

Nguồn: HSC