Thông tin tích cực phản ánh ngày càng mạnh mẽ vào giá cổ phiếu

Trong khi chúng tôi điều chỉnh tăng 9,5% giá mục tiêu lên 38.100đ nhờ thêm một dự án khác vào dự báo lợi nhuận và cắt giảm lãi suất phi rủi ro, chúng tôi giảm 7,7% dự báo lợi nhuận thuần xuống 1.035 tỷ đồng (giảm 23,9) năm 2021. Năm 2022, chúng tôi giữ nguyên dự báo với lợi nhuận thuần tăng trưởng 26,4%. Giá mục tiêu mới là 38.100đ, chiết khấu 20% so với RNAV là 47.713đ. Sau khi tăng mạnh gần đây, giá cổ phiếu đang giao dịch ở mức chiết khấu 32,8% so với RNAV so với mức chiết khấu bình quân 3 năm qua là 25%. Tiềm năng tăng giá còn lại 10,4% khi các triển vọng tốt ngày càng được phản ánh đầy đủ vào giá cổ phiếu.

Đồ thị cổ phiếu NLG phiên giao dịch ngày 26/02/2021. Nguồn: AmiBroker

Cập nhật tiến độ dự án – 2 dự án mới sẽ khởi công trong năm 2021

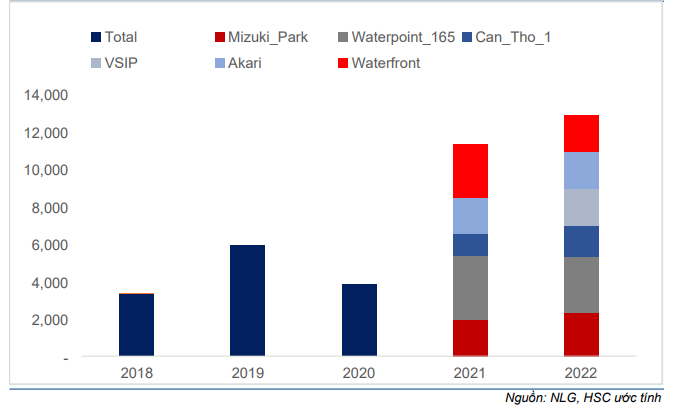

2 dự án mới dự kiến sẽ được khởi động trong năm 2021 gồm dự án Waterfront mới được mua lại tại Đồng Nai (170ha) và 43ha tại Cần Thơ. Chúng tôi duy trì dự báo giá trị đã bán (của cả NLG và các công ty liên doanh) sẽ tăng trưởng 197% trong năm 2021 lên 11,3 nghìn tỷ đồng và sẽ tăng tưởng 13,6% lên 12,9 nghìn tỷ đồng trong năm 2022.

Giảm 7,7% dự báo lợi nhuận thuần năm 2021

Năm 2021, chúng tôi điều chỉnh giảm 7,7% dự báo lợi nhuận thuần xuống 1.035 tỷ đồng (tăng trưởng 23,9%) do tăng dự báo chi phí tài chính và chi phí bán hàng & quản lý. Đối với năm 2022, chúng tôi giữ nguyên mức dự báo lợi nhuận với tăng trưởng 26,4% so với cùng kỳ lên 1.308 tỷ đồng.

Hạ khuyến nghị xuống Tăng tỷ trọng

Mặc dù chúng tôi đã điều chỉnh tăng 9,5% giá mục tiêu theo phương pháp RNAV lên 38.100đ, nhưng chúng tôi tin rằng nhiều thông tin tích cực đã được phản ánh vào giá, theo đó, chúng tôi hạ khuyến nghị từ Mua vào xuống Tăng tỷ trọng với tiềm năng tăng giá 10,4%.

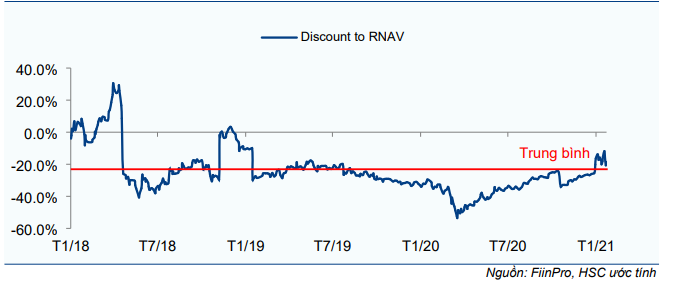

Chúng tôi giữ nguyên chiết khấu 20% đối với RNAV phản ánh những bất ổn xung quanh sự phục hồi sau dịch COVID-19 và vòng quay tài sản tương đối thấp của NLG. Cổ phiếu đang giao dịch với mức chiết khấu 27,7% so với RNAV so với mức chiết khấu bình quân trong 3 năm qua là 25%, tiềm năng tăng giá của cổ phiếu khá hạn chế với chỉ 10,4% do động lực thúc đẩy quan trọng đã được phản ánh mạnh mẽ vào giá cổ phiếu.

Biểu đồ 1: Chiết khấu RNAV, NLG

Cập nhật mở bán dự án

NLG có kế hoạch khởi động 2 dự án mới trong năm 2021 bao gồm dự án Waterfront mới được mua lại tại Đồng Nai (170 ha) và 43ha tại Cần Thơ. Chúng tôi dự báo giá trị đã bán của NLG và công ty liên doanh sẽ tăng trưởng mạnh 197% trong năm 2021, sau đó tiếp tục tăng trưởng 13,6% trong năm 2022.

2 dự án mới sẽ bắt đầu triển khai trong năm 2021

Hiện tại, Cổ phiếu NLG đang phát triển một số dự án thông qua công ty liên doanh với các đối tác lâu năm Nhật Bản là Hankyu Hanshin và NRR. Những dự án này gồm Mizuki Park tại TP.HCM, Waterpoint giai đoạn 1 tại Long An và Akari City cũng tại TP.HCM.

Ngoài ra, NLG đang có kế hoạch bắt đầu phát triển 2 dự án mới trong năm 2021 là dự án Waterfront mới mua lại tại Đồng Nai (170ha) và KDC Cần Thơ (43ha).

Chúng tôi giữ nguyên dự báo giá trị đã bán năm 2021 của NLG và các công ty liên doanh, theo đó, tăng trưởng mạnh 197,4% lên 11,3 nghìn tỷ đồng. Trong năm 2022, chúng tôi điều chỉnh giảm dự báo giá trị đã bán từ 16,6 nghìn tỷ đồng xuống 12,9 nghìn tỷ đồng do giảm dự báo doanh thu dự án Waterpoint. Chi tiết trong Bảng 2 bên dưới.

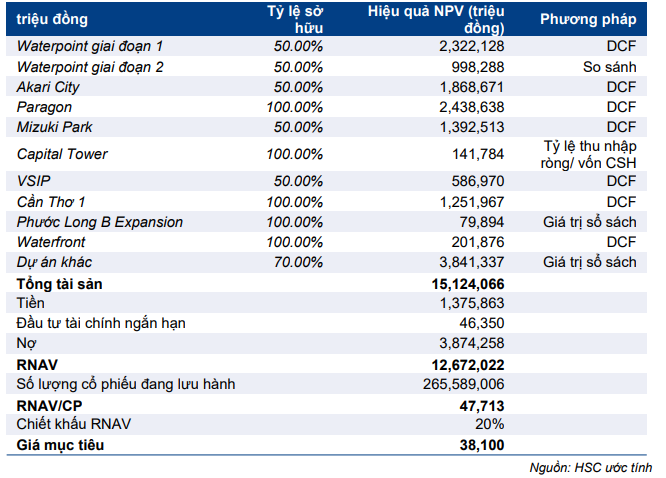

Bảng 2: Các dự án đang triển khai thông qua các công ty liên doanh của NLG

Dự án Đồng Nai Waterfront – sẽ có lợi nhuận từ năm 2022

Dự án nằm tại xã Long Hưng, huyện Long Thành, tỉnh Đồng Nai với tổng diện tích là 170ha với 4.100 căn nhà phố và biệt thự, cũng như 2.250 căn hộ.

Trong Q4/2020, NLG đã hoàn thành đợt mua lại đầu tiên với 35% cổ phần dự án. 30% cổ phần còn lại dự kiến sẽ được mua từ Keppel Land trong năm 2021, sát với kỳ vọng của chúng tôi. Tuy nhiên NLG dự định bắt đầu mở bán dự án này từ Q2/2021 sớm hơn chúng tôi dự kiến ban đầu vào khoảng vào Q4/2021.

Điều thú vị là dự án này nằm cạnh dự án Aqua City của Novaland (NVL, Tăng tỷ trọng, giá mục tiêu 66.000đ), được thị trường hấp thụ tốt trong nửa cuối năm 2020. Phân khúc khách hàng mục tiêu của NLG thường thấp hơn Novaland (thường nhắm đến phân khúc cao cấp đến hạng sang). Do đó, chúng tôi kỳ vọng giá bán các căn hộ tại dự án Waterfront của NLG sẽ thấp hơn một chút so với của NVL, theo đó sẽ có mức giá cạnh tranh.

Chúng tôi cũng kỳ vọng dự án này sẽ hưởng lợi từ sự phát triển cơ sở hạ tầng liên tục trong khu vực này như mở rộng tuyến đường kết nối với đường cao tốc Long Thành – TP.HCM. Khi hoàn thành, việc di chuyển từ dự án này đến TP.HCM sẽ giảm từ 1-1,5 giờ xuống dưới 45 phút.

Do đó, chúng tôi nhận thấy dự báo giá bán của chúng tôi có thể thấp hơn thực tế. Trong mô hình định giá, chúng tôi dự báo lợi nhuận từ dự án này sẽ bắt đầu từ năm 2022 với đóng góp khoảng 23,7% vào lợi nhuận thuần.

KDC Cần Thơ

Dự án này có tổng diện tích 43ha, nằm tại trung tâm tỉnh Cần Thơ, trung tâm Đồng bằng sông Cửu Long, với 1.112 căn thấp tầng và khoảng 419 căn cao tầng dự kiến sẽ được phát triển tại đây. Doanh thu dự kiến sẽ bắt đầu từ năm 2021 trong khi lợi nhuận dự kiến sẽ ghi nhận từ năm 2022. Vào cuối năm 2020, NLG sở hữu 100% cổ phần của dự án này.

Bảng 3: Các dự án mở bán giai đoạn 2018-2022

Dự báo lợi nhuận năm 2021-2022

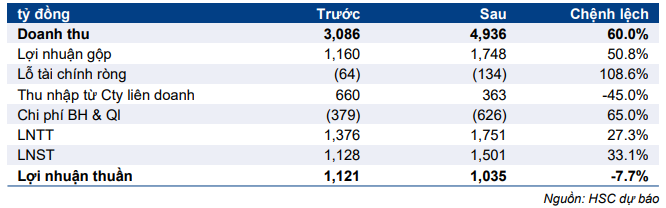

Cho năm 2021, chúng tôi điều chỉnh giảm 7,7% dự báo lợi nhuận thuần xuống 1.035 tỷ đồng (tăng trưởng 23,9%). Điều này chủ yếu do tăng dự báo chi phí tài chính và chi phí bán hàng & quản lý. Chúng tôi giữ nguyên dự báo lợi nhuận thuần năm 2022 với mức tăng trưởng 26,4% lên 1.308 tỷ đồng.

Dự báo năm 2021 – giảm 7,7% dự báo lợi nhuận thuần

Năm 2021, chúng tôi điều chỉnh tăng 60% dự báo doanh thu lên 4,9 nghìn tỷ đồng (tăng trưởng 122,7%) chủ yếu do thay đổi dự báo về phương pháp ghi nhận doanh thu tại dự án Akari City (doanh thu và lợi nhuận sẽ được ghi nhận thay vì ghi nhận lợi nhuận từ các công ty liên doanh như trước đó). Tác động ròng của thay đổi này đối với dự báo lợi nhuận là không đáng kể.

Tuy nhiên, chi phí tài chính và chi phí bán hàng & quản lý cao hơn so với dự báo trước đây khiến chúng tôi điều chỉnh giảm 7,7% dự báo lợi nhuận thuần xuống 1.035 tỷ đồng (tăng trưởng 23,9%) – xem Bảng 4 bên dưới. Chi tiết về các điều chỉnh theo từng mảng trong Bảng 5

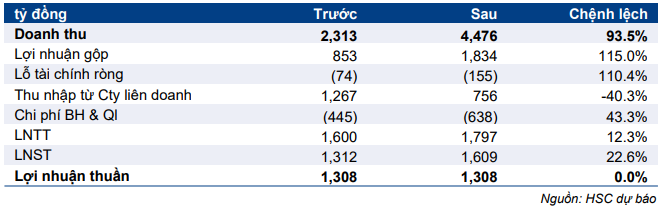

Bảng 4: Điều chỉnh dự báo lợi nhuận thuần cho năm 2021, NLG

- Hiện tại, chúng tôi dự báo doanh thu kinh doanh BĐS năm 2021 sẽ đạt 4,0 nghìn tỷ đồng so với 269 tỷ đồng trước đó. Chúng tôi kỳ vọng NLG sẽ ghi nhận doanh thu từ dự án Akari với giá trị ước tính là 3,8 nghìn tỷ đồng so với không có trước đó phản ánh sự thay đổi trong điều khoản hợp tác giữa NLG và đối tác Nhật Bản.

- NLG trước đó đã lên kế hoạch phát triển dự án theo hình thức liên doanh, theo đó mỗi bên sở hữu 50% dự án – chúng tôi đã dự báo lợi nhuận thuần sẽ được ghi nhận vào báo cáo KQKD của NLG theo lợi nhuận từ công ty liên doanh và liên kết.

- Tuy nhiên, chúng tôi hiện hiểu rằng hợp đồng hợp tác kinh doanh sẽ được sử dụng thay thế. Theo đó, cách hạch toán doanh thu và lợi nhuận sẽ điều chỉnh lại dù những thay đổi này chỉ liên quan đến xử lý kế toán. Tác động ròng đến dự báo lợi nhuận của chúng tôi là không đáng kể.

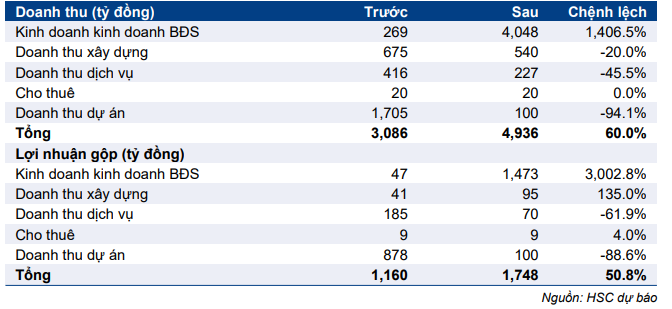

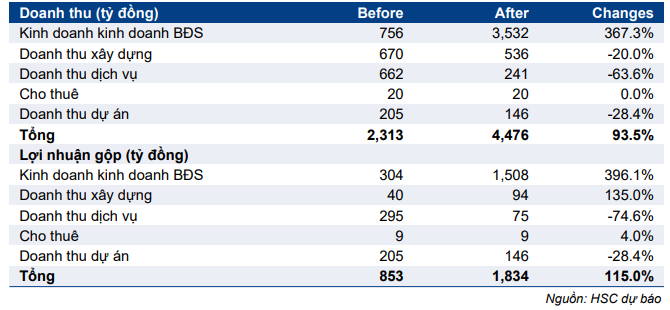

Bảng 5: Điều chỉnh dự báo doanh thu và lợi nhuận gộp theo mảng kinh doanh

- Giảm lần lượt 20% và 45,5% dự báo doanh thu xây dựng và dịch vụ năm 2021 và hiện dự báo doanh thu xây dựng là 540 tỷ đồng (giảm 28,9%) và doanh thu dịch vụ là 227 tỷ đồng (giảm 62,6%).

- NLG đẩy nhanh tốc độ ghi nhận doanh thu xây dựng và dịch vụ trong Q4/2020 khiến khối lượng công việc chuyển sang năm 2021 thấp hơn so với dự báo trước đây. Xin nhắc lại, trong Q4/2020, tổng doanh thu xây dựng và dịch vụ đạt 596 tỷ đồng, cao hơn nhiều so với mức doanh thu không đáng kể như trong dự báo của chúng tôi.

- Giảm 94,1% dự báo doanh thu chuyển nhượng dự án xuống 100 tỷ đồng (giảm 31,4%). Chúng tôi loại khoản lợi nhuận chuyển nhượng đất tiềm năng từ dự án Waterpoint Giai đoạn 2 (190ha) do việc mở bán đã bị trì hoãn. Chúng tôi cũng loại khoản lợi nhuận tiềm năng từ chuyển nhượng đất cho công ty liên doanh của dự án Akari do NLG hiện đã thay đổi thỏa thuận hợp tác với đối tác Nhật Bản, như đã đề cập ở trên. Phần ghi nhận giá trị dự án còn lại phản ánh phân bổ doanh thu chưa thực hiện từ dự án Waterpoint, giai đoạn 1.

- Chúng tôi dự báo lợi nhuận gộp sẽ đạt 1.748 tỷ đồng (tăng trưởng 160%) so với 1.160 tỷ đồng (tăng trưởng 72,9%) trước đây, với tỷ suất lợi nhuận gộp là 35,4% so với 30,3% vào năm 2020.

- Tăng dự báo lỗ thuần từ HĐ tài chính năm 2021 lên 134 tỷ đồng so với chỉ 64 tỷ đồng trước đó do chi phí lãi vay tăng phản ánh dư nợ vào thời điểm cuối năm 2020 cao hơn dự báo. Dư nợ ngắn hạn của NLG tăng đáng kể trong Q4/2020, với số dư tổng nợ cuối kỳ là 2,5 nghìn tỷ đồng so với 870 tỷ đồng vào cuối năm 2019. Việc thiếu hụt nguồn vốn ngắn hạn khi không bán được cổ phần tại dự án Paragon có thể là nguyên nhân.

- Giảm 45% dự báo lợi nhuận từ công ty liên doanh và liên kết xuống 363 tỷ đồng phản ánh thay đổi phương pháp hạch toán của dự án Akari (doanh thu và lợi nhuận gộp sẽ được ghi nhận thay vì lợi nhuận thuần từ công ty liên doanh). Việc ghi nhận chủ yếu từ bàn giao các căn thấp tầng tại dự án Waterpoint, tỉnh Long An.

- Tăng 65% dự báo chi phí bán hàng & quản lý lên 626 tỷ đồng (tăng 44,1%) do tăng dự báo doanh thu.

- Theo đó, lợi nhuận thuần năm 2021 là 1,035 nghìn tỷ đồng (tăng trưởng 23,9%), theo đó, EPS dự phóng là 3.606đ.

- Tăng dự báo dư nợ năm 2021 từ 1,2 nghìn tỷ đồng lên 3,9 nghìn tỷ đồng. Tỷ lệ nợ thuần/vốn CSH là 0,31 lần sau khi hợp nhất 2 dự án, Waterfront (mới được mua lại trong năm 2020) và Akari (sau khi thay đổi phương pháp kế toán) vào bảng CĐKT.

- Giữ nguyên dự báo cổ tức tiền mặt năm 2021 là 1.000đ/cp cho năm 2021; tỷ suất cổ tức là 3,1% và tỷ lệ chi trả là 27,6%.

Dự báo năm 2022 – lợi nhuận thuần gần như giữ nguyên

Bảng 6: Điều chỉnh dự báo lợi nhuận thuần cho năm 2022, NLG

Tăng 93,5% dự báo doanh thu năm 2022 lên 4,5 nghìn tỷ đồng (giảm 9,3%) chủ yếu phản ánh việc thêm doanh thu từ dự án Waterfront mới được mua lại và thay đổi phương pháp kế toán đối với dự án Akari như đã thảo luận ở trên.

Chúng tôi cũng giả định thời gian phát triển của 2 dự án khác là Paragon và VSIP bị chậm trễ. Theo đó, lợi nhuận từ các liên doanh và công ty liên kết sẽ giảm. Tác động ròng là dự báo lợi nhuận thuần hầu như vẫn giữ nguyên so với dự báo trước đây. Dự báo cụ thể theo từng mảng kinh doanh năm 2022 như sau:

Bảng 7: Điều chỉnh dự báo doanh thu và lợi nhuận gộp theo mảng kinh doanh

- Doanh thu kinh doanh BĐS dự báo sẽ là 3,5 nghìn tỷ đồng (giảm 12,8%), cao hơn 367% so với dự báo trước đó. Theo đó:

o Doanh thu từ dự án Cần Thơ 1 là 567 tỷ đồng, giữ nguyên như trước đây.

o Doanh thu 813 tỷ đồng từ dự án Akari không nằm trong dự báo trước đây do thay đổi trong phương pháp hạch toán như đã thảo luận ở trên. Xin nhắc lại, thay đổi này chủ yếu liên quan đến phương pháp hạch toán. Tác động ròng đến dự báo lợi nhuận thuần là không đáng kể.

o Doanh thu 2,15 nghìn tỷ đồng từ dự án Waterfront mới được mua lại. Kết quả này không nằm trong dự báo trước đây.

- Giảm lần lượt 20% và 63,6% dự báo doanh thu xây dựng và dịch vụ năm 2021 xuống lần lượt 536 tỷ đồng (không đổi) và 241 tỷ đồng (tăng trưởng 6,3%) khi công việc tại các công ty liên doanh giảm.

- Giảm 28,4% dự báo doanh thu dự án xuống còn 146 tỷ đồng (tăng trưởng 46%) chủ yếu do giảm dự báo lượng căn hộ bàn giao từ dự án Waterpoint trong năm 2022.

- Chúng tôi dự báo lợi nhuận gộp sẽ đạt 1.834 tỷ đồng (tăng trưởng 4,9%) với tỷ suất lợi nhuận gộp là 41% so với 853 tỷ đồng trong dự báo trước đó.

- Tăng dự báo lỗ thuần từ HĐ tài chính năm 2022 lên 155 tỷ đồng so với chỉ 74 tỷ đồng trước đó do hợp nhất 2 dự án nêu trên khiến chi phí lãi vay nhiều khả năng sẽ cao hơn.

- Giảm 40,3% dự báo lợi nhuận từ công ty liên doanh và liên kết xuống 756 tỷ đồng do sự chậm trễ trong việc khởi động các dự án VSIP và Paragon. Chúng tôi dự báo lợi nhuận từ 2 dự án này sẽ tăng lên từ năm 2023 thay vì 2022 như dự báo trước đây. Chúng tôi nhận thấy tiến độ của các dự án này rất chậm có thể do cả tác động của dịch COVID-19 và việc phê duyệt kéo dài.

- Tăng 43,3% dự báo chi phí bán hàng & quản lý lên 638 tỷ đồng (tăng 1,9%) do tăng dự báo doanh thu.

- Theo đó, lợi nhuận thuần năm 2022 là 1,308 nghìn tỷ đồng (tăng trưởng 26,4%), hầu như không thay đổi so với dự báo trước đó.

- Nâng dự báo dư nợ vào cuối năm 2022 từ 2,2 nghìn tỷ đồng lên 4,5 nghìn tỷ đồng. Tỷ lệ nợ thuần/vốn CSH sẽ là 0,34 lần do hợp nhất 2 dự án Waterfront và Akari như đã phân tích ở trên.

- Chúng tôi duy trì mức cổ tức dự báo là 1.000đ/cp cho năm 2022; tỷ suất cổ tức là 3,1%. Tỷ lệ chi trả cổ tức là 22%.

Đưa ra dự báo năm 2023 – tăng trưởng lợi nhuận thuần 18,3%

Chúng tôi lần đầu đưa ra dự báo năm 2023 với lợi nhuận thuần tăng trưởng 18,3% lên 1,55 nghìn tỷ đồng và doanh thu thuần là 4,9 nghìn tỷ đồng (tăng trưởng 8,9%). Dự báo của chúng tôi dựa trên các giả định sau:

- Doanh thu kinh doanh BĐS sẽ đạt 4,2 nghìn tỷ đồng (tăng trưởng 19,8%) tiếp tục nhờ ghi nhận từ dự án Cần Thơ, Akari và lần đầu ghi nhận doanh thu từ dự án Waterfront.

- Doanh thu mảng xây dựng sẽ ổn định ở mức 168 tỷ đồng (giảm 68,7%) trong khi doanh thu dịch vụ sẽ là 191,7 tỷ đồng (giảm 20,5%).

- Dự kiến sẽ không có lợi nhuận từ chuyển nhượng đất đáng kể nào trong năm 2023 ngoại trừ khoản phân bổ lợi nhuận từ chuyển nhượng đất gắn liền với việc bàn giao nhà (phân bổ từ doanh thu chưa thực hiện) là 263 tỷ đồng (tăng trưởng 79,5%).

- Tác động ròng, lợi nhuận gộp dự báo đạt 2,1 nghìn tỷ đồng (tăng trưởng 13,0%) trong khi tỷ suất lợi nhuận gộp là 42,5%. Dự báo này được củng cố nhờ tỷ suất lợi nhuận gộp cao từ các đợt giao nhà thấp tầng tại dự án Cần Thơ và Waterfront.

- Dự báo lỗ thuần từ HĐ tài chính là 220 tỷ đồng (tăng 42,3%).

- Chúng tôi dự báo lợi nhuận từ các công ty liên kết sẽ tăng trưởng 29,6% lên 980 tỷ đồng. Công ty sẽ tiếp tục ghi nhận doanh thu từ dự án Waterpoint trong khi việc bàn giao dự án Mizuki giai đoạn 2 dự kiến cũng sẽ rơi vào năm 2023.

- Chi phí bán hàng & quản lý sẽ tăng 13,0% lên 721 tỷ đồng do Công ty triển khai rất nhiều hoạt động.

- Theo đó, lợi nhuận thuần năm 2023 là 1,545 tỷ đồng (tăng trưởng 18,3%), EPS dự phóng là 5.338đ.

- Chúng tôi tin NLG có thể duy trì bảng CĐKT lành mạnh với tỷ lệ nợ thuần/vốn CSH là 0,19 lần (giảm từ 0,34 lần vào năm 2022).

Chúng tôi dự báo mức cổ tức là 1.000đ/cp năm 2023; tỷ suất cổ tức là 3,1% và tỷ lệ chi trả là 19%.

Định giá và khuyến nghị

Chúng tôi xác định giá mục tiêu mới là 38.100đ theo phương pháp SOTP. Chúng tôi duy trì mức chiết khấu 20% đối với RNAV là 47.713đ/cp phản ánh những bất ổn liên quan đến sự hồi phục sau dịch COVID-19 và vòng quay tài sản tương đối thấp mà NLG đạt được. Cổ phiếu đang giao dịch với mức chiết khấu 27,7% so với RNAV so với mức chiết khấu bình quân 3 năm là 25% và đã tăng 29,9% kể từ khuyến nghị Mua vào trước đó của chúng tôi vào ngày 26/10/2020. Chúng tôi tin rằng nhiều thông tin tích cực đã phản ánh mạnh mẽ vào giá cổ phiếu. Theo đó, chúng tôi hạ khuyến nghị xuống Tăng tỷ trọng với tiềm năng tăng giá 10,4%.

Tăng 10,6% định giá RNAV

Chúng tôi đang điều chỉnh tăng 10,6% định giá RNAV/cp lên 47.713đ do:

- Thêm dự án Waterfront mới được mua lại; dự kiến sẽ bắt đầu phát triển trong năm 2021.

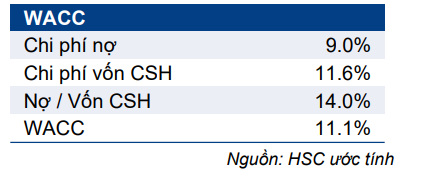

- Giảm chi phí vốn bình quân đối với tất cả các cổ phiếu chúng tôi theo dõi để phản ánh giả định lãi suất phi rủi ro giảm từ 4,5% xuống 3%. Chi phí vốn bình quân mới giảm từ 13,7% xuống 11,1%.

Giả định chi tiết như sau:

- Chúng tôi áp dụng phương pháp DCF để xác định giá trị của các dự án đang phát triển bao gồm Waterpoint, Akari City, Mizuki Park, Nguyễn Sơn, VSIP, Paragon và Waterfront

- Đối với quỹ đất còn lại – Vàm Cỏ Đông hoặc Waterpoint giai đoạn 2, chúng tôi đã áp dụng phương pháp định giá so sánh do chưa có kế hoạch phát triển chi tiết.

- Đối với các tài sản và quỹ đất khác, chúng tôi đã định giá theo giá trị sổ sách do thông tin này còn hạn chế.

Bảng 8: Chi phí vốn

Bảng 9: Định giá cỏ phiếu

Đánh giá thận trọng

Chúng tôi cho rằng giả định của chúng tôi là khá thận trọng và các những dự án trong dài hạn này có thể khiến lợi nhuận thực tế cao hơn dự báo hiện tại. Tác động đặc biệt có thể tới từ phát triển dự án Waterpoint giai đoạn 2. Trong mô hình định giá của chúng tôi, chúng tôi chỉ định giá lại đất sau khi Công ty đã cung cấp kế hoạch phát triển chi tiết – trong trường hợp của Waterpoint giai đoạn 2, thông tin này vẫn chưa được công bố.

Để xác định giá mục tiêu là 38.100đ, chúng tôi giữ nguyên mức chiết khấu 20% đã áp dụng cho RNAV là 47.713đ. Điều này phản ánh:

- Ảnh hưởng của đại dịch COVID-19 đến sức mua của bên mua nhà. NLG tập trung vào phân khúc bình dân, phân khúc mà thu nhập của khách hàng thường nhạy cảm hơn so với những người mua BĐS cao cấp.

- Sự không chắc chắn về vòng quay tài sản tương đối thấp của NLG. NLG thường có một thời gian chuẩn bị dài trước khi bắt đầu phát triển bất kỳ dự án nào. Mặc dù hợp tác với các nhà đầu tư Nhật Bản cung cấp cơ cấu nguồn vốn hiệu quả, nhưng dự án vẫn có thể bị chậm trễ do thủ tục giấy tờ phức tạp.

Giá mục tiêu là 38.100đ, cao hơn 9,5% so với 34.800đ trước đó. Tuy nhiên, giá Cổ phiếu NLG đã tăng 29,9% kể từ khuyến nghị Mua vào gần nhất của chúng tôi vào tháng 10/2020. Cổ phiếu hiện đang giao dịch với mức chiết khấu 27,7% so với định giá RNAV, so với mức chiết khấu bình quân trong 3 năm là 25%. Theo đó, tiềm năng tăng giá hạn chế với 10,4% khi các động lực thúc đẩy chính ngày càng phản ánh mạnh mẽ vào giá cổ phiếu. Chúng tôi hạ khuyến nghị xuống Tăng tỷ trọng.

Nguồn: HSC