Doanh số ký bán phục hồi trong 2021

Đồ thị cổ phiếu NLG phiên giao dịch ngày 04/02/2021. Nguồn: AmiBroker

- DT Cổ phiếu NLG Q4/20 giảm 24,8% svck xuống 918,4 tỷ đồng, chủ yếu tới từ dịch vụ xây dựng các dự án BCC như Mizuki và Southgate (588,9 tỷ đồng). Tuy nhiên, LN ròng Q4/20 tăng 14,4% svck đạt 626,8 tỷ đồng nhờ thu nhập từ chuyển nhượng vốn từ dự án Waterfront và bàn giao 350 căn hộ tại Southgate giai đoạn 1.

- LN ròng 2020 giảm 13,1% svck xuống 834,9 tỷ đồng, hoàn thành 94,9% dự phóng cả năm của chúng tôi (880 tỷ đồng). DT hoạt động tài chính đạt 726,7 tỷ đồng (+651,1% svck) và DT dịch vụ xây dựng tại các dự án BCC tăng 103,1% svck đã bù đắp cho 1) khoản giảm DT từ bàn giao BĐS trong 2020 (-64,8% svck) và 2) thiếu hụt DT một lần từ chuyển nhượng dự án Paragon trong 2019 (383 tỷ đồng).

- Doanh số ký bán 2020 đạt 3.800 tỷ đồng (-35% svck) chủ yếu từ các dự án đang triển khai như Southgate và Flora Akari, hoàn thành 68% dự phóng của chúng tôi do NLG hoãn mở bán 760 căn hộ Mizuki (giai đoạn tiếp theo) sang năm 2021. Chúng tôi cho rằng hoạt động ký bán sẽ tăng mạnh trong 2021 nhờ mở bán các dự án Mizuki, Southgate GĐ 2, Waterfront và VSIP Hải Phòng, vốn toạ lạc tại các vị trí được hưởng lợi từ sự phát triển của cơ sở hạ tầng.

- Chúng tôi dự báo LN ròng 2021 tăng 35,0% svck nhờ bàn giao dự án Akari và Southgate. Chúng tôi kỳ vọng tăng trưởng kép LN ròng 2020-23 đạt 33,7% nhờ bàn giao các dự án Southgate GĐ 2, Waterfront và VSIP Hải Phòng.

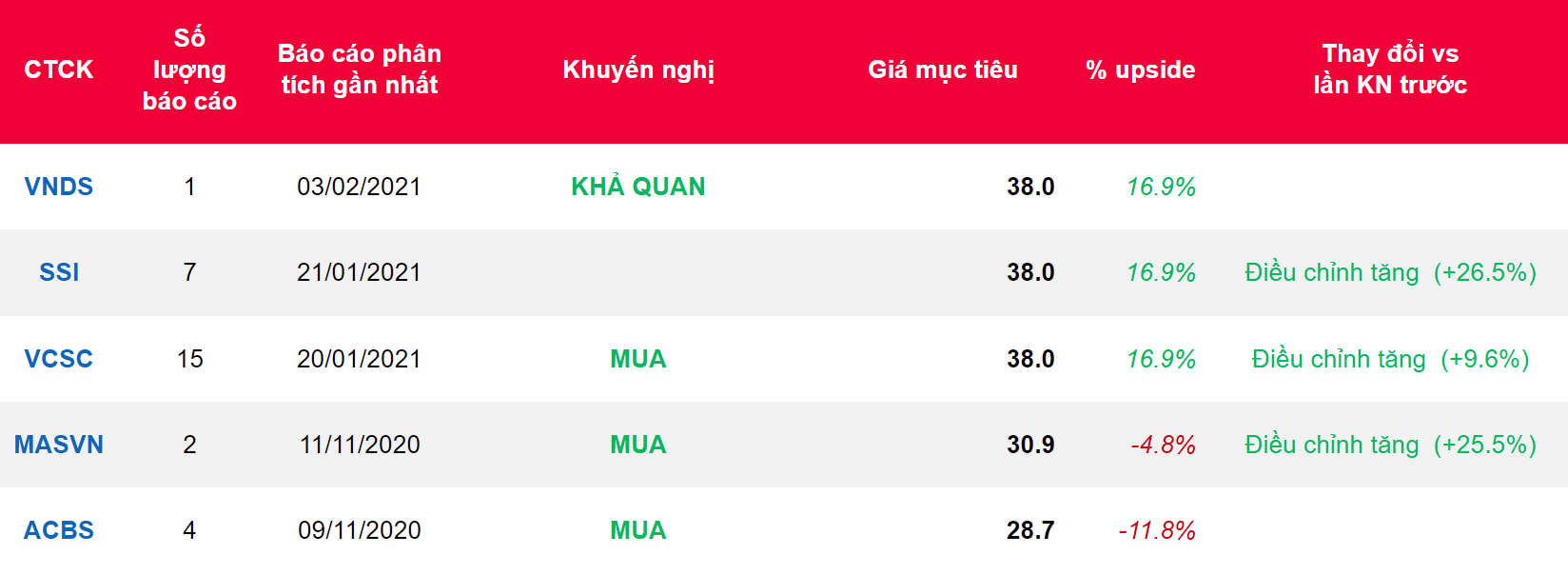

- Chúng tôi duy trì khuyến nghị Khả quan và nâng giá mục tiêu dựa trên phương pháp RNAV lên 38.000đ/cp. Chúng tôi nâng 9,2% giá mục tiêu do chúng tôi giảm chiết khấu đối với phương pháp RNAV nhằm phản ánh kỳ vọng thị trường BĐS nhà ở phục hồi từ năm 2021 sau khi kinh tế vĩ mô dần tăng trưởng trở lại từ năm 2021. Tiềm năng tăng giá là giá bán cao hơn dự kiến tại dự án Mizuki, Akari và Southgate. Rủi ro giảm giá bao gồm chậm trễ trong cấp phép và lãi suất mua nhà tăng cao, ảnh hưởng tới hoạt động ký bán các căn hộ tầm trung của NLG.

Nguồn: VNDS

Từ khóa: NLG