Tiềm năng lớn hơn rủi ro ở mặt bằng định giá hiện tại

HSC duy trì khuyến nghị Mua vào đối với MBB. Mặc dù những thông tin tiêu cực trên thị trường đã khiến giá cổ phiếu giảm 8% trong 1 tháng qua, chúng tôi vẫn tin rằng định giá của MBB vẫn rẻ cho mục đích đầu tư trung, dài hạn dựa trên (1) đánh giá ban đầu cho thấy rủi ro mất khả năng thanh toán của NVL – một khách hàng vay vốn lớn của MBB – sẽ không đe dọa nhiều đến sức khỏe tài chính (hiện vẫn đang rất vững mạnh) của Ngân hàng và (2) mặt bằng P/B đang chiết khấu quá sâu nếu nhìn vào các lợi thế cạnh tranh của MBB. Mặc dù giảm nhẹ dự báo lợi nhuận năm 2023- 2024, lợi nhuận thuần 3 năm theo dự báo mới vẫn tăng trưởng với tốc độ CAGR 14%. Duy trì khuyến nghị Mua vào.

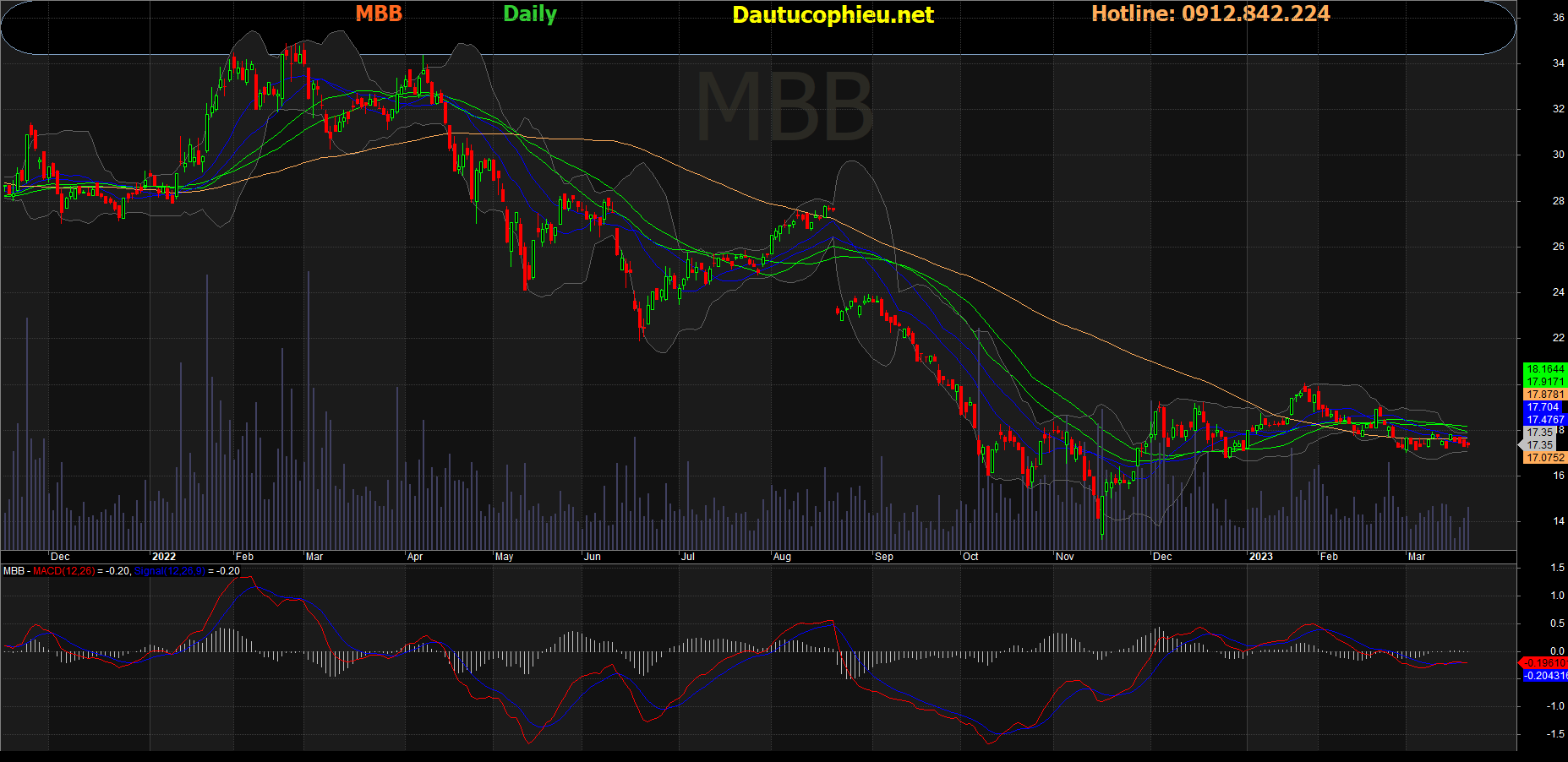

Đồ thị cổ phiếu MBB phiên giao dịch ngày 21/03/2023. Nguồn: AmiBroker

Giảm dự báo lợi nhuận, chủ yếu vì nâng giả định chi phí dự phòng

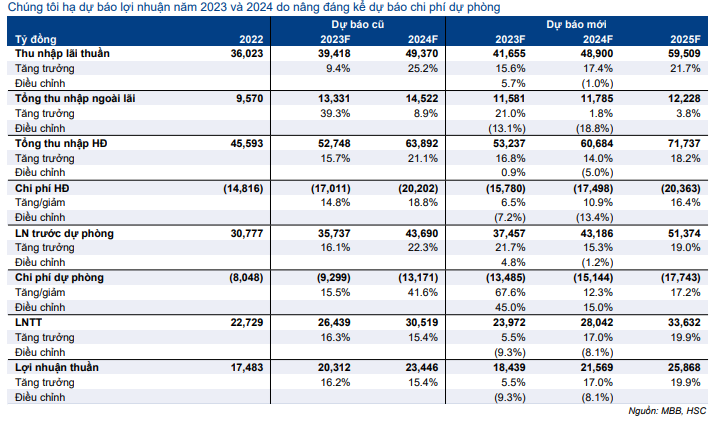

HSC trình bày các dự báo cũ và mới cho năm 2023-2024 trong Bảng 1-2 dưới đây. Chúng tôi giảm 9,3% dự báo lợi nhuận thuần năm 2023 xuống còn 18.439 tỷ đồng (tăng trưởng 5,5%) và giảm 8,1% dự báo lợi nhuận thuần năm 2024 xuống còn 21.569 tỷ đồng (tăng trưởng 17%), chủ yếu vì nâng giả định chi phí dự phòng trước rủi ro mất khả năng thanh toán của NVL. Ngoài ra, dựa trên KQKD năm 2022, HSC nâng dự báo thu nhập lãi thuần nhưng giảm dự báo thu nhập ngoài lãi, từ đó dự báo tổng thu nhập HĐ cho năm 2023-2024 được giữ nguyên. Nói chung, theo dự báo mới, lợi nhuận thuần 3 năm của MBB tăng trưởng với tốc độ CAGR 14%.

Bảng 1: Thay đổi chính trong dự báo lợi nhuận, MBB

Bảng 2: Điều chỉnh các giả định chính, MBB

Tóm tắt những thay đổi chính trong dự báo

Sau khi đánh giá KQKD năm 2022 và triển vọng năm 2023-2025, HSC điều chỉnh các giả định chủ chốt sau:

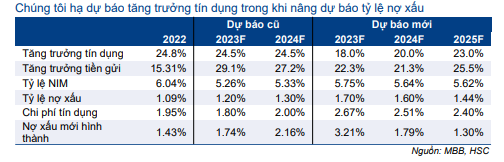

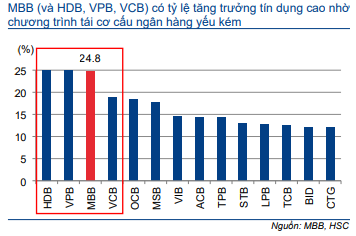

- Tăng trưởng tín dụng: Tín dụng năm 2022 của MBB đã tăng trưởng mạnh ở mức 24,8%; tương đương mức tăng trưởng tín dụng năm 2021 là 24,5% nhờ tham gia vào chương trình tái cơ cấu Ngân hàng Đại Dương.

- Cho năm 2023, chúng tôi giảm dự báo tăng trưởng tín dụng xuống còn 18% (từ 24,5% trong dự báo trước đây) vì lo ngại nhu cầu tín dụng suy yếu trong bối cảnh mặt bằng lãi suất cao, tỷ lệ nợ xấu được xóa tăng so với năm 2022 (vì nợ xấu mới hình thành từ NVL – sẽ được phân tích ở phần sau của báo cáo).

Biểu đồ 3: Tăng trưởng tín dụng năm 2022, MBB và các NHTM HSC khuyến nghị

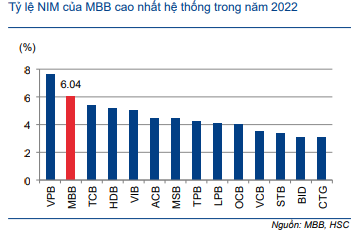

Biểu đồ 4: Tỷ lệ NIM năm 2022, MBB và các NHTM HSC khuyến nghị

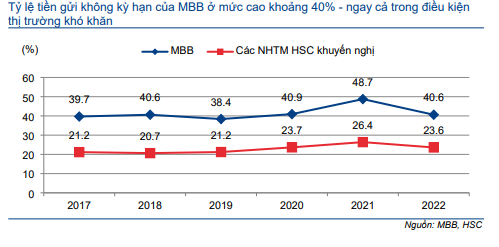

Biểu đồ 5: Tỷ lệ tiền gửi không kỳ hạn, MBB và các NHTM HSC khuyến nghị

- Tỷ lệ NIM: Tỷ lệ NIM của Cổ phiếu MBB đã được giữ vững trong Q4/2023 (gần như không thay đổi so với Q3/2023) mặc dù chi phí huy động tăng. Theo đó, tỷ lệ NIM cả năm tăng mạnh lên 6,04% (từ 5,32%), thuộc nhóm cao nhất trong số các NHTM HSC khuyến nghị. Chúng tôi thấy rằng MBB đã vượt qua TCB để trở thành NHTM có tỷ lệ tiền gửi không kỳ hạn cao nhất (40,6% trong năm 2022), từ đó tạo ra lợi thế chi phí huy động thấp (MBB là một trong nh ững NHTM có chi phí huy động thấp nhất trong số các NHTM HSC khuyến nghị).

- Cho năm 2023, chúng tôi dự báo tỷ lệ NIM sẽ giảm 28 điểm cơ bản xuống còn 5,75% vì chi phí huy động (tăng 47 điểm cơ bản) tăng mạnh hơn lợi suất gộp (tăng 10 điểm cơ bản).

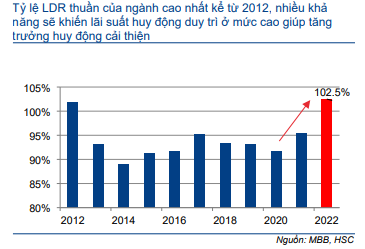

- Một mặt, HSC tin rằng mặt bằng lãi suất sẽ vẫn giữ ở mức tương đối cao trong năm 2023 vì (1) cuộc đua huy động tiếp tục diễn ra do hệ số LDR thuần [tổng tín dụng/tổng tiền gửi khách hàng] của ngành ở mức cao và (2) chính sách kéo dài thời gian giữ mặt bằng lãi suất ở mức cao của Fed có thể làm chậm quá trình hạ lãi suất của NHNN. Nhưng mặt khác, chúng tôi cho rằng lợi suất gộp có thể giảm dần sau chỉ đạo giảm lãi suất của NHNN (MBB gần đây đã triển khai chương trình giảm lãi suất 1% cho các khách hàng doanh nghiệp có doanh thu dưới 100 tỷ đồng/năm).

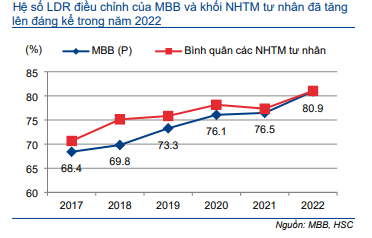

- Ngoài ra, HSC thấy dư địa tối ưu hóa hệ số LDR (để nâng tỷ lệ NIM) không còn nhiều vì hệ số LDR điều chỉnh của Ngân hàng mẹ MBB [tổng tín dụng / (tiền gửi khách hàng + vay LNH + GTCG)] năm 2022 đã chạm 81%, gần mức tối đa theo quy định là 85%.

Biểu đồ 6: Hệ số LDR thuần, các NHTM HSC khuyến nghị

Biểu đồ 7: Hệ số LDR điều chỉnh, MBB (NH mẹ) và khối NHTM tư nhân

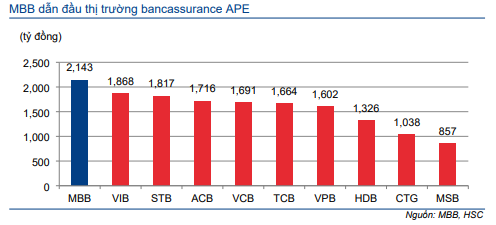

Biểu đồ 8: Top 10 ngân hàng có thu nhập bancassurance cao năm 2022, MBB và các NHTM HSC khuyến nghị

- Thu nhập lãi thuần: Sau khi giảm 5% trong năm 2022, chúng tôi dự báo thu nhập lãi thuần sẽ tăng trưởng vừa phải ở mức 16% trong năm 2023, nhờ thu nhập bancassurance tăng trưởng 16% (nhưng vẫn thấp hơn so với dự báo tăng trưởng 22% trước đây trước động thái giám sát chặt hoạt động bancassurance của cơ quan quản lý thời gian gần đây – vui lòng tham khảo Bộ Tài chính siết chặt quản lý lĩnh vực bảo hiểm, Vneconomy, đăng tải ngày năm 2021/2/2023). Mặt khác, triển vọng thị trường TPDN không tích cực và thanh khoản thị trường chứng khoán thấp sẽ ảnh hưởng không tốt đến mảng tư vấn phát hành và môi giới của Ngân hàng.

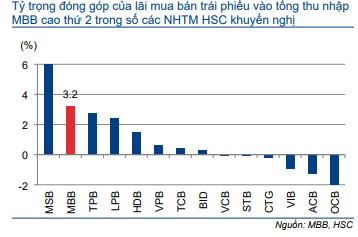

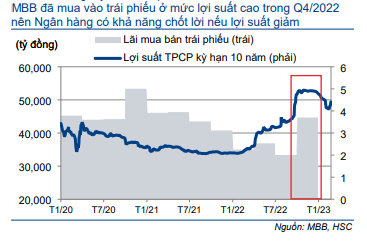

- Lãi mua bán trái phiếu: Mặc dù lợi suất TPCP tăng mạnh, MBB vẫn ghi nhận lãi mua bán trái phiếu tốt trong năm 2022 (trái với thực trạng hiện thực hóa lỗ danh mục trái phiếu ở nhiều NHTM khác) với tỷ trọng đóng góp của lãi mua bán trái phiếu vào tổng thu nhập HĐ cao thứ 2 trong số các NHTM HSC khuyến nghị. Cho năm 2023, chúng tôi dự báo lãi mua bán trái phiếu vẫn tích cực nhờ hiện thực hóa lợi nhuận 11,3 nghìn tỷ đồng TPCP mua trong Q4/2023 với giá thấp (lợi suất cao) trong bối cảnh lợi suất trái phiếu hạ nhiệt gần đây.

- Tuy nhiên, có rủi ro đối với dự báo của HSC ở đây. Chúng tôi thấy có khả năng lợi suất trái phiếu tăng trở lại trước áp lực lạm phát và mối liên hệ tương quan với lợi suất trái phiếu tại Mỹ (lợi suất trái phiếu tại Mỹ đã hồi phục mạnh).

Biểu đồ 9: Lãi mua bán trái phiếu / tổng thu nhập HĐ năm 2022, MBB và các NHTM HSC khuyến nghị

Biểu đồ 10: Danh mục trái phiếu giai đoạn 2020-2023 & lợi suất TPCP kỳ hạn 10 năm, VN

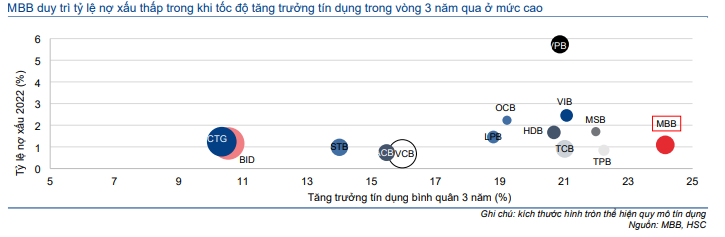

Biểu đồ 11: Tăng trưởng tín dụng bình quân 3 năm và tỷ lệ nợ xấu năm 2022

- Chất lượng tài sản: Thanh khoản sụt giảm cộng với mặt bằng lãi suất cao đã làm giảm chất lượng tài sản của MBB với tỷ lệ nợ xấu đã tăng lên 1,1% (từ 0,9% trong năm 2021), tỷ lệ nợ nhóm 2 tăng lên 1,7% (từ 1,1% trong năm 2021) và tỷ lệ nợ nhóm 5 tăng lên 0,5% (từ 0,23% trong năm 2021). Tuy nhiên, so với các NHTM khác, MBB vẫn có sự kết hợp xuất sắc giữa tăng trưởng tín dụng cao – tỷ lệ nợ xấu thấp.

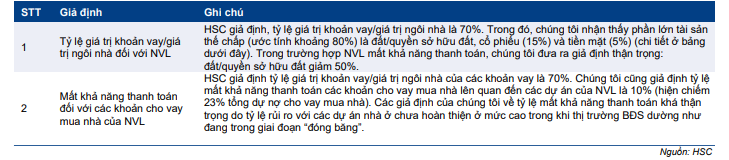

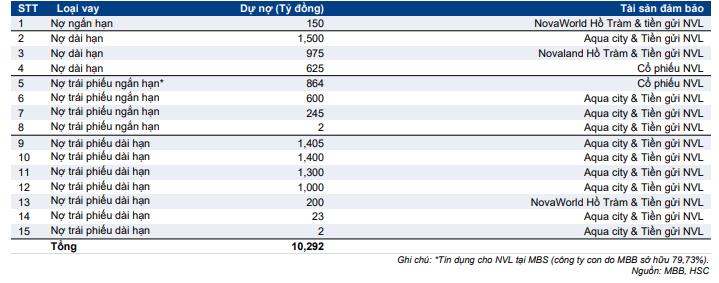

- Vì tác động tiêu cực của chu kỳ thắt chặt tiền tệ thường có độ trễ 6-12 tháng (lần nâng lãi suất đầu tiên diễn ra vào tháng 9/2022), HSC cho rằng chất lượng tài sản của MBB nhiều khả năng sẽ chịu áp lực lớn hơn trong năm nay. Áp lực còn lớn hơn nữa khi động thái thanh tra và siết chặt quy định trong lĩnh vực BĐS kể từ năm ngoái đã tác động rất lớn đến dòng tiền của Novaland (NVL; Bán ra, giá mục tiêu 7.600đ) – một doanh nghiệp BĐS và là khách hàng vay vốn lớn của MBB (ước tính tổng giá trị các khoản vay và TPDN của NVL hiện là 10,3 nghìn tỷ đồng; tương đương 2% tổng tín dụng của MBB tại thời điểm năm 2022).

- Trong bối cảnh khó khăn hiện tại (cho vay BĐS đang không được khuyến khích trong khi lãi suất tăng), HSC thấy việc NVL mất khả năng thanh toán là có thể xảy ra. Trên thực tế, NVL đã chậm thanh toán một khoản trị giá 1 nghìn tỷ đồng (42 triệu USD) đến hạn vào ngày 12/2/2023. Theo đó, trong kịch bản cơ sở, chúng tôi dự báo tỷ lệ nợ xấu sẽ tăng (ước tính tăng lên 1,7% vào năm 2023 so với 1,1% vào năm 2022) vì tín dụng dành cho NVL và các tài sản liên quan (bao gồm một phần các khoản cho vay mua nhà tại các dự án của NVL) sẽ bị xếp vào nợ nhóm 3-5.

- Trích lập dự phòng: Để đơn giản hóa, HSC giả định MBB sẽ trích lập cho toàn bộ tín dụng dành cho NVL trong năm 2023 (sau khi trừ tài sản đảm bảo) và các khoản cho vay mua nhà mất khả năng trả nợ liên quan đến NVL trong năm 2023 và 2024 (chia đều cho 2 năm vì phải sau một khoảng thời gian nhất định các khoản vay này mới trở thành nợ xấu).

- Theo giả định dưới đây, HSC lần lượt nâng 45% và 15% dự báo chi phí dự phòng cho năm 2023 và 2024 (tương đương tăng 67,6% và 12,3%). Theo đó, chi phí tín dụng dự báo tăng lên 2,67% từ 1,95% trong năm 2022. Chúng tôi giả định MBB sẽ tích cực xử lý nợ xấu để giữ tỷ lệ nợ xấu ở mức hợp lý với tỷ lệ xóa nợ ròng ước tính là 2,4% (so với 1,05% trong năm 2022). Vì vậy, đệm dự phòng sẽ giảm xuống còn 130% (so với 238% trong năm 2022) – nhưng vẫn ở mức vừa đủ theo quan điểm của HSC.

Bảng 12: Giả định chi phí dự phòng trong tình huống NVL mất khả năng trả nợ

Bảng 13: Các khoản vay của Novaland & tài sản đảm bảo tại MBB & MBS

Thiệt hại liên quan đến NVL nằm trong tầm kiểm soát

Đánh giá sơ lược của HSC cho thấy một sự kiện tín dụng không thể ảnh hưởng nghiêm trọng đến sức khỏe tài chính của MBB. Cụ thể, với tỷ lệ nợ xấu năm 2022 tương đối thấp và đệm dự phòng dày tạo điều kiện để MBB xóa đáng kể nợ xấu mới hình thành để hạn chế tỷ lệ nợ xấu. Tỷ lệ nợ xấu ở mức 1,7% là có thể chấp nhận được khi so với các NHTM khác.

Ngoài ra, giả định chi phí dự phòng cho các sự kiện mất khả năng thanh toán vẫn tạo dư địa để MBB có lợi nhuận trong năm 2023 trong khi duy trì được đệm dự phòng ở mức vừa đủ để hấp thụ các rủi ro khác. Không những vậy, những động thái gần đây từ Chính phủ thắp lên hy vọng kiểm soát cuộc khủng hoảng tín dụng hiện nay, bao gồm Nghị 08/2023/NĐ-CP mới ban hành (sửa đổi Nghị định 65) về TPDN và các biện pháp cứu trợ có thể được NHNN thực hiện (khả năng thực hiện cao) như tái cơ cấu gốc, lãi vay cho các doanh nghiệp BĐS.

Tuy nhiên, HSC thấy rằng những biện pháp này có lẽ là “quá chậm và ít tác dụng” trong bối cảnh thắt chặt tiền tệ và suy giảm tăng trưởng như hiện nay. Vì vậy, chúng tôi sẽ điều chỉnh dự báo nếu thiệt hại từ tình trạng thắt chặt tín dụng lớn hơn dự đoán hoặc nếu khó khăn của ngành BĐS có sự lây lan sang các ngành khác của nền kinh tế.

Định giá và khuyến nghị

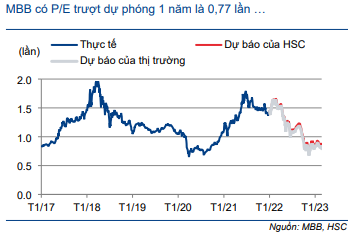

HSC duy trì khuyến nghị Mua vào đối với MBB nhưng giảm 13% giá mục tiêu xuống 22.200đ (tiềm năng tăng giá 28%) sau khi giảm dự báo lợi nhuận. Hiện MBB có P/B trượt dự phóng 1 năm là 0,77 lần; thấp hơn 1,4 độ lệch chuẩn so với bình quân từ năm 2017 và chiết khấu 11% so với bình quân nhóm NHTM tư nhân. Chiết khấu định giá hiện nay phản ánh lo ngại của NĐT về tỷ trong tín dụng dành cho lĩnh vực BĐS cao (đặc biệt là rủi ro mất khả năng thanh toán của NVL). Tuy nhiên, chúng tôi cho rằng mức chiết khấu này là quá cao vì các lợi thế cạnh tranh chủ chốt của Ngân hàng vẫn không bị ảnh hưởng.

Kết luận và phương pháp định giá

HSC giảm 13% giá mục tiêu xuống còn 22.200đ (tiềm năng tăng giá 28%) sau khi lần lượt giảm 9,3% và 8,1% dự báo lợi nhuận năm 2023 và 2024. Tại giá mục tiêu mới, P/B dự phóng năm 2023 là 1,1 lần với hệ số ROE bình quân 3 năm là 21% (bình quân nhóm NHTM tư nhân là 19%) và lợi nhuận 3 năm tăng trưởng với tốc độ CAGR 14% (bình quân nhóm NHTM tư nhân là 15,6%).

Triển vọng ngắn hạn của Cổ phiếu MBB chịu tác động tiêu cực từ rủi ro mất khả năng thanh toán của NVL và lo ngại sự kiện này sẽ tạo hiệu ứng domino ở ngành ngân hàng, từ đó khiến giá cổ phiếu bước vào vùng quá bán. Chúng tôi cho rằng NĐT đã không đánh giá đúng lợi thế cạnh tranh của MBB, là cơ sở để lợi nhuận của Ngân hàng tăng trưởng bền vững trong trung, dài hạn, gồm: quy mô lớn nhất trong số các NHTM tư nhân với nền vốn tốt, hệ sinh thái toàn diện, thương hiệu mạnh, chi phí huy động thuộc nhóm thấp nhất với tỷ lệ tiền gửi không kỳ hạn cao nhất ngành và nền tảng kỹ thuật số hiện đại.

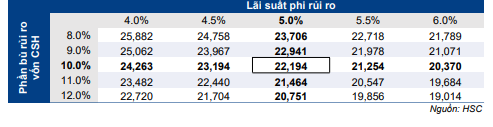

Kết quả định giá theo phương pháp thu nhập thặng dư được trình bầy trong Bảng 14 dưới đây. Phân tích độ nhạy đối với các giả định đầu vào được trình bầy trong Bảng 15.

Bảng 14: Định giá thu nhập thặng dư, MBB

Bảng 15: Phân tích độ nhạy, MBB

Bối cảnh định giá

MBB có P/E trượt dự phóng 1 năm là 0,77 lần; thấp hơn 1,4 độ lệch chuẩn so với bình quân từ năm 2017 là 1,2 lần (Biểu đồ 16-17) và chiết khấu 11% so với bình quân nhóm NHTM tư nhân.

Bảng 16: P/B trượt dự phóng 1 năm, MBB

Bảng 17: Độ lệch chuẩn so với giá trị P/B bình quân, MBB

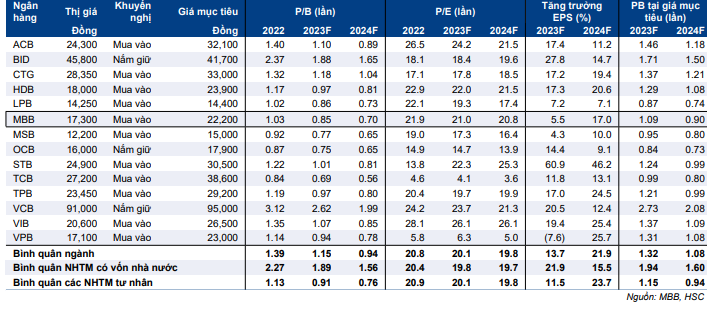

Bảng 18: So sánh các ngân hàng trong hệ thống

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.